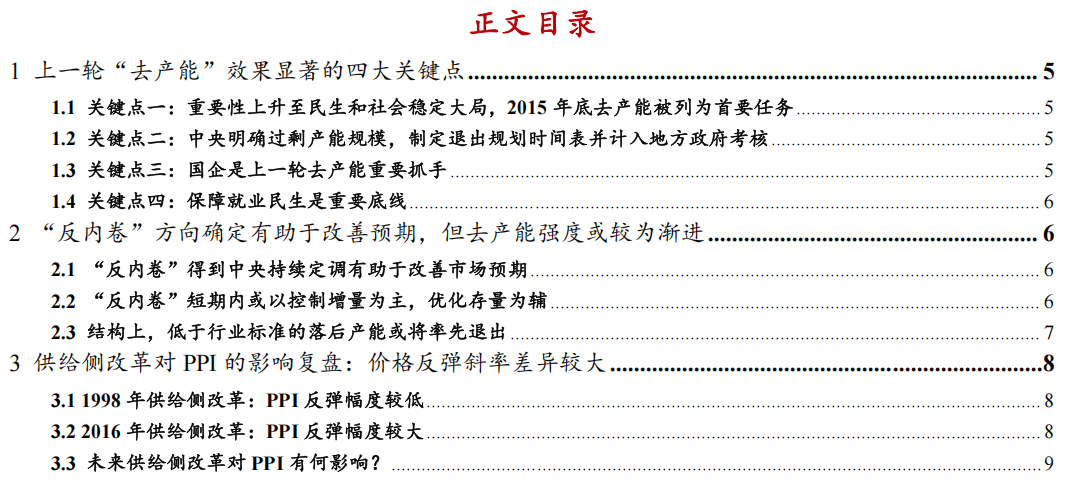

方正中期期货:股指顺势上行 谨防回撤

分享到:

分享到:

- 广告

- 谣言

- 谩骂

- 色情低俗

- 未成年人不良内容

- 欺诈或恶意营销

上周股指继续延续此前上涨趋势,沪深300期货主力涨4.62%,上证50期货主力合约涨6.11%,中证500期货主力合约涨4.29%,整体成交量和持仓量再创新高。

IF与IH价差比回落至1.328,IH与IC价差比反弹至0.5557

从资金层面看,上周公开市场操作投放2200亿元,回笼600亿元,净投放1600亿元,货币政策偏宽松。

短周期利率冲高回落,长周期利率仍处于低位,利率层面看资金继续维持宽松。

汇率看,上周一创新低后有所反弹,整体一周收涨,人民币的小幅贬值来自于美元的强势,美国经济数据表现没有市场预期那么差,加上美联储对经济的态度由此前的鸽派转变。但近期的小幅贬值并不影响升值的趋势。

上周官方制造业PMI数据公布值49.2,相比1月回落0.3个百分点,制造业PMI继续下滑且低于荣枯线,经济仍不景气,其中生产创下19年2月以来的新低。财新制造业PMI公布值49.9,较1月好转,接近50的荣枯线,但还不容乐观。

中美贸易最新进展,两国领导层都表现出乐观的态度,虽然贸易磋商被延长,但美方愿意停止加征关税,维持原来10%的关税不变,市场此前的上涨也是对贸易转好的预期。

从中观数据看,目前经济仍处于疲弱态势。需求端,地产销量较前两月再度下滑,近两月的乘用车批发零售跌幅均超过30%。生产方面。近两月的发电耗煤量较12月跌幅扩大,各行业开工率环比虽有所上升,但不及去年同期,节后生产恢复偏慢。

科创板加速上市,上市后可能会导致资金分流,对IC冲击较大。

市场层面看,上周美股、恒指小幅回落,欧指上涨,总体仍然在上涨趋势中,全球风险偏好继续提升。

上周股票市场熙增投资者31.61万人,新增投资者上升幅度较大,融资余额延续反弹,接近18年10月以来的高点,新成立偏股型基金份额小幅增加,仍处低位。

技术上看,三大股指中期趋势仍是向上,均线向上发散,短期内仍然维持逢低做多思路。

总结:资金维持宽松,人民币短期贬值,但升值趋势不变,加上近期市场情绪较好,风险偏好提升,贸易磋商持续进展,有利于资金流入股市,推动上涨,但国内经济仍然疲弱,大涨之后需谨防回调,技术上看三大股指延续上涨趋势,操作上逢低适当做多,跨品种方面IH或强于IC,可以尝试多IH空IC 对冲。

关键词阅读:股指期货

- 今日十大热股:中美贸易传来利好,PCB人气爆棚中京电子翻倍,4000亿巨头罕见涨停,8天6板妖股提示风险

- 亚洲最大卫星制造基地“强磁场”效应初显,带动5000亿元产值

- 是供给侧收缩+AI需求共振,存储芯片大幅涨价,量价齐升或将持续到2026年

- 国际巨头持续提价,POE国产替代市场空间巨大

- 公安部等部门出手,加速商用密码领域建设进程

- AI基础设施建设提速,PCB产业链高景气度延续释放

- 覆铜板行业兼具周期性和成长性,AI高景气带来新机遇

- 我国首个海水漂浮式光伏项目建成投用

- 大幅提升能量密度的解决方案,硅基负极已经开始批量应用

- 脑再生科技暴涨122%,盘中多次熔断!国家药监局:配合相关部门出台基于脑机接口技术的医疗器械产品支持政策

京公网安备11010602200782号

京公网安备11010602200782号