现实一般&预期略强 PVC维持区间震荡

导语

近期国内PVC市场一直处于底部震荡, 现货市场基本面矛盾不大,供应端支撑偏强,而出口及国内需求欠佳,宏观预期偏好,大宗商品在原油及政策支撑下走出一波底部略涨行情,PVC也略受提振,但短期内PVC基本面驱动不强,预计走势仍将震荡行情为主。

近期国内PVC市场以底部震荡为主,基本面矛盾不大,上游预售顺利,成本支撑较强,PVC开工负荷不高,但出口及需求欠佳,价格底部确认,向上驱动不强,震荡趋势延续。

下面可以从几个数据分别来看一下。

第一个数据是厂区预售,从12月中旬开始至今一个月的时间,预售量持续增加,截至上周PVC样本企业预售量在53.8万吨,处于年内偏高水平。样本企业平均预售量8天,10家以上企业预售量在10-30天,部分企业已经预售到2月中旬,部分企业表示节前预售任务基本完成,本周再出一次价,节前就不再报价。从这一点来看,上游PVC企业节前预售工作较为顺利,销售压力不大。

第二个数据是上游PVC企业开工负荷率,PVC开工从9月底63%的低位开始提升,逐步提升至11月底达到78%附近,12月份至今PVC开工负荷率处于75-78%之间波动,同比低5-8个百分点。同比来看PVC负荷率处于偏低位震荡,一方面由于外购电石的PVC企业持续亏损一个多月,这部分企业负荷率处于低位,另一方面近期部分企业出现意外故障的频率稍高。节前PVC负荷率提升空间有限。

第三个数据是企业盈利数据,上面已经提到外购电石的PVC企业持续亏损一个半月的时间,成本端支撑较强。而且成本进一步坍塌的预期短期内也被证伪,这个是从两方面去看,一个是榆林地区兰炭负荷不高,兰炭价格进一步下探的预期被证伪,而且兰炭有想拉涨的计划。另外一个是电价下调的预期迟迟没有兑现。未来何时兑现仍需关注。所以说成本下调预期短期证伪,PVC成本支撑整体比较强。

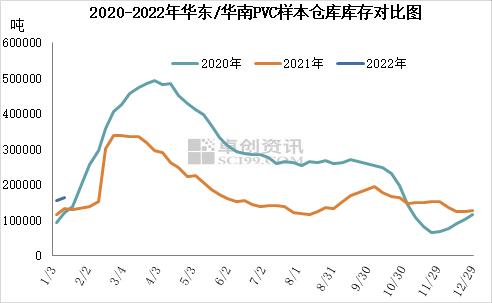

除了供应端,我们再来看一下社会库存的数据。

从社会库存数据来看一下。目前处于季节性累库阶段,库存增长速度基本符合预期,目前最新一期社会库存同比略高20%多,因为今年春节比去年提前11天,库存同比略高也属正常。所以库存增加是当前的一个主要利空,但累库速度符合预期,对市场压力已经提前体现。

进出口表现整体也一般,出口近期持续偏弱,11-12月份出口套利窗口处于微弱打开状态,但新接出口订单持续欠佳,12月份预计出口还能在10万吨左右,1月份出口量预期将进一步转弱。而进口一般贸易缺乏优势,仍然以核销为主,整体进口量维持低位。

再看一下需求情况,目前下游陆续开始节前备货,但是多数仍以谨慎为主,终端整体备货量不大。近几个月的月度需求来看,同比也均是处于负增长,所以目前需求端表现整体欠佳。

整体来看,国内PVC供需矛盾不大,供应端一方面负荷率不高、另外成本端支撑偏强,预售顺畅等都对市场形成支撑。但需求表现一般,一个是出口接单较弱,另外国内需求也表现不强,所以目前矛盾不大,底部确认,但上涨驱动不强。

对于节后市场来说,供应端的支撑预期仍然存在,而需求端需要关注是节后需求恢复情况,目前来看。节后市场基本面也没有太强驱动,预计还将有一段震荡的时间。等需求恢复起来后,市场或才形成一波有力支撑。

关键词阅读:PVC

- 碳价突破百元大关,碳资产投资风口有望卷土重来

- 四川省职业教育条例5月1日起施行,差异化能力民办中职有望脱颖而出

- HBM霸主SK海力士产能版图再扩张,HBM市场有望快速增长

- 无人机项目首次入选智能交通试点,券商预计万亿市场开启

- 新价格体系初步确定,国产胰岛素将迎来进口替代的持续提速

- 脑机接口创新论坛将召开,脑机接口产业化正在快速打开

- 火电龙头业绩大增!燃料成本下降+用电量增长,灵活性支撑电源处于政策红利期

- 智界S7将于6月全球首发商用泊车代驾,智驾产业链三大受益方向明确

- 小米汽车将推出纯电SUV,同时规划更低价车型,关注零部件供应商

- 特斯拉财报后暴拉12%,廉价车型最快明年推出,关注产业链优质个股