导语

进入二季度,供应面持续为蛋价输出利好,而区域性短时需求变化不穷,层层推进下,蛋价问鼎近十年同期最高点,且远超业者心理预期。目前来看,终端对高价货源接受心态降低,后期市场利好因素逐渐减少,预计二季度中后期或震荡走弱。

4月份鸡蛋价格强势上涨

根据卓创资讯数据监测显示,2022年4月份鸡蛋价格已涨至近十年同期最高价格,主产区鸡蛋均价4.73元/斤,环比3月上涨0.56元/斤,涨幅为13.43%,同比涨幅达20.36%。一季度饲料成本增加及供应面产能偏低限制蛋价的淡季下滑幅度,同时为二季度价格走高筑底蓄力。进入4月份产销区阶段性供需错配,市场由点及面的应激反应推动价格不断攀升。

基本面支撑蛋价持续走高

4月份在产蛋鸡存栏量低于正常水平。通过对2021年9-12月份补栏的鸡苗及淘汰鸡出栏量统计情况分析,1-4月份在产蛋鸡存栏量有触底回升趋势,除1月份环比减少0.74%之外,2-4月份环比增幅分别为1.09%、0.43%、1.28%,但受制于存栏基数偏低,前期养殖单位补栏信心不足影响,虽月内淘汰鸡出栏量低于正常水平,但补栏量低于淘汰鸡出栏量,因此供应面对鸡蛋市场维持利好支撑。本月全国在产蛋鸡存栏量约为11.73亿只,环比增幅1.30%,同比跌幅0.84%。

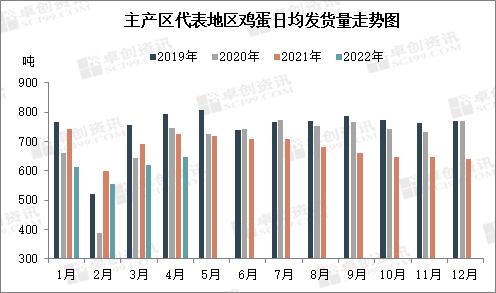

产区代表市场发货量增加。4月鸡蛋价格继续上涨,养殖单位低价惜售,市场整体内销较快,部分外销因流通受阻稍慢,整体来看,本月产地发货情况较上月均有所好转,各环节余货量不大。截至4月29日,主产区代表市场日均发货量为645.53吨,环比增幅4.35%,同比跌幅11.11%。

市场不确定性因素增加,需求错峰变化。除基本面对蛋价的支撑之外,月内情绪性参市也对蛋价上涨起到较明显的推涨作用。当部分地区流通不畅时,本地内销需求替补走量,周边市场短暂跟进补充,造成市场紧张氛围提升,而部分流通顺畅地区,市场销量相对平稳,但价格仍出现被动上涨的走势。

利好底牌减少,蛋价或高位难撑

目前来看,鸡蛋价格上涨至高位,产区供应面的利好有效支撑逐渐减弱,饲料成本亦出现下滑趋势,因此影响鸡蛋价格波动的方面主要侧重于需求面。

数据来源:农业农村部

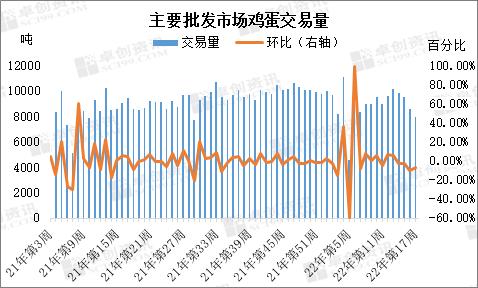

当前来看,蛋价创历史同期新高,外销批发市场对高价货源的接受能力逐渐下滑,主要批发市场鸡蛋交易量减少。由图4可以看出,第13-17周国内主要批发市场鸡蛋周度交易量由10100吨左右持续下滑至7941.25吨,降幅21.38%,外销市场利空加重。

库存方面,4月份虽整体库存压力仍在正常水平,但部分地区流通不畅,库存压力消化缓慢,加之临近月末经销商高价拿货心态谨慎,产销区走货放缓,若后期市场运输恢复正常,不排除对周边市场销量及蛋价形成制约作用,也是各环节需要考虑的方面。

综合来看,二季度前期蛋价走势超业者预期,中后期高位蛋价以及气温升高等利空因素逐渐加码,对“火箭蛋”形成压制作用,因此预计短期蛋价弱势整理,不排除短时震荡上涨,但长线看二季度中后期或仍维持震荡缓跌的局面,具体走势仍需关注不确定性因素及各地流通变化。

关键词阅读:鸡蛋

- 电信运营商持续加大智算投资,算力需求持续增长,上游光器件供需或趋紧

- 钨系产品价格持续走高,我国在供应端具有主导权,券商看至18-20万元/吨

- 华为全力打造鸿蒙为全球第三大移动操作系统,下游伙伴主要有四类

- 国家级及地方性政策密集出台,低空经济腾飞基础设施先行

- 发改委推动所有增发国债项目6月底前开工建设,基建投资、设备更新需求有望加速释放

- 煤炭产能储备制度+供给端收缩预期+高分红属性,机构建议关注煤炭历史性配置机遇

- 银行一季度业绩为全年中相对低点,关注市场对红利品种的配置需求及三条递进主线

- 中高端机床市场需求旺盛,设备更新+海外需求向好双轮驱动

- 船舶出口额同比增超110%,机构称新一轮大周期已至船舶优质资产性价比凸显

- 刘强东AI数字人直播首秀2000万观看,AI技术电商领域进一步应用