导语

2022年第一季度,硬脂酸市场不断冲上近年价格高位。一季度原料棕榈油价格受多方影响不断走高,为硬脂酸市场冲高提供了主要支撑。一季度基本面对价格影响有限,但二季度供需表现特别是需求的影响力或提升。

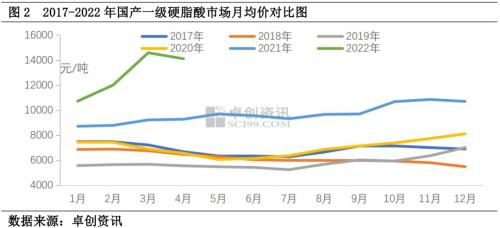

环比:逐月走高并屡创价格高点

一季度硬脂酸市场价格整体表现为“先涨后跌”,其中“上涨”是主旋律。自2022年开年至3月中旬,硬脂酸价格一路走高。其中,1月整体上行有限,当月国产一级硬脂酸均价为10736元/吨,环比涨0.23%。春节假期(1月31日-2月6日)归来后,涨势由缓转急,屡登近年价格高点。2月国产一级硬脂酸均价为12011元/吨,环比涨11.89%。直至3月中旬,国产一级硬脂酸从15200元/吨的高位止涨缓慢回落。由于快涨慢跌,3月国产一级硬脂酸均价达到14596元/吨,环比涨21.5%。

同比:显著上涨且涨势迅猛

在这种涨势下,一季度硬脂酸市场价格明显高于往年同期水平。1月份国产一级硬脂酸市场月均价同比涨23.05%,2月同比涨36.55%,3月同比涨58.09%。

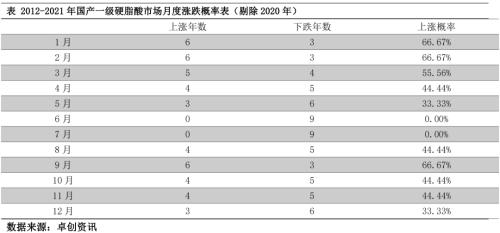

通过季节性分析可以看出,每年一季度硬脂酸市场走高概率明显高于其他月份。但今年硬脂酸市场在周期性上涨过程中明显表现出超越往年的涨势,硬脂酸月度价格同比涨幅的增幅不断拉大,原因主要在于原料棕榈油所提供的成本支撑。

原料端:强势走高,给予成本支撑

受主产区及外部油脂市场的影响,原料棕榈油价格持续走高,给予硬脂酸市场高位成本支撑。

在主产区方面,印度尼西亚为应对国内油价高企,先后推出出口许可证、国内市场义务(DMO)、国内价格义务(DPO)、扩大出口限制范围、提高DMO内销比例、调高出口关税等政策。政策调整不断牵动市场对棕榈油供应的紧张情绪,成为棕榈油价格不断走高的重要因素。

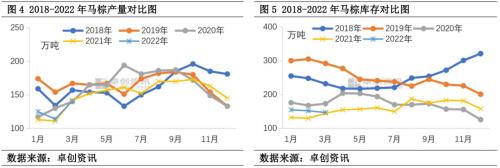

同时,棕榈油的第二大主产国马来西亚的情况也不容乐观。根据马来月度供需报告可以看出,一季度马棕产量和库存与往年相比均处于较低水平。值得一提的是,3月马棕产量虽有提升但库存依旧下降,这不仅凸显出马来承接了部分受印尼出口影响的棕榈油需求,更表现出全球植物油供应紧张增加了棕榈油需求。

在外部油脂市场,一方面,受国际局势影响,市场对原油供应存紧张情绪,价格走高提振作为生物柴油原料的棕榈油的需求;另一方面,豆油、菜籽油、葵花籽油受国际局势和天气影响生产或出口表现不佳,同样提升棕榈油需求,给予其价格走高动力。

由此,棕榈油持续给予硬脂酸高位成本支撑。特别是春节过后,硬脂酸商家在成本压力下多次调涨报盘。虽然调价频次高、幅度大,但由于原料涨势更为迅猛,商家利润仍持续被挤压。这也导致在原料震荡回落后,硬脂酸价格跌速缓慢、跌幅有限。

基本面:供应环比下降,需求持续不振

作为原料强驱动产品,虽然供需对硬脂酸价格的影响较弱,但一季度市场供需表现依旧与价格息息相关。

一季度硬脂酸市场供应量较去年同期下降。1-3月国内硬脂酸产量在14.72万吨附近,同比减少25%。1-2月硬脂酸进口量较去年虽小幅增长,但受印尼政策影响,3月进口量明显下降。1-3月国内累计进口硬脂酸7.11万吨,同比减少18%。所以在原料主要驱动价格上涨的同时,一季度供应量的下降也为市场走高提供了一定支撑。

从需求端来看,硬脂酸市场在一季度突出表现为“有价无市”。虽然受春节假期和市场季节性走高影响,每年一季度都是硬脂酸的需求淡季。但今年由于硬脂酸价格上涨过快,下游受竞争影响调高价格有难度,因此下游利润不断被挤压。加之下游停车现象较往年更多,所以下游需求在硬脂酸价格上行区间持续淡寂。3月价格止涨回落后,下游需求也未见明显改善,原因主要在于:原料进入增产期、且印尼棕榈油出口放松,市场多看空后市。

总的来看,作为原料强相关产品,一季度硬脂酸价格主要受到原料影响。二季度硬脂酸价格变动也仍将以原料为主要风向标。二季度,原料逐渐进入增产期,但印尼在4月份暂停棕榈油出口导致市场供应预期消极,棕榈油市场出现剧烈波动。在此态势下,硬脂酸价格迄今仍保持高位。长期来看,若印尼恢复棕榈油出口,原料供应放量将导致硬脂酸价格跟随原料向下。此外由于国内货源流通不畅态势延续,当成本压力减轻时,工厂在出货压力下或明显调低报盘,市场商谈将快速向下。

关键词阅读:硬脂酸

- 公用事业要涨价?六部委为地方政府提供政策支持

- 电信运营商持续加大智算投资,算力需求持续增长,上游光器件供需或趋紧

- 钨系产品价格持续走高,我国在供应端具有主导权,券商看至18-20万元/吨

- 华为全力打造鸿蒙为全球第三大移动操作系统,下游伙伴主要有四类

- 国家级及地方性政策密集出台,低空经济腾飞基础设施先行

- 发改委推动所有增发国债项目6月底前开工建设,基建投资、设备更新需求有望加速释放

- 煤炭产能储备制度+供给端收缩预期+高分红属性,机构建议关注煤炭历史性配置机遇

- 银行一季度业绩为全年中相对低点,关注市场对红利品种的配置需求及三条递进主线

- 中高端机床市场需求旺盛,设备更新+海外需求向好双轮驱动

- 船舶出口额同比增超110%,机构称新一轮大周期已至船舶优质资产性价比凸显