导语

4月PTA现货月均价环比涨幅2%,较3月下降7个百分点。原油及PX冲高乏力,下游需求明显下降, PTA价格续涨动力不足。

4月市场续涨动力不足

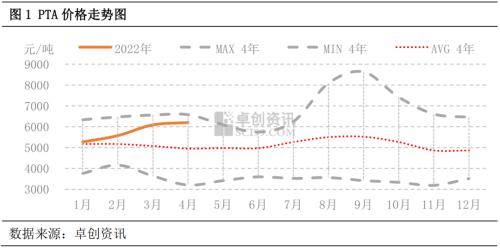

4月份国内PTA市场价格上涨但涨势放缓,现货月均价环比上涨2%,较3月下降7个百分点。4月PTA现货价格波动幅度收窄,4月PTA价格区间在6035-6435元/吨,现货价格高低价差400元/吨,月内价格高低震荡幅度7%,较3月震荡幅度下降约7个百分点。整体来看,4月PTA价格涨幅及震荡幅度较3月均有明显的下降,成本推涨型行情接近尾声,需求转弱抑制PTA价格续涨。

需求明显回落 成本微幅下降

4月PTA续涨乏力的主因是:需求回落、成本支撑减弱。

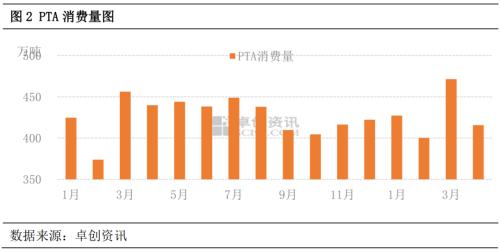

终端织机开机率一度降至近10年内同期低点,下游聚酯日度开工负荷一度降至2年内低位,产业链需求转弱自下而上影响PTA需求。4月下游聚酯月均开工负荷82%,处于近年同期内低位。4月聚酯检修及减产产能较多,对PTA消费量下降。4月PTA消费量416万吨左右,较3月下降56万吨左右,环比下降12%。需求下降直接影响了PTA现货市场买气,按照卓创资讯统计的PTA现货日度公开成交量数据来看,4月日均现货成交量1.4万吨左右,较3月下降0.5万吨,环比-26%。

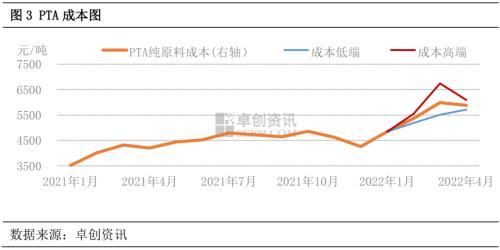

4月PTA生产成本微幅下降,4月主料PX月均价格下跌38美元/吨,而辅料醋酸月均价格上涨150元/吨。综合折算PTA纯原料生产成本在5882元/吨,下降106元/吨,环比-2%。2014-2021年数据显示,PX价格与PTA现货价格的相关性在0.9左右,成本对于PTA现货价格的影响较大,4月PTA生产成本下降,对PTA现货价格的成本支撑力度有所减弱,不利于PTA现货价格续涨。

5月预期:需求回升缓慢

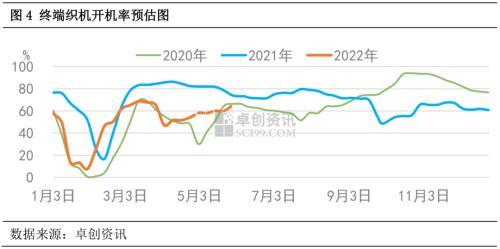

5月PTA市场的主要驱动因素仍然是需求,预估5月需求回升缓慢。终端织机开机率的回升情况将决定聚酯能否顺利去库存,从而直接影响5月聚酯开工负荷,间接影响PTA消费量。预估5月终端织机开机率缓慢上升,但织造开机率大概率低于去年同期,织造的成本及库存压力偏大,4月底织机开机率在57.6%左右,预估5月织机开机率将上升至60%-70%之间。截至5月6日,仍然有890万吨左右已经停车的聚酯装置未确定具体重启日期,这部分停车聚酯产能对PTA消费量的影响较大,需要关注5月中下旬这部分停车的聚酯装置是否重启,按照目前聚酯高库存及低产销预估这部分停车聚酯装置重启预期并不乐观,另外物流的不确定性也可能导致局部地区需求恢复不及预期。

综合来看,下游聚酯成品库存偏高且终端织机开机率偏低,导致聚酯成本及库存向织造端传导并不顺利,预估5月聚酯工厂开工负荷回升缓慢,预估对PTA消费量环比上升幅度有限。5月需求恢复预期不佳,不利于PTA价格上涨。

关键词阅读:PTA

- 海外染料巨头申请破产消息持续发酵,国内高性能有机颜料厂商有望受益

- 北方稀土5月稀土产品挂牌价格上涨,中重稀土供给刚性更强价格或有领先修复的可能

- 化工主动补库期渐至,关注三大方向

- 醋酸价格继续上涨,醋酸景气周期上升

- 商业卫星服务商获5亿元巨额融资,行业高景气下四个方向可以重点关注

- 到2025年末全国重症医学床位达到15张/10万人,将拉动呼吸机、输注泵、监护仪等设备销售

- 智能网联汽车新突破,杭州智能网联车全城“开跑”,深圳自动驾驶开放道路里程超900公里

- 生物制造产业化有望提速,多个赛道及细分领域存在破局可能

- 半导体显示行业景气度提升,供给端话语权不断向中国转移

- 食品饮料年初至今跑输大盘已步入合理布局区间,部分企业估值已处于近年低位