我的钢铁网讯:本周初,黑色市场延续上周跌势不变,但因前期价格下行过快,叠加周中受到宏观消息面的影响,市场信心得到提振,价格迎来短暂反弹;然而现实中全国疫情还在持续弱化实际消费与强预期心理,市场信心真正提振尚需时间,短暂反弹过后市场重回下跌趋势。截至本周五,Mysteel62%澳粉指数128.4美元/干吨,环比上周五下降10.3美元/干吨,跌幅7.5%;Mysteel62%澳粉现货指数940元/湿吨,环比下降13元/湿吨,跌幅1.4%。

基本面上,澳巴发运减量较为明显,同时中国到港仍旧低于今年均值线,短期供应整体不太乐观;需求端,部分地区钢厂受疫情影响减小,叠加上期复产延续影响量,本周日均高炉铁水产量增至238.18万吨,港口疏港也因钢厂的高提货需求继续高位攀升,需求上呈现出持续放量的趋势。但短期到港补给不足加上出库规模扩大,港口库存降幅也在持续上升,供需差维持收紧态势不变。

Part 1. 价格回顾

1.1铁矿石港口现货与远期现货价格

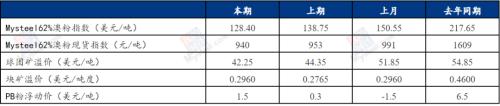

港口现货与远期现货方面:本周五Mysteel62%澳粉指数128.40美元/吨,环比下降10.35美元/吨;Mysteel62%澳粉现货指数940元/吨,环比下降13元/吨;Mysteel 65%球团溢价指数为42.25美元/吨,环比下跌2.10美元/吨;Mysteel 62.5%块矿溢价指数0.2960美元/吨度,环比上涨0.0195美元/吨度。本周PB粉远期浮动溢价1.5美元/吨,环比上涨1.2美元/吨。

1.2铁矿石期货价格与交割利润

衍生品市场方面:本周五下午连铁主力合约收盘823.0,环比跌2;截至本周四,SGX主力合约收于126.15美元/吨,环比跌11.77美元/吨;交割利润开始增加,青岛港金布巴粉09合约卖方厂库交割利润-109.51元/吨,环比增加8.78元/吨,同比去年增加344.65元/吨。

1.3 铁矿石价差

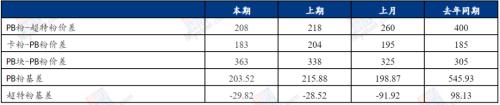

价差方面:本周高低品价差收窄,截至周五青岛港PB粉与超特粉价差208元/吨,环比收窄10元/吨;巴西矿溢价增加,青岛港卡粉与PB粉价差183元/吨,环比扩大21元/吨;粉块价差收窄,青岛港PB块与PB粉价差363元/吨,环比收窄25元/吨。期现基差方面:PB粉基差203.52,环比走弱12.36;超特粉基差-29.82,环比走弱1.3。

1.4 进口铁矿石利润及钢厂利润

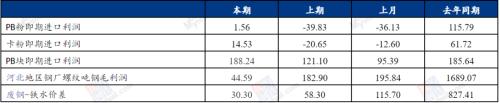

利润方面:截至周五,青岛港PB粉即期进口利润1.56元/吨,环比增加41.4元/吨;青岛港卡粉即期进口利润14.53元/吨,环比增加35.18元/吨;青岛港PB块即期进口利润188.24元/吨,环比增加67.14元/吨。本期河北地区钢厂螺纹吨钢毛利润44.59元/吨,环比下降138.3元/吨,废钢与铁水价差30.3元/吨,环比收窄28元/吨。

Part 2.市场回顾

2.1 进口铁矿石各港口价格及周度变化(单位:元/吨)

2.2各区域解读

华东区域:钢厂可用天数小幅增加中品澳粉需求提升

本周铁矿石市场价格震荡盘整,钢厂按需采购,整体成交一般。截止本周五青岛港PB粉行情价格929元/吨,环比下跌11元/吨;超特粉行情价格721元/吨,环比下跌9元/吨;PB块行情价格1292元/吨,环比上涨12元/吨。港口块矿资源紧缺,粉块价差进一步扩大。

数据方面,山东主港本周到港铁矿石563.2万吨,环比增加121万吨。华东区域样本企业日均生铁产量39.99万吨,环比增加0.89万吨。样本内钢厂库存可用天数平均22.6天,环比上周小幅增加0.5天。本期可用天数增幅主要来自河南及山东地区钢厂,其余江苏、山西、陕西地区波动不大。现货资源方面,本周贸易商随行就市出货,贸易资源环比下降。品种方面,目前华东区域PB块价格表现最强,支撑主要来自港口块矿资源紧缺,PB粉块价差持续拉大,周环比扩大23元/吨。

综合来看,五一假期过后,钢厂库存正常消耗,节后第一周,钢厂并未着急补库,本周开始大部分钢厂小幅补库,成交量有所上升,疏港量维持高位。贸易商方面,本周市场投机性不强,主流成交品种集中在中品澳粉,市场PB粉流动性提升。预计下周华东地区铁矿石价格震荡运行。

华北铁矿石:唐山到港维持低位两港库存持续下降

本周唐山地区铁矿价格整体下跌,块矿不跌反涨。截至本周五,曹妃甸港PB粉922元/吨,环比下跌18元/吨;超特粉719元/吨,环比下跌9元/吨;卡粉1145元/吨,环比下跌25元/吨;纽曼筛后块1210元/吨,环比上涨5元/吨。

从本周区域基本面来看,供应端本周唐山两港到港236.4万吨,环比上周减少23.8万吨;需求端唐山钢厂调研样本铁水产量环比上涨0.35万吨至34.21万吨,高炉开工率71.29%,环比上涨1.98%,本周疏港65.31万吨,较上周增加3.64万吨。体现到库存端,本周唐山两港库存总量2864.5万吨,环比上周库存减少137万吨。

本周唐山地区在疫情管控上有所缓解,除了重点地区仍处于封控状态,其他区域正常作业,运输方面较上周继续有所提升,主要也是前期疫情的原因,钢厂对于场内库存的储备意识有所加强,加上两港到港量持续下降到了低位,港口库存保持下降的趋势。贸易商方面,市场投机需求偏强,本周市场交投活跃的品种是以主流中品PB粉为主,钢厂虽然也有补库需求,但是限于利润的问题,采购上较为谨慎,采购的品种仍是以低品超特粉优先。综合来看,虽然在港口供给端所有下降,但是当下疫情是影响需求释放的重要因素。

沿江区域:矿价持跌运行成交偏弱

沿江区域进口矿港口现货价格本周小幅下行,整体交投情绪较为冷清。截止周五,江阴港PB粉981元/吨,环比下跌39元/吨;PB块1250元/吨,环比下跌50元/吨;62.5%BRBF1090元/吨,环比下跌40元/吨

品种方面,本周关注到PB粉在江内港口与山东港口的港差。目前江阴港-日照港PB粉价差为50元/吨,较上周环比缩小7元/吨,较本月高点77元/吨环比缩小27元/吨。主要原因笔者认为在于

沿江区域后续到港PB粉资源逐渐增多,据不完全统计约4-5家贸易商近期有PB粉落地江内港口,PB粉江海价差已有回归趋势。

钢厂方面,样本内钢厂进口矿总库存可用天数为45天,较上周持平。具体来看,本周钢厂厂内库存基本较上期持平,平均厂内可用天数保持在22-23天,相对较为充裕。现货成交来看,本周钢厂主要采购品种为:PB粉、纽曼粉、纽曼块、超特粉。但目前江海价差未见修复,多数钢厂依旧持观望态势,采购较为谨慎。

贸易商方面,本周贸易商整体出货情绪较为一般,价格多数单议为主。心态上部分贸易商依旧看好后市,进行采购增加头寸。预计短期内沿江区域铁矿石现货市场保持震荡运行。

Part 3.基本面

3.1 铁矿石基本面情况回顾

供应:本期Mysteel澳洲巴西19港铁矿石发运总量2464.0万吨,环比减少127.9万吨。中国45港口到港量2125万吨,环比增加4.5万吨。

需求:Mysteel调研247家钢厂高炉开工率82.61%,环比上周增加0.70%,同比去年下降4.75%;高炉炼铁产能利用率88.28%,环比增加0.53%,同比下降2.75%;钢厂盈利率58.44%,环比下降3.90%,同比下降31.60%;日均铁水产量238.18万吨,环比增加1.44万吨,同比下降4.69万吨。

库存:本周Mysteel统计中国45港铁矿石库存总量13995.70万吨,环比降库329.12万吨;45港日均疏港量321.30万吨,环比上周增5.65万吨。目前在港船舶数91条较上期增2条。

3.2 澳巴发运量小幅回落,力拓发运创今年新高

本期Mysteel澳洲巴西19港铁矿石发运总量2464.0万吨,环比减少127.9万吨,其中澳洲发运量环比增加27.5万吨至1830.7万吨,高于今年周均102.9万吨,巴西发运量高位回落155.4至633.3万吨,仍高于今年周均67.1万吨。具体到矿山,力拓发运量环比增加163.4万吨至782.0万吨,创今年新高,BHP和FMG发运量环比分别减少37.1万吨和14.1万吨;VALE发运量环比减少82.1万吨至518.4万吨。

3.3 中国到港量较上期持稳,非主流矿到港增量明显

上周中国47港口到港量2225.4万吨,环比减少32.9万吨。45港口到港量2125万吨,环比增加4.5万吨。其中澳矿到港量1491.7万吨,环比减少123.2万吨;巴西矿到港量环比增加4.4万吨至329.6万吨;非主流矿到港量环比增加123.3万吨至303.7万吨。分区域来看,沿江及华东到港有增量,合计增加265.9万吨。

3.4 矿山产能利用率小幅升高,运输恢复正常,铁精粉库存降库明显

本期矿山产能利用率小幅升高。华南、西南区域个别矿山由于设备故障和常规检修影响生产;华中区域个别矿山受安全检查影响停产;华北、华东区域疫情管控较前有所缓解,矿山复产增多,多数矿山能够正常生产;产能利用率有所增加。

库存方面:多数地区疫情有所缓解,运输恢复正常,且需求端有所改善,矿山出货增加,多数地区降库明显。其中东北、华北、西南、西北等区域均由于运输条件改善,出货情况有所恢复,降库量明显增多。

3.5 钢厂复产放缓,日均铁水产量微增

Mysteel调研247家钢厂高炉开工率82.61%,环比上周增加0.70%,同比去年下降4.75%;高炉炼铁产能利用率88.28%,环比增加0.53%,同比下降2.75%;钢厂盈利率58.44%,环比下降3.90%,同比下降31.60%;日均铁水产量238.18万吨,环比增加1.44万吨,同比下降4.69万吨。

本期Mysteel调研247家钢厂样本日均铁水产量238.18万吨,环比增加1.44万吨;共新增9座高炉复产,4座高炉检修,高炉开工率82.61%,环比上周增加0.70%。具体来看,本周华北、华东、华中、东北和西南地区均有高炉复产,主要是前期受疫情影响和部分例行检修得高炉复产;华北、华中、东北和西南有高炉停产,主要是由于高炉出水不顺例行检修。体现到铁水产量,本周产量增量主要集中在华北和华东地区,其他地区小幅波动为主。此外,钢厂亏损面积扩大,钢厂盈利率持续九周下降。(本周数据为5月5日-5月11日期间钢厂铁水产量日均值)。

3.6 港口疏港继续高位攀升,港口库存降库不止

本周Mysteel统计中国45港铁矿石库存总量13995.70万吨,环比降库329.12万吨;45港日均疏港量321.30万吨,环比上周增5.65万吨。目前在港船舶数91条较上期增2条。统计47港铁矿石库存总量14579.70万吨,环比降343.12万吨。

本周期内,港口铁矿石到港量虽有回升,但整体还处在均线以下波动,且港口疏港继续高位攀升,港口库存降库不止。具体来看,除华南地区外其余四区域库存均有减量,其中华东港口辐射钢厂继续保持高提货状态,疏港持续攀升至今年高点,但港口到港环比增量有限,区域内库存仍旧保持高速下降;而华南区域则因其辐射钢厂提货节奏原因导致其疏港降至近期低位,库存出现微增。

3.7 钢厂小幅补库,全国钢厂进口矿库存再度回升

Mysteel统计全国钢厂进口铁矿石库存总量为11022.09万吨,环比增加175.19万吨;当前样本钢厂的进口矿日耗为292.10万吨,环比增加1.39万吨,库存消费比37.73,环比增加0.42天。

本期全国钢厂进口矿库存再度回升,较去年同期降幅继续有所收窄,库存周转天数略于去年同期位置。分区域来看,本期增量主要来自华北和华东地区,五一节后大部分钢厂小幅补库,库存有所回升。日耗方面,前期部分受疫情影响而被迫闷炉以及例行检修的高炉复产,进口矿日耗继续有所增加。

3.8 远期现货:投机需求增多,矿价震荡运行

本周远期市场铁矿石价格震荡运行,强预期弱现实持续发酵。内外价差收缩,市场情绪持续好转。目前远期市场买家多为贸易商,贸易商间交投十分活跃。部分钢厂提高了对非主流块矿的关注度,主要原因是钢厂利润仍处于薄弱状态。

本周远期市场整体成交数量明显增多,一级市场矿山招标量较上周环比小幅上涨,二级市场需求明显好转,成交数量大幅上涨,品牌溢价整体有所上调。成交品种集中在中品澳洲PB粉和麦克粉,占比近60%,其中值得注意的是前期较为活跃的带折扣低品粉矿资源如SP10和金宝粉在本周需求明显走弱,可能是因为近期投机性不如PB粉和麦克粉。低铝巴混杨迪资源成交较少,低铝资源整体来说仍较为短缺。其他品种方面,可贸易超特粉资源较少,其溢价持续走高。此外,本周对带折扣非主流块矿关注度较高,可能是因为目前钢厂利润持续走弱的情况下,贸易商认为其投机空间较大。目前远期市场球团流动性走弱,球团溢价有小幅下降。

3.9 港口现货:港口现货成交小幅回落,中品澳粉成交强于低品矿

本周港口现货平均每日成交94.4万吨,环比上涨32.9%;港口现货价格震荡偏强运行,市场交投气氛有所好转,贸易商出货较为积极,节后钢厂采购相对谨慎,贸易商投机需求转好。品种方面:中品澳粉成交有所改善,低品矿资源成交走弱,主流块矿成交寥寥。中小贸易商短期相对乐观,投机需求有所好转,中低品价差持续缩窄,中品澳粉性价比改善;虽然主流块球资源依然偏紧,块矿溢价走强,粉块价差有所回升,即便焦炭价格有所回落,块矿成交仍未见好转。整体来看,本周港口现货成交小幅回升,目前成交量处于年内相对低位,仍弱于去年同期。

Part 4. 下周市场预判

下周来看,供应端,澳洲发运与本周基本持稳,巴西发运持续受季节性降雨影响,预计下周全球发运会有小幅收减;到港端,由于本周部分巴西到港船只延期到港,叠加一小部分非主流海飘到港所带来的增量,预计下周到港量将会上升至2022年均值线以上。

需求方面,部分钢厂正逐步走出疫情影响缓慢复产,与此同时全国港口日均疏港在短期仍会维持在300万吨以上的高位,港口持续保持高出库量,且压港目前处于年内低位,短期到港增量难以抵消港口去库速度,预计下周港口库存仍将继续去库。

综合来看,下周供需差仍有收窄动力,然而需要注意到,目前中国进口矿总库存仍高于去年同期,现货供应尚为充足,单一环节的供需差收紧对市场影响有限,更需关注政策面的变化给市场带来的影响。

关键词阅读:铁矿石

- 新价格体系初步确定,国产胰岛素将迎来进口替代的持续提速

- 脑机接口创新论坛将召开,脑机接口产业化正在快速打开

- 火电龙头业绩大增!燃料成本下降+用电量增长,灵活性支撑电源处于政策红利期

- 智界S7将于6月全球首发商用泊车代驾,智驾产业链三大受益方向明确

- 小米汽车将推出纯电SUV,同时规划更低价车型,关注零部件供应商

- 特斯拉财报后暴拉12%,廉价车型最快明年推出,关注产业链优质个股

- “最强AI芯片”有望9月量产,PCB产业链国产厂商竞争优势明显

- 财政部表示支持部分大中城市地下管网更新改造,广东有10余个观测站日雨量突破4月历史极值

- 在适度超前建设数字基础设施的过程中,智算中心建设成为电信运营商重点发力方向

- 恒力石化有望获得沙特阿美入股,荣盛石化与沙特阿美签署合作框架协议