5月猪价继续爬升 生猪行业时来运转?

【导语】5月生猪交易均价挺近15元大关,二季度触底反弹是否已达业者预期?是需求拉动还是供应收紧?后期生猪价格是否开启上涨模式?

5月猪价已逼近年初最高点

4月下旬至今,生猪价格整体维持上涨态势。从图1来看,截至5月13日,全国外三元生猪交易均价为15.28元/公斤,环比涨幅22.63%,同比跌幅17.84%,已与年初最高价15.66元/公斤接近。猪价上涨主因养殖端长期处于亏损状态,盼涨情绪较重,短时惜售情绪渐起,散户率先压栏惜售,造成市场有效供应缩减。而部分屠宰企业收购难度加大,成本增加,屠宰毛利持续亏损,下游市场接受能力不足,终端需求疲弱,猪价上涨可持续性堪忧。

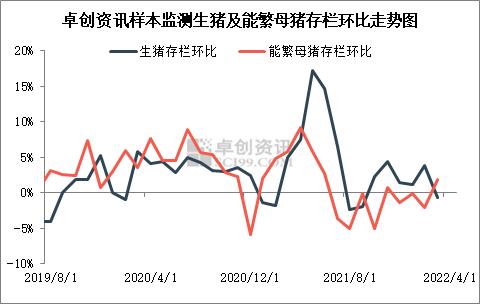

能繁母猪存栏环比转正

截至2022年4月底,卓创资讯监测能繁母猪及生猪存栏量同环比双增。其中能繁母猪存栏环比增幅1.81%,同比增幅1.77%;生猪存栏环比增幅6.58%,同比增幅65.12%。反映当下养殖端看涨后市情绪较浓,与此同时,仔猪价格节节攀高、淘汰母猪价格上涨,以及规模企业供应缩减缓慢等,都代表养殖端对后市预期较强。

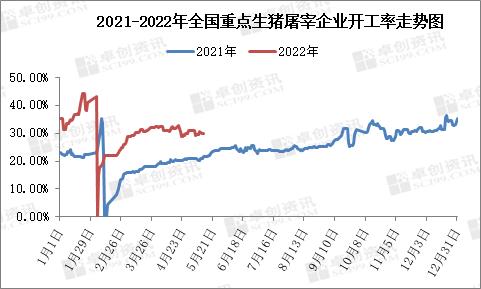

屠宰开工率震荡下降

虽供应短时缩减,但需求支撑较差。5月份全国生猪屠宰开工率呈震荡偏弱走势,截至5月12日,全国生猪屠宰平均开工率为29.74%,较月初高点下滑1.20个百分点。随着猪价上涨,屠宰企业收购成本及难度增加,天气升温白条销售压力较大,猪肉价格上涨乏力,屠宰企业毛利持续亏损。部分看好后市企业冻品入库积极性较上月减弱,本月开工率上涨难度加大。

二季度猪价或涨幅有限

从供应来看,2021年9-10月能繁母猪存栏环比降幅-5.06%和-0.18%,对应当下5月份和6月份生猪出栏或缩减可能。养殖端月初惜售情绪较重,出栏积极性不高,短时市场供应略微紧俏;下旬为完成出栏计划而加快生猪出栏节奏,月底或供应充足。从需求来看,二季度进入猪肉消费淡季,天气炎热等利空终端需求,猪肉价格上涨难度较大。综上所述,5-6月份生猪供应或缩减,但需求利空因素较多,卓创资讯预计二季度生猪行情虽逐步反弹,但上涨幅度有限。

- 国内首个抗量子攻击护盾成功装备应用,密码产业迎来革命性机遇

- 华为P70发售“箭在弦上”,关注光学领域升级

- 上交所督促“铁公鸡”回报投资者,政策短期有利于大盘风格和红利策略

- 各地房地产项目“白名单”稳步推进,关注当前估值较低、可能受到市值管理考核要求的央企

- 新“国九条”鼓励证券机构以并购重组为抓手做优做强,行业集中度有望进一步提升

- 我国超导量子计算机全球访问量突破500万,量子产业或成为全球科技竞赛下一站

- “以旧换新”有望撬动2700亿元家电市场,出口链、工具方向、高股息低估值方向利好盘点

- 国际金价年底有望2700美元?多家黄金上市公司预喜一季报

- 新“国九条”重磅发布,红利策略配置价值凸显

- 全球最大的钴生产国刚果考虑限制出口,以推动价格回升