组合拳确保“煤超疯”不再来?发改委连发7篇煤炭调控监管解读,机构:警惕全球能源危机下供给短缺

金融界5月24日消息 受国家发改委发布的“煤炭企业不得通过关联方大幅度提高价格出售煤炭”消息的影响,今日内盘期货市场焦煤、焦炭行情一路走低。

截止15点收盘,焦煤主力合约JM2209下跌5.49%,报收2478.5元/吨;焦炭2209下跌4.81%,报收3276元/吨。动力煤主力合约ZC209小幅上涨0.83%,但今年以来总体价格稳定。

2021年,由于煤炭供应持续偏紧叠加上全球能源危机,煤炭价格飞速上行并且创出历史新高,并短短两个月的时间点价格上涨了2.6倍。全国多地也因为用煤紧张而造成大面积限电,随后国家采取行政手段调控煤价、稳定民生,煤炭价格才迅速回落至前期较为合理的水平。

为了确保今年年初国家发展改革委先后印发的《关于进一步完善煤炭市场价格形成机制的通知》和2022年4号公告相关政策落地见效。自5月1日起,煤炭中长期交易价格和现货价格均有了合理区间,构建了煤炭价格预期引导和调控监管的闭环机制。

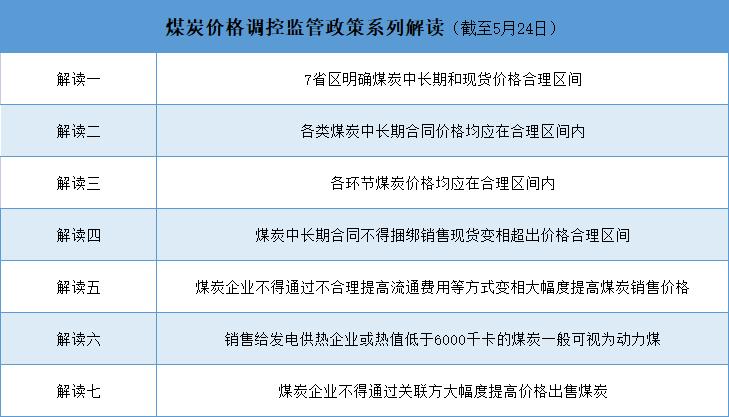

自5月初以来,国家发展改革已陆续发布7篇《煤炭价格调控监管政策系列解读》,历次解读的主要内容如下:

“哄抬价格被认为是此轮煤炭价格非理性上涨的重要原因之一。”国家发展改革委有关负责人表示,从多年实践看,现行价格法律法规和政策对哄抬价格行为的表述缺乏具体规定,这就造成市场主体对违法边界认识不清,起不到引导企业依法合规经营的作用,同时也造成对违法行为认定困难。

煤化工的“春天”进一步加剧煤炭资源的紧缺

2022年,全球能源大变革继续,俄乌冲突短期放大变革内部的结构性矛盾,原油年内大概率维持高位震荡,而煤化工的“春天”进一步加剧了煤炭资源的紧缺。

天风期货研报中分析指出,二季度作为黑色产业链的旺季伊始,空间仍然可期。当前主焦煤结构性紧缺导致的成本支撑现象仍将持续,同时稳增长的预期下带来的需求真实增量与否也将在二季度得到验证。

焦炭由去年10月中旬的10万手持仓到如今的3.2万手,以及焦煤的由去年10月中旬的13.6万手持仓到如今的5.8万手,基本上都相当于打了个三折,可见狂热带来的超高波动让市场仍心有余悸。双焦目前虽然均处于低库存状态,但当前的库消比相对合理没有明显矛盾,过度消费预期的行情必然如履薄冰,如果突发事件型驱动,不排除二季度走出先抑后扬的宽幅震荡行情。

多地房地产政策频推 需求仍难在短时间内释放

近期,多地推出房地产政策,但在疫情的影响下需求难在短时间内释放。据中钢协数据显示,5月中旬,21个城市5大品种钢材社会库存1208万吨,环比减少37万吨,下降3.0%,库存继续小幅下降;比年初增加420万吨,上升53.3%;比上年同期增加2万吨,上升0.2%;库存处在高位且去库速度缓慢。而终端需求的疲弱导致钢材价格下跌,钢厂利润收窄,从而对铁矿、双焦价格形成压力。

此外,昨日(5月23日),国常会决定落实地方煤炭产量责任,调整煤矿核增产能政策。银河期货观点表示,策克口岸蒙煤陆续恢复通关,焦煤供给边际增加预期较强。房地产、基建等终端未见明显起色,目前钢厂利润低位,负反馈走出,令原料端焦煤、焦炭价格承压。

开源证券分析表示,在全球能源供给短缺背景下,煤价仍有很强的向上动能,限价让煤价贴着上限运行,表现出很强的业绩稳定性,如果叠加高分红将更趋于公用事业行业,有望行业整体提估值。煤化工的原料煤、海外煤及炼焦煤仍具有价格弹性。

- 固态电池催化连连!电池企业盯上低空市场,完美契合eVTOL市场需求

- 六部门部署开展绿色建材下乡活动,关注行业龙头估值修复契机

- 首次实现无人机跨海货运,低空经济蓝图加速落地

- 北京推进算力基础设施建设,2027年将实现全栈自主可控

- 海运市场掀起“涨价潮”,上海港、宁波港部分船司出现大柜供应紧俏问题

- 国务院发话!推动头部证券公司做强做优,中信证券、国联证券、东方财富等三类券商望受益

- 碳价突破百元大关,碳资产投资风口有望卷土重来

- 四川省职业教育条例5月1日起施行,差异化能力民办中职有望脱颖而出

- HBM霸主SK海力士产能版图再扩张,HBM市场有望快速增长

- 无人机项目首次入选智能交通试点,券商预计万亿市场开启