鸡蛋:6月需求疲软难改,供应端能否扭转局面?

【导语】 今年以来国内产蛋鸡存栏量持续低位,养殖单位挺价意向偏强,但5月需求疲软拖累行情明显,鸡蛋价格涨势显著放缓。6月需求疲软难改,供应端能否扭转局面?

需求疲软或继续拖累蛋价

我国鸡蛋消费旺季主要集中在三季度,四季度逐渐降低,次年一季度降至年内最低,二季度则缓慢提升,总体而言上半年鸡蛋销售量多低于下半年。

2022年一季度受春节假期影响,市场鸡蛋销量先降后升,整体较上一季度减幅较多,3-4月缓慢恢复。5月随着各地气温升高、南方进入雨季,鸡蛋易出现质量等问题,贸易环节采购愈发谨慎,另外端午效应提振不明显,需求整体偏弱,产区发货量及批发市场销量随之降低。据卓创资讯数据统计,5月份产区发货量环比减幅0.76%,批发市场销量环比减幅1.69%,需求疲软拖累行情明显,月内鸡蛋价格呈高位下滑走势。截至5月31日,主产区鸡蛋均价降至4.48元/斤,月内最大跌幅9.13%。

通过数据分析发现,2020年至2022年5月主要批发市场鸡蛋销量与产区鸡蛋价格的相关性系数为0.59,属于中度正相关关系。鸡蛋销量增加,产区蛋价多上涨,反之下滑。5月在需求压制下,鸡蛋价格高位走低,那么6月份蛋价及销售量又将如何变化?

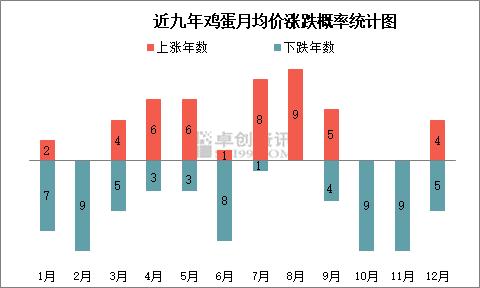

6月长江以南地区进入梅雨季节,鸡蛋易出现发霉等质量问题,市场整体采购心态谨慎,需求量难有提升;另外,端午节后学校将陆续放假,食品厂开工亦不理想,整体需求疲软或继续拖累蛋价走低。通过对比往年数据发现,2019-2021年代表销区市场6月份销量均环比降低,降幅3%-5%。卓创资讯监测数据显示,近九年中仅2017年6月份鸡蛋价格环比上涨,其余年份均呈下行走势,由此推断今年6月鸡蛋价格大概率是下行走势。

供应端对蛋价或形成顶托

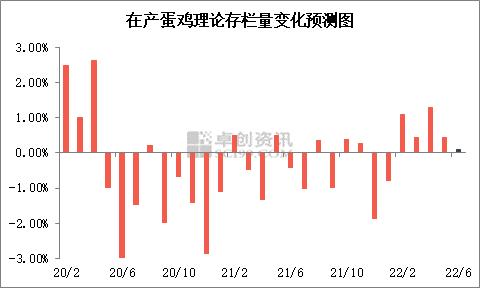

除了需求面,供应面对蛋价也有较明显的作用力。2016年至2022年5月产蛋鸡存栏量与鸡蛋价格的相关性系数为-0.62,属于中度负相关关系。存栏量增加代表鸡蛋产量提升,利空蛋价;反之则是利好作用。2020年产蛋鸡存栏量达到高峰后降低,2021年存栏量降至近五年低位,2022年处缓慢恢复阶段,鸡蛋供应量收紧对蛋价产生顶托作用。

据卓创资讯监测数据显示,2022年5月全国在产蛋鸡存栏量约11.78亿只,环比增幅0.43%,同比跌幅0.91%,仍处低位。通过养殖周期推算,6月份新开产蛋鸡主要是今年2月补栏鸡苗,2月补栏量环比增加2.90%,因此预估6月新开产蛋鸡数量环比微增。淘汰鸡方面,目前可淘适龄蛋鸡数量有限,但考虑6月高温天气下,养殖单位或淘汰产蛋率偏低的蛋鸡,因此预计淘汰鸡供应量或环比微增。

综合来看,因淘汰鸡出栏量或略低于新开产蛋鸡数量,6月在产蛋鸡理论存栏量增幅在0.50%以内,增幅相当有限。另外,蛋鸡将进入“歇伏期”,产蛋率或下降3%-10%,鸡蛋产量有收紧预期,所以供应端对鸡蛋价格存利好支撑。

6月需求利空难改但供应仍有支撑

综上所述,6月份鸡蛋需求进入消费淡季,并在高温高湿天气影响下,鸡蛋存储时间缩短,下游环节为规避质量风险,普遍维持低位库存,因此需求疲软将导致蛋价存进一步下探风险。但考虑供应端仍存一定利好,预计鸡蛋价格窄幅下探后低位震荡,月内均价仍有望高于往年同期水平。

关键词阅读:鸡蛋

- 脑机接口创新论坛将召开,脑机接口产业化正在快速打开

- 火电龙头业绩大增!燃料成本下降+用电量增长,灵活性支撑电源处于政策红利期

- 智界S7将于6月全球首发商用泊车代驾,智驾产业链三大受益方向明确

- 小米汽车将推出纯电SUV,同时规划更低价车型,关注零部件供应商

- 特斯拉财报后暴拉12%,廉价车型最快明年推出,关注产业链优质个股

- “最强AI芯片”有望9月量产,PCB产业链国产厂商竞争优势明显

- 财政部表示支持部分大中城市地下管网更新改造,广东有10余个观测站日雨量突破4月历史极值

- 在适度超前建设数字基础设施的过程中,智算中心建设成为电信运营商重点发力方向

- 恒力石化有望获得沙特阿美入股,荣盛石化与沙特阿美签署合作框架协议

- TV面板价格持续上涨,国内头部企业话语权明显提高