上周五开始连铁价格持续震荡偏强运行,随着焦炭第五轮提降落地,钢厂利润边际修复,市场对钢厂复产、补库预期加强,导致铁矿石盘面上行,从而带动现货价格跟涨;同时下游钢材供需结构也出现好转迹象,市场对于上游钢厂复产预期增强;加上目前钢厂厂内原燃料库存处于绝对低位,复产前后钢厂存有较强的采购补库需求,对价格形成上行刺激。叠加宏观方面,美联储加息落地,75基点虽在预期内,但在九月之前会有一个加息空窗期,市场风险偏好转好,大宗商品市场整体氛围转好。宏观微观的共振,共同推动本周价格连续走强。截至本周五,Mysteel62%澳粉指数114.50美元/干吨,环比上周五上涨14.15美元/干吨,涨幅14.10%;Mysteel62%澳粉现货指数791元/湿吨,环比上涨81元/湿吨,涨幅11.41%。

基本面来看,供应端,澳巴发运量微降,海漂库存继续累库,中国港口到港量继续回落。需求端,长期亏损下钢厂依旧选择对高炉进行检修,铁水产量进一步下探,目前日均铁水产量214万吨,日均疏港量维持低位,在压港船舶的补充下,港口库存最终得以继续保持累库趋势,铁矿石供需格局仍然偏弱。

Part1. 价格回顾

1.1铁矿石港口现货与远期现货价格

港口现货与远期现货方面:本周五Mysteel62%澳粉指数114.50美元/吨,环比增加14.15美元/吨;Mysteel62%澳粉现货指数791元/吨,环比增加81元/吨;Mysteel 65%球团溢价指数为27.70美元/吨,环比下跌2.25美元/吨;Mysteel 62.5%块矿溢价指数0.0675美元/吨度,环比上涨0.0095美元/吨度。本周PB粉远期浮动溢价-1.80美元/吨,环比上涨0.20美元/吨。

1.2铁矿石期货价格与交割利润

衍生品市场方面:本周五下午连铁主力合约收盘782.0,环比涨101.0;截至本周四,SGX主力合约收于107.55美元/吨,环比涨3.09美元/吨;交割利润开始增加,青岛港金布巴粉09合约卖方厂库交割利润-53.53元/吨,环比增加23.41元/吨,同比去年增加195.52元/吨。

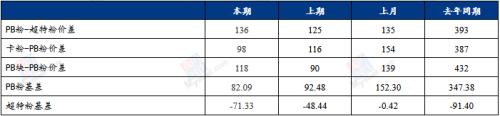

1.3 铁矿石价差

价差方面:本周高低品价差扩大,截至周五青岛港PB粉与超特粉价差136元/吨,环比扩大11元/吨;巴西矿溢价减少,青岛港卡粉与PB粉价差98元/吨,环比收窄18元/吨;粉块价差扩大,青岛港PB块与PB粉价差118元/吨,环比扩大28元/吨。期现基差方面:PB粉基差82.09,环比走弱10.39;超特粉基差-71.33,环比走弱22.89。

1.4 进口铁矿石利润及钢厂利润

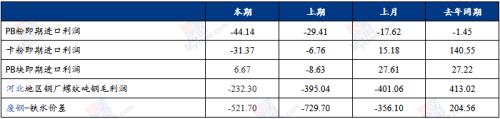

利润方面:截至周五,青岛港PB粉即期进口利润-44.14元/吨,环比下降14.74元/吨;青岛港卡粉即期进口利润-31.37元/吨,环比下降24.61元/吨;青岛港PB块即期进口利润6.67元/吨,环比增加15.3元/吨。本期河北地区钢厂螺纹吨钢毛利润-232.3元/吨,环比增加162.74元/吨,废钢与铁水价差-521.7元/吨,环比扩大208元/吨。

Part2.市场回顾

2.1 进口铁矿石各港口价格及周度变化(单位:元/吨)

2.2 各区域解读

华东区域:月末情绪回暖现货成交量价齐升

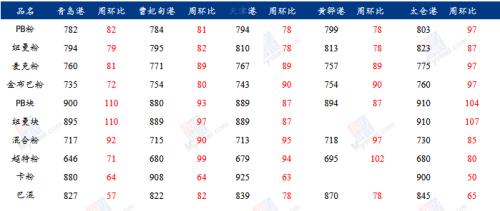

本周华东铁矿石市场价格大幅上涨,中品粉矿活跃度保持高位。截止本周五,青岛港PB粉行情价格782元/吨,环比上涨82元/吨;PB块行情价格900元/吨,环比上涨110元/吨;超特粉行情价格575元/吨,环比上涨71元/吨,中低品价差扩大。

数据方面,本周华东主港到港量进一步回落,青岛日照连云三港到港量仅为381万吨,环比减少92万/周。区域钢厂虽然依旧以减产为主,日均生铁产量下降0.82万吨/日,但是个别钢厂目前成材库存压力较小加之毛利回归,已经开始复产,根据调研了解未来一周复产高炉情况会继续增加,钢厂备库积极性较前期也有明显提升。资源方面,本周因到港减少贸易资源量环比上周下降56万吨,不过主流资源依旧充裕,目前贸易资源量排名前三的分别为PB粉、超特粉、卡粉。

品种方面,本周现货市场流动性最好的品种依旧是PB粉,一方面是因为目前PB粉性价比优越,钢厂采购增加加之贸易商同样看好,流动性提升;另一方面月末贸易商交货刚需采购,价格上涨明显。除此之外,PB块同样因为优越的性价比以及绝对低的估价被市场看好,本周价格涨幅最大。

本周美联储加息落地,政治局会议召开,宏观整体表现中性,铁矿石再度回归基本面逻辑。供应方面而言,未来一周华东主港预期到港增加,但因前期矿山检修发运较低,即便增加增量也相对有限,需求方面,目前钢厂减产基本接近尾声,钢材库存去化后复产积极性逐步增加,铁矿石需求得以支撑,基本面走势向好。不过当下主流品种资源量相对充裕,难以支撑矿价大幅上行,综合预计下周华东区域铁矿石价格震荡上行为主。

华北铁矿石:区域内市场活跃度好转块矿价格坚挺

本周唐山地区铁矿价格大幅上涨。截至本周五,曹妃甸港PB粉784元/吨,环比上周上涨81元/吨;超特粉680元/吨,环比上涨99元/吨;卡粉908元/吨,环比上涨64元/吨;纽曼筛后块910元/吨,环比上涨103元/吨。

从本周区域基本面来看,供应端本周唐山两港到港354万吨,环比上周减少150.9万吨;需求端唐山钢厂调研样本铁水产量环比下降0.99万吨至31.32万吨,高炉开工率64.36%,环比下降2.97%,本周疏港49.85万吨,较上周增加2.51万吨。体现到库存端,本周唐山两港库存总量2143.87万吨,环比上周库存增加28.16万吨。

本周唐山地区市场活跃度好转,周后期因市场价格上涨,部分获利解套的贸易商出货积极性较高,且区域内投机需求增加,投机品种中PB粉最为活跃;钢厂方面,仍然以按需采购为主,但在近期成材降库趋势好转及边际利润恢复等利好带动下,个别钢厂前期停产高炉已经复产,对铁矿石需求提供有效支撑。从品种方面来看,本周市场流动性最好的品种仍然是PB粉,原因是目前PB粉性价比优势明显,再因临近月末贸易商交货需求增加,同时区域内块矿因前期价格偏低,目前显现出优越的性价比而流通性增强,价格大幅上涨。综合来看,虽然本周唐山两港到港量下滑,但区域内可贸易的主流资源仍相对充裕;而钢厂在利润修复的情况下,复产积极性逐步增加,铁矿石需求稍有增加,预计短期唐山地区进口矿市场或震荡运行。

沿江区域:矿价偏强运行成交尚可

沿江区域进口矿港口现货价格本周持涨运行,整体市场交投情绪较为活跃。截止周五,江阴港PB粉803元/吨,环比上涨97元/吨;PB块910元/吨,环比上涨104元/吨;62.5%BRBF845元/吨,环比上涨65元/吨

品种方面,本周持续关注到高低品粉矿价差,截止7月29日江阴港卡粉-超特粉价差环比缩小30元/吨至220元/吨。据笔者初步测算了解,目前钢厂使用高低品配比烧结的性价比略高于直接使用中品澳粉进行配比,同时近期区域内卡粉成交数量也出现一定回暖趋势。

钢厂方面,样本内钢厂进口矿总库存可用天数为34天,较上期减少2天。具体来看,钢厂厂内库存较上周出现小幅减量,日均铁水较上周减少0.68万吨/天,减量主要来于近期区域内钢厂新增检修。平均厂内可用天数17天,较上期减少1天。现货成交来看,本周钢厂采购情绪一般,按需补库居多。本周主要采购品种为:PB粉、超特粉、卡粉、纽曼块。

贸易商方面,本周区域内贸易商报盘积极性较为积极,同时部分贸易商积极采购以PB粉为主的现货资源,增加现货头寸进行操作。贸易商心态上则多数以复工复产预期为支撑点看好后市走向,较为乐观。综合来看,铁矿石焦炭等原料在前期普遍下跌后,钢厂利润出现些许修复,但近期矿石涨幅较大,钢厂方面的担忧情绪逐步显现。预计短期内铁矿石现货市场震荡运行。

Part3. 基本面

3.1 铁矿石基本面情况回顾

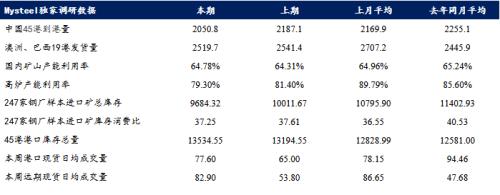

供应:本期Mysteel澳巴19港铁矿石发运总量2519.7万吨,环比减少21.7万吨。中国45港口到港量2050.8万吨,环比减少136.3万吨。

需求:Mysteel调研247家钢厂高炉开工率71.61%,环比上周下降1.55%,同比去年下降10.06%;日均铁水产量213.58万吨,环比下降5.66万吨,同比下降18.25万吨。

库存:本周Mysteel统计中国45港铁矿石库存总量13534.55万吨,环比增340万吨;日均疏港量259.84万吨,环比降0.87万吨;在港船舶数69条降16条。

3.2澳洲发运量企稳反弹 巴西发运量高位回落

本期Mysteel澳洲巴西19港铁矿石发运总量2519.7万吨,环比减少21.7万吨,其中澳洲发运量1903.8万吨,环比增加168.1万吨;巴西发运量高位回落189.8万吨至615.9万吨,处于今年周均水平。具体到矿山,力拓和BHP发运量均止跌反弹,环比分别增加65.0万吨和95.6万吨;FMG发运量环比基本持稳;VALE发运量高位回落100.2万吨至497.3万吨。

3.3中国到港量继续回落 华东区域到港减量仍较大

本期中国47港口到港量2097.8万吨,环比减少212.9万吨。45港口到港量2050.8万吨,环比减少136.3万吨。其中澳矿到港量1365.9万吨,环比减少223.7万吨;巴西矿到港量环比增加229.3万吨至481.1万吨;非主流矿到港量环比减少141.9万吨至203.8万吨。分区域来看,华东区域到港减量较大,继续回落162.4万吨。

3.4 矿山产能利用率小幅升高精粉累库

本期矿山产能利用率小幅上升。主要原因华东区域主导大矿前期检修,目前恢复正常生产;以及西南区域部分矿山月初复产后未达到满产状态,目前开始逐步恢复满产状态,使矿山产能利用率小幅升高。东北、华北、西北等区域开工均成下降趋势。

库存方面:由于钢厂需求不佳,多数减少国产矿采购量,东北、华北、华东、西北、西南等区域均呈现累库现象,其中西南区域某大矿由于主要生产钛精粉,铁精粉只作为附属产品,故在钢厂采购量下降之后矿山并未减产,累库量显著。

3.5 钢厂减产检修接近尾声日均铁水产量继续下探至214万吨

Mysteel调研247家钢厂高炉开工率71.61%,环比上周下降1.55%,同比去年下降10.06%;高炉炼铁产能利用率79.30%,环比下降2.10%,同比下降7.07%;钢厂盈利率19.05%,环比增加9.09%,同比下降67.10%;日均铁水产量213.58万吨,环比下降5.66万吨,同比下降18.25万吨。

本期Mysteel调研247家钢厂样本日均铁水产量213.58万吨,环比下降5.66万吨;共新增13座高炉检修,2座高炉复产,高炉开工率71.61%,环比上周下降1.55%。具体来看,本周检修主要集中在华北和华东地区,长期亏损下钢厂依旧选择对高炉进行检修,复产分别是在华东和华南地区。体现到铁水产量,本周华北和华东地区日均铁水减量分别1.9万吨/天和2.4万吨/天,华南地区产量随着高炉复产有所增加,其他地区产量小幅下降。此外,本周钢厂盈利情况较上周好转,但是否能支撑钢厂集中复产还有待观察。(本周数据为7月21日-7月27日期间钢厂铁水产量日均值)

3.6 低疏港背景下前期压港船只卸货入库 港口库存延续累库趋势

Mysteel统计全国45港进口铁矿石库存13534.55万吨,环比增340万吨;日均疏港量259.84万吨,环比降0.87万吨;在港船舶数69条降16条。

本周期内虽然港口铁矿到港还在下降,但有压港船舶补充,加上港口日均疏港维持低位,港口库存最终得以继续保持累库趋势。具体来看,除沿江区域之外其余四地区库存均有增量,增量最为明显的是华东港口,主因其所辐射钢厂采购提货需求一般,加上港口正常作业前提下前期压港船舶顺利入库,因此其区域内港口库存增幅最大;而沿江港口因其辐射腹地钢厂提货节奏进入上升期,加上到港低位影响,区域库存出现小幅下降。

3.7钢厂亏损状态下继续压缩库存 进口矿库存再创近三年新低

Mysteel统计全国钢厂进口铁矿石库存总量为9684.32万吨,环比减少327.35万吨;当前样本钢厂的进口矿日耗为260.00万吨,环比减少6.20万吨,库存消费比37.25,环比减少0.36天。

本期全国钢厂进口矿库存延续下降趋势,创近三年新低,库存周转天数小幅下降。分区域来看,本期进口矿库存下降主要来自北方钢厂,由于成材压力较大,多数持续压缩原料库存,南方钢厂由于近期成材去库较快,钢厂原料库存相对稳定。此外,北方钢厂受减产、检修进一步扩大的原因,河北、山东、河南等地区进口矿日耗均有明显下降。

3.8 远期现货:矿价先涨后跌一级市场成交活跃

本周远期市场铁矿石价格冲高回落,宏观预期持续向好。远期市场买家多为外资贸易商,投机需求有所增强。

本周远期市场整体成交情况明显好转,增量主要来源于一级市场,而二级市场成交数量较上周持平。一级市场主要成交品种为MNPJ资源,而二级市场流动性较好的品种为PB粉资源,占比达60%。低铝资源如扬迪和巴混资源成交尚可,其他品种方面如块矿溢价有所上涨,部分市场人士认为块矿的需求在九月份会得到好转,目前是一个投机建仓的较好时机。精粉溢价因需求较弱,溢价也在相继走低,球团市场暂无需求。此外,值得注意的是尽管一级市场成交价格较高,但由于基本面没有发生改变,二级市场的货物资源仍较多且价格相对便宜,导致主流MNPJ资源的溢价持续收窄。

3.9 港口现货:本周港口现货成交企稳回升 中品澳粉成交活跃

本周港口现货平均每日成交77.6万吨,环比上涨19.4%;港口现货价格偏强运行,市场交投气氛转好,价格回升后贸易商投机性需求改善明显,钢厂采购谨慎,按需采购。

品种方面:中品澳粉成交活跃,低品矿资源成交维持低位,主流块矿成交有所转好。钢厂亏损有所收窄,中低品价差有所扩大,中品资源性价比有所转弱;中小贸易商投机需求改善明显,PB粉、混合粉和麦克粉等主流中低品成交量居前。主流块矿资源有所改善,粉块价差以及块矿溢价回落,块矿成交较好。整体来看,本周港口现货成交转强,目前成交量仍处于年均线下方,弱于去年同期。

Part 4. 下周市场预判

下周来看,供应端,澳巴发运量预计有所回升,根据船期推算,中国到港量预计也将有所反弹。需求端,钢厂利润进一步修复,减产、检修范围有收缩趋势,据Mysteel调研,下周高炉复产有所增多,预计下周铁水产量将迎来小幅反弹。同时钢厂厂内库存触及近两年最低点,叠加钢厂小复产驱动,预计钢厂提货港口疏港亦将有小幅回升空间,但回升后的疏港受需求限制仍然处于低位;同时到港或有增量补充港口资源,港口库存或将维持累库趋势。

综合来看,下周铁矿石仍呈现供强需弱格局,但是现在市场上普遍对钢厂存有小规模复产跟补库的预期,这个因素持续发酵后,亦可能导致价格延续震荡小幅向上的行情。

关键词阅读:铁矿石

- 脑机接口创新论坛将召开,脑机接口产业化正在快速打开

- 火电龙头业绩大增!燃料成本下降+用电量增长,灵活性支撑电源处于政策红利期

- 智界S7将于6月全球首发商用泊车代驾,智驾产业链三大受益方向明确

- 小米汽车将推出纯电SUV,同时规划更低价车型,关注零部件供应商

- 特斯拉财报后暴拉12%,廉价车型最快明年推出,关注产业链优质个股

- “最强AI芯片”有望9月量产,PCB产业链国产厂商竞争优势明显

- 财政部表示支持部分大中城市地下管网更新改造,广东有10余个观测站日雨量突破4月历史极值

- 在适度超前建设数字基础设施的过程中,智算中心建设成为电信运营商重点发力方向

- 恒力石化有望获得沙特阿美入股,荣盛石化与沙特阿美签署合作框架协议

- TV面板价格持续上涨,国内头部企业话语权明显提高