油脂:产地库存压力解决仍需时间价格上方承压

摘要:

随着乌克兰港口的开放,黑海地区油脂贸易或逐步恢复正常,全球油脂市场供应将进一步改善。棕榈油方面,产地进入旺产周期,印尼棕榈油库存高企,仍需加快出口来缓解其国内库存压力,库存的消化仍需时间。当前加拿大菜籽产区天气情况整体良好,产量预计将从上年的大幅减产中恢复。由于新季加拿大菜籽要到10月才会上市,旧季菜籽和菜油供需仍维持偏紧格局。国内方面,随着开学和中秋双节的临近,油脂需求预计将环比改善。供应方面,由于压榨利润表现不佳,8月大豆到港量环比下滑明显,限制豆油供应增量。在新季加菜籽上市前,国内菜油供应也维持偏紧状态。油脂供应的改善将主要依赖于棕榈油的进口增加。由于印尼需加快出口解决其国内高库存压力,产地棕榈油报价跌幅明显,我国棕榈油进口利润改善,采购积极性增加,8月预计到港量环比明显增加。随着后续棕榈油的陆续到港,油脂供应格局将逐渐改善,关注油脂逢高做空的机会。

风险提示:产区天气出现重大问题、印尼政策反复、原油价格大幅上涨

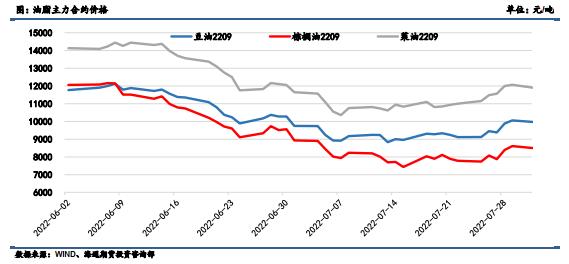

一、本月行情回顾

本月油脂价格呈现先抑后扬的走势。前期油脂价格在宏观与基本面共振下,价格大幅回落。宏观方面,美国通胀数据高企,美联储加息步伐加快,市场关注焦点由加息节奏转向经济衰退预期,市场避险情绪升温,大宗商品集体承压,亦拖累油脂市场表现。基本面方面,棕榈油供需的边际改善最为明显使得棕榈油领跌油脂板块。此前印尼棕榈油政策的频繁变动限制了棕榈油市场的有效供应,出口禁令使得印尼国内棕榈油库存大幅上升至历史最高水平,为了缓解国内棕榈油库容压力,印尼采取一系列措施来加速出口,随着头号生产国印尼棕榈油出口回归市场,棕榈油供应的明显改善亦使得油脂价格重心下移。随着本月美联储加息靴子落地后,市场风险偏好回升。美国大豆产区遭遇高温干旱天气的影响,优良率持续下降,天气升水提振美豆价格反弹。在新季加拿大菜籽上市前,国际菜籽和菜油市场供应紧张格局仍在延续。由于国内压榨利润表现不佳,后续大豆到港量逐渐减少,油厂开机率维持在低位限制豆油供应。虽然印尼棕榈油库存高企,但受限于船只运力不足影响,整体出口节奏偏慢使得当前库存从产区向销区的转移并不顺畅,7月国内棕榈油到港不及预期。菜籽和菜油进口量维持在低位叠加国产新季菜籽收购价的支撑。国内油脂供应整体维持偏紧格局,低库存高基差格局下油脂价格反弹。

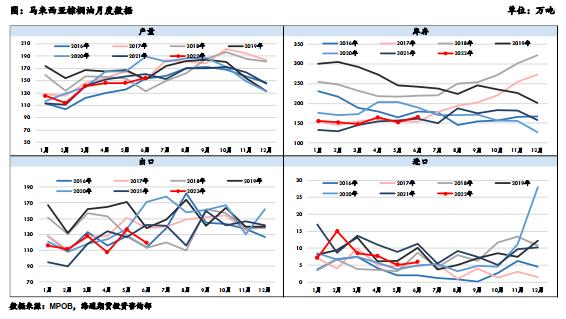

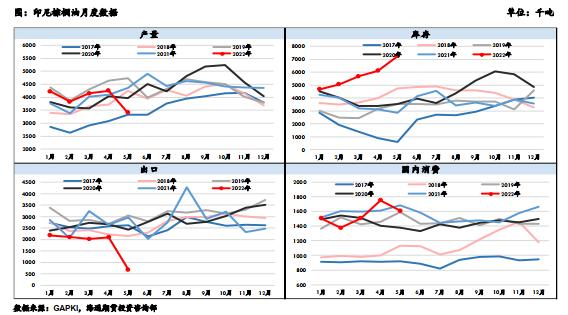

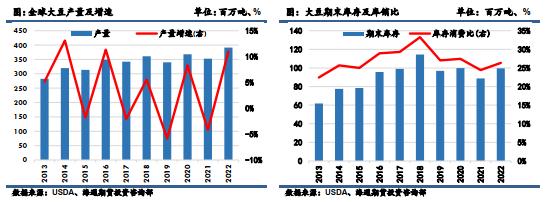

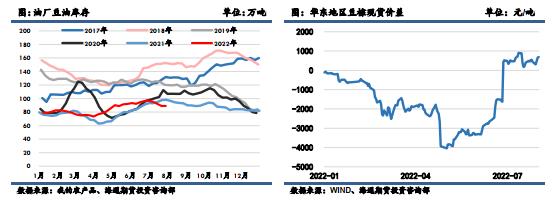

二、产地棕榈油供需情况:印尼高库存压力消化仍需时间

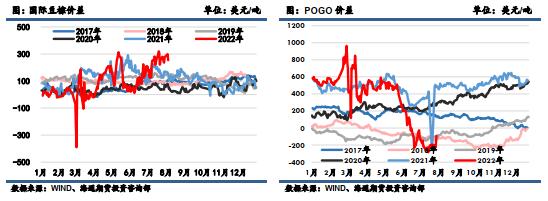

马来西亚棕榈油局(MPOB)公布的马来6月份棕榈油供需数据显示:6月棕榈油产量环比增加5.76%至154.5万吨,预期(153.8-158,上月146.1,去年同期160.6);出口环比减少13.26%至119.4万吨,(预期122-129.1,上月137.6,去年同期141.8);库存环比增加8.76%至165.5万吨,(预期159.9-172,上月152.2,去年同期161.4),受印尼棕榈油出口挤占影响,6月马棕库存如期累积。目前马来西亚棕榈油虽然已经进入季节性旺产周期,但马来劳工仍有缺口可能使得其旺季产量恢复受限,但马棕出口仍将持续受到印尼棕榈油的冲击。当前棕榈油市场的主要问题在于印尼棕榈油高库存压力的解决。根据印尼棕榈油协会(GAPKI)的数据显示,5月末印尼棕榈油库存已经攀升至创纪录的723万吨。产量受胀库影响呈现反季节性下降,仅为341万吨。在国内消费增幅有限的情况下,仍需加快出口来消化国内的库存压力。印尼在8月31日之前取消所有棕榈油产品的出口专项税,DMO配额提高至9倍。将8月1日-15日毛棕榈油参考价下调至872.27美元/吨,毛棕榈油出口关税为33美元/吨,精炼棕榈油出口关税为2美元/吨。印尼通过提高配额、降低税收等措施旨在推动出口。但当前印尼受船只运力紧张影响,库存从产区向销区转移的过程并不顺畅,7月印尼棕榈油出口仍偏慢,印尼库存消化仍需时间。印尼国内散装食用油价格已经逐渐接近政府目标,关注DMO政策是否会取消。随着物流的逐渐恢复,印尼出口将加快。由于棕榈油价格的大幅下跌,国际豆棕价差大幅走高,棕榈油性价比逐渐凸显。且POGO价差维持在低位,当前没有政策补贴的情况下,生柴掺混仍有商业利润,后续棕榈油消费仍有支撑。在印尼库存压力充分消化后,产地旺产季产量的恢复不及预期叠加棕榈油消费的好转或将成为棕榈油市场的重要考量因素。

三、全球大豆供需情况:美豆天气市炒作,产量仍存不确定性

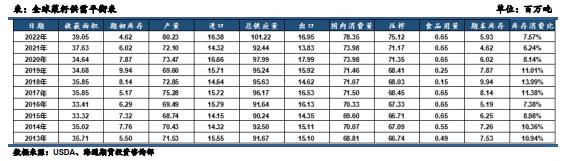

根据USDA公布的7月供需报告数据显示,旧作方面,巴西大豆产量较上月环比保持不变为1.26亿吨,阿根廷大豆产量环比上月调高60万吨至4400万吨。美豆压榨量环比上月下降27万吨至6001万吨,中国进口量环比上月下降200万吨至9000万吨。全球大豆期末库存环比上月增加258万吨至8873万吨。

新作方面,美豆单产为51.5蒲/亩,上月为51.5蒲/亩。种植面积为8830万英亩,上月为9100万英亩。产量为45.05亿蒲,上月为46.4亿蒲。种植面积采用6月底种植面积报告的预估,单产则沿用了趋势单产,由于种植面积的下调使得本月美豆产量下调了1.35亿蒲。需求方面,2022/23年度美豆压榨量为22.45亿蒲,上月为22.55亿蒲。出口为21.35亿蒲,上月为22亿蒲,考虑到高价对需求的抑制作用,压榨和出口量均环比调降。产量下调部分被需求下降所抵消,2022/23年度美豆期末库存环比减少至2.3亿蒲,上月为2.8亿蒲。全球方面,2022/23年度全球大豆期末库存为9961万吨,上月为10046万吨,库存环比小幅下降。虽然阿根廷期末库存有所上调,但因为美国、巴西和中国库存均有所减少,使得本月全球大豆库存环比略有减少。

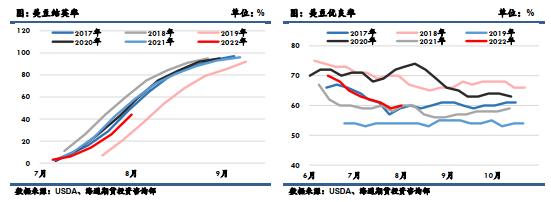

在旧作南美大豆减产,全球大豆供需格局偏紧的格局下,市场更加关注新作美豆产量的恢复情况。USDA公布的每周作物生长报告中显示,截至2022年7月31日当周,美国大豆生长优良率为60%,前一周为59%,去年同期为60%。大豆开花率为79%,前一周为64%,去年同期为85%,五年均值为80%。大豆结荚率为44%,前一周为26%,去年同期为56%,五年均值为51%。单产方面,部分产区受高温干旱天气的影响,此前美豆优良率持续下调,引发市场对美豆产量的担忧,在天气不出大问题的情况下,机构预估美豆单产或下调0.5蒲/亩至51蒲/亩。8月进入美豆关键生长期,USDA干旱监测数据显示,截至8月2日,美豆干旱面积为28%,较上周+2%,高于4周前的22%,低于去年同期的31%。高温少雨风险仍存,天气市炒作仍对美豆价格有一定支撑,关注产区天气情况。种植面积方面,6月底种植面积报告中美豆面积意外下调至8830万英亩,主要是由于受阴冷潮湿天气影响播种进度偏慢,有1580万英亩的大豆尚未种植。美国农业部国家农业统计局(NASS)表示将收集明尼苏达州、北达科他州、南达科他州的大豆种植面积的最新信息在8月的作物产量报告中公布更新的种植面积估计。种植面积仍有调增的可能叠加美豆单产可能的小幅下修,新季美豆产量预计仍将实现丰产,全球大豆库存重建正在路上。

四、全球菜籽供需情况:新季全球菜籽产量预期恢复增长,关注加菜籽产量增幅

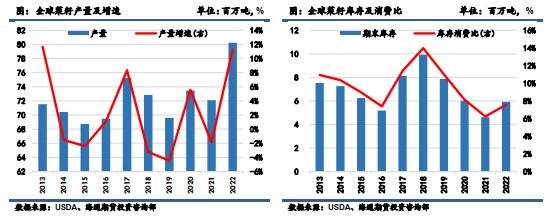

根据美国农业部USDA7月报告数据显示,2021/22年度全球菜籽产量较上一作物年度减少了137万吨,主产国加拿大遭遇严重干旱,单产大幅下降,导致其产量严重受损,其他产区的增产不足以完全弥补加拿大产量的大幅减少,导致全球菜籽产量和库存消费比降至低位,全球菜籽供需维持紧张格局。随着油菜籽价格的高企,良好的种植收益使得农户种植意愿普遍增加,主产国加拿大、欧盟、中国等国菜籽产量均有所增加,2022/23年全球菜籽产量预计将恢复至8023万吨,全球菜籽供应将从本年度一个非常紧张的情况下有所缓解。但受益于旺盛的需求,尽管新季菜籽产量有所恢复,出口和压榨需求均同比增加,使得期末库存增加至593万吨,库存消费比回升至7.57%,均处于近6年以来的次低位置。

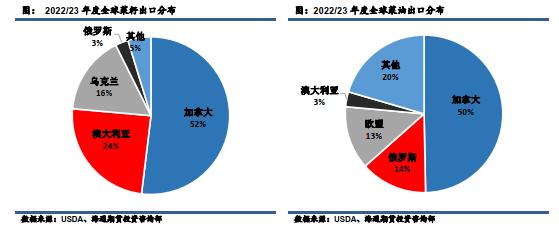

从全球贸易的角度来看,加拿大在全球菜籽出口和菜系产品出口中占比很高,均为半数左右,是最大的供应国,全球菜籽供应的恢复在很大程度上将取决于新季加拿大菜籽产量的恢复情况。虽然此前加拿大菜籽在播种阶段遭遇潮湿多雨天气,播种进度偏慢。但当前加拿大菜籽产区天气情况整体良好,产量预计将从上年的大幅减产中恢复。加拿大农业部在7月的供需报告中,维持单产在2.14吨/公顷不变,将油菜籽种植面积小幅上调210千公顷至8667千公顷,使得菜籽预期产量环比上月增加45万吨至1840万吨。由于新季加拿大菜籽要到10月才会上市,旧季菜籽和菜油供需仍维持偏紧格局。

五、国内油脂供需情况

5.1棕榈油进口利润改善,随着后续棕榈油的陆续到港供应改善

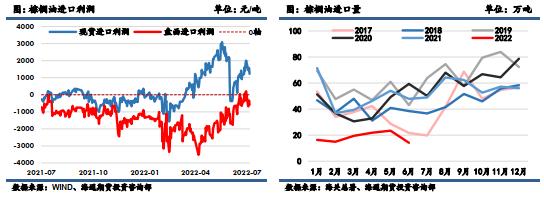

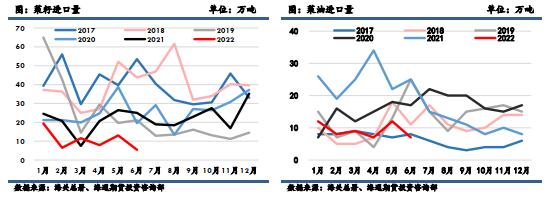

进口方面,中国海关公布的数据显示,2022年6月棕榈油进口为14.2万吨,环比减39.5%,同比减70.4%。1-6月累计进口棕榈油为110.2万吨,同比减62.8%。随着印尼棕榈油出口回归市场,且需要加速出口来消化其国内高库存压力,产地棕榈油报价大幅下跌,我国棕榈油进口利润改善,采购积极性增加,8月预计到港量环比明显增加,到港压力更多将体现在下半月。消费方面,随着豆棕价差的持续走扩,棕榈油性价比开始显现,棕榈油开始对豆油进行反替代。随着到港量的增加,国内供应将逐渐改善,关注棕榈油到港情况。

5.2 豆油供应维持在低位,关注节前备货情况和棕榈油的消费替代

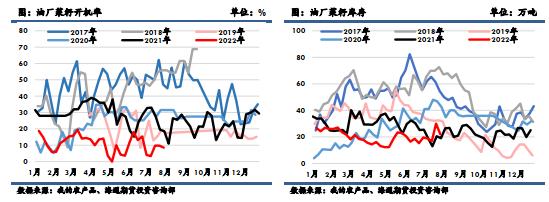

据海关数据显示,6月国内进口大豆825万吨,环比降14.7%,同比降23.1%。1-6月累计进口大豆为4628万吨,同比减5.4%。由于压榨利润表现不佳,油厂采购意愿下降,后续大豆到港量将呈逐渐减少的趋势。根据我的农产品网数据显示,7月份进口大豆到港量预计为760.5万吨, 8月到港量预计为680万吨,9月到港量预计为610万吨。8月进口大豆到港量明显回落,将限制油厂开机率,豆油供应压力不大。消费端,一方面即将迎来中秋国庆和开学前备货期,叠加当前棕榈油到港不及预期,对豆油需求有阶段性提振作用。另一方面随着豆棕价差的持续扩大,棕榈油性价比显现,已经有棕榈油对豆油的反替代。虽然豆油供应偏紧对价格形成一定支撑,但如果后续消费走弱明显,或棕榈油供需明显改善,则豆油上方压力较大。

5.3旧作菜油供应依旧偏紧,成本端支撑较强

受加拿大菜籽大幅减产影响,全球菜籽和菜油供应紧张影响,菜籽进口压榨利润和菜油进口利润长期表现不佳,限制了菜籽和菜油的进口量,旧作买船仍偏少,新季加菜籽上市前成本端支撑较强,而消费端下游维持刚需采购为主。现货供应偏紧,使得近期国储轮换菜油接受度较高,库存呈现去化状态,关注菜油轮出节奏和节前需求情况。

六、后市展望

随着乌克兰港口的开放,黑海地区油脂贸易或逐步恢复正常,全球油脂市场供应将进一步改善。棕榈油方面,产地进入旺产周期,印尼棕榈油库存高企,仍需加快出口来缓解其国内库存压力,库存的消化仍需时间。当前加拿大菜籽产区天气情况整体良好,产量预计将从上年的大幅减产中恢复。由于新季加拿大菜籽要到10月才会上市,旧季菜籽和菜油供需仍维持偏紧格局。国内方面,随着开学和中秋双节的临近,油脂需求预计将环比改善。供应方面,由于压榨利润表现不佳,8月大豆到港量环比下滑明显,限制豆油供应增量。在新季加菜籽上市前,国内菜油供应也维持偏紧状态。油脂供应的改善将主要依赖于棕榈油的进口增加。由于印尼需加快出口解决其国内高库存压力,产地棕榈油报价跌幅明显,我国棕榈油进口利润改善,采购积极性增加,8月预计到港量环比明显增加。随着后续棕榈油的陆续到港,油脂供应格局将逐渐改善,关注油脂逢高做空的机会。

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!