【文章导语】

7月份国际食品价格指数环比显著走低,与今年2月数值较为接近,已是今年第4个月保持回落态势,但仍处于近十年的较高位置。从组成结构来看,植物油及谷物仍是影响食品价格指数的两大重要指标。随着全球经济通胀预期增强,以及上半年导致粮油供应紧张的问题得以解决,食品供应趋于宽松,预计8月食品价格指数难以扭转颓势。

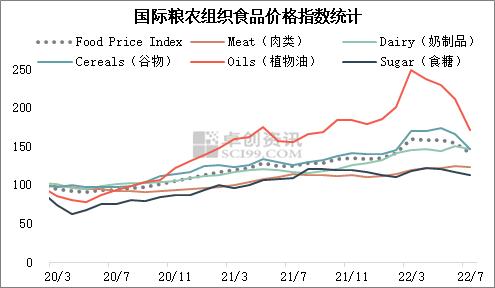

8月初,国际粮农组织的最新数据显示,7月食品价格指数为140.9点,环比下跌13.3点,是今年以来的最大跌幅,且已连续4个月下跌,主要受粮油两大指数影响。其中植物油价格指数环比下跌40.7点,谷物价格指数下跌19.0点,其他3个指数环比下跌均在5个点以内。从图1中还可以看出,今年4-7月植物油价格指数由237.5降至171.1,共计下跌66.4点,跌幅明显大于其他4个指数。

数据来源:FAO,卓创资讯整理

图1

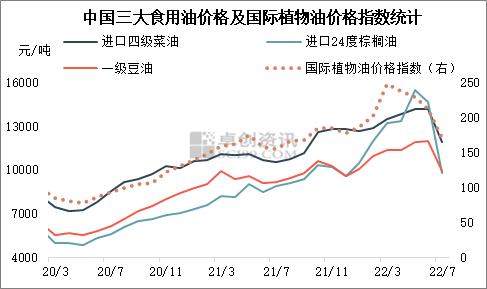

国内三大油脂价格大幅下挫

卓创资讯监测数据显示,7月国内三大植物油(豆棕菜)价格均环比大幅下跌,且低于1月均价,前期涨幅全部回吐,而一级豆油及24度棕榈油均价已跌破“万元”,三大油脂的变化趋势与国际市场保持一致。整体来看,国际市场的利空因素齐聚,如美联储加息导致原油价格下跌,大宗商品市场看空情绪浓重;再者棕榈油主产国加快出口等,共同导致植物油市场供应充足,而需求未有效跟进。所以油脂市场处于明显的供强需弱状态,价格承压下行。

数据来源:FAO、卓创资讯

图2

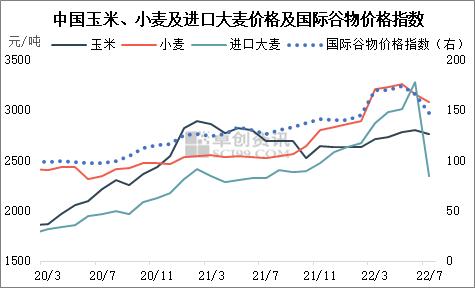

国内主粮变化符合季节性特点

与豆棕菜三大油脂的国际市场属性不同,玉米、小麦更具有国内市场属性。卓创资讯监测数据显示,7月国内玉米、小麦均价分别为2766元/吨、3082元/吨,环比降幅分别为1.27%、2.34%。小麦市场整体是供强需弱关系,下游面粉需求处于淡季,新季小麦供应充足。玉米市场处于供需双弱状态,下游饲料加工及深加工整体需求疲弱,上季玉米不断消耗,但替代品超期稻谷持续投放市场,挤占饲用消费量。除此之外,CBOT玉米期货价格下跌对国内市场亦有一定拖累作用。从图3中可以看出,进口大麦与国际市场联系紧密,7月我国进口大麦均价环比跌幅28.54%,是今年首次下跌,且明显低于1月均价。

数据来源:FAO、卓创资讯

图3

8月国际食品市场利空仍存

国际宏观市场的利空因素如美联储加息、棕榈油加快出口等,通过原油进一步制约植物油市场;加拿大农业部7月供需报告数据显示,今年加拿大新季菜籽播种面积是866.7万公顷,环比6月数据增幅2.48%,仍低于去年的909.7万公顷,短期内菜籽供应存在收紧预期;美豆优良率难以继续上调,直接影响国际大豆及豆油市场的变化趋势。8月中国国内有传统中秋节的需求支撑,但国际油脂市场下跌直接影响进口量及成本变化。总体来看,中国市场对国际油脂市场的作用力比较微弱。

随着黑海运输通畅,预计8月份全球玉米、小麦供需失衡“症结”有所缓解,国际贸易格局将不断修复,所以供应面存在宽松预期。但由于上半年欧洲某主产国新季玉米种植的进度和面积受到一定影响,预计全年粮食供应阶段性紧缩问题仍在。随着多国经济通胀难以有效解决,谷物(粮食)需求将有一定幅度减少。整体来看,8月份全球谷物市场趋于供强需弱状态,所以价格指数持续走弱的概率较大。

综合来看,8月份植物油及谷物市场供应均有增加预期,但需求表现不甚理想,且宏观市场仍有诸多利空因素。所以8月国际食品价格指数将延续弱势,需重点关注地缘关系、进出口制度等变化。

- 公用事业要涨价?六部委为地方政府提供政策支持

- 电信运营商持续加大智算投资,算力需求持续增长,上游光器件供需或趋紧

- 钨系产品价格持续走高,我国在供应端具有主导权,券商看至18-20万元/吨

- 华为全力打造鸿蒙为全球第三大移动操作系统,下游伙伴主要有四类

- 国家级及地方性政策密集出台,低空经济腾飞基础设施先行

- 发改委推动所有增发国债项目6月底前开工建设,基建投资、设备更新需求有望加速释放

- 煤炭产能储备制度+供给端收缩预期+高分红属性,机构建议关注煤炭历史性配置机遇

- 银行一季度业绩为全年中相对低点,关注市场对红利品种的配置需求及三条递进主线

- 中高端机床市场需求旺盛,设备更新+海外需求向好双轮驱动

- 船舶出口额同比增超110%,机构称新一轮大周期已至船舶优质资产性价比凸显