开工率降至五年低位 玉米淀粉价格跌势或有放缓

导语:7月份至今,国内玉米淀粉现货市场行情整体向下运行,主要利空因素来自于需求端,企业纷纷限制开工负荷缓解供需压力。9月份随着需求缓慢恢复,行业开工率维持低位,玉米淀粉行业库存压力下降,现货价格跌幅或将逐步放缓。

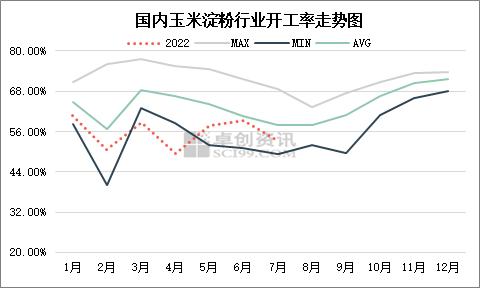

7月行业开工率继续走低

2022年玉米淀粉行业开工率处于区间波动的走势,1-7月均低于近五年均值。卓创资讯监测数据显示,6-8月份行业开工率整体下降幅度明显,由6月2日的60.19%降至8月11日的43.67%,累计下降16.52个百分点,且距离年度低点40.15%仅差3.52个百分点。7-8月份,虽然供应量连续缩减,但在需求弱势的牵制下,玉米淀粉现货市场交投低迷,价格持续探底,全国均价由3465元/吨降至3182.5元/吨,最大降幅8.15%。

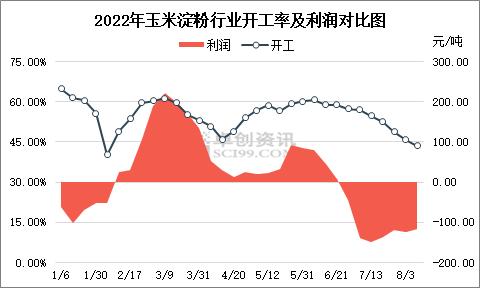

加工利润缩减 企业开工积极性降低

玉米淀粉企业的加工利润变化对行业开工有直接影响,也是影响玉米淀粉价格走势的重要指标。据卓创资讯监测数据显示,从6月下旬开始,玉米淀粉行业加工利润进入亏损状态,且亏损从20.07元/吨扩大至182.5元/吨。受此影响,企业开工积极性明显下降,导致行业开工率一路下滑。

下游需求同比减少,倒逼开工下降

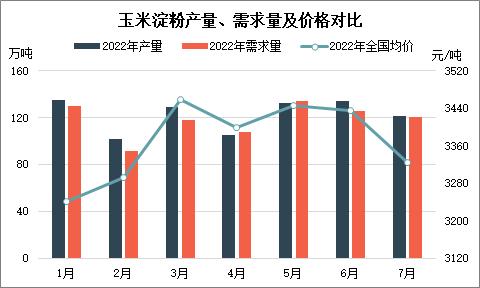

三季度通常是玉米淀粉的消费淡季。一方面,7-8月份受高温天气影响,部分发酵、三粉及食品行业进入传统淡季,市场成交量有限,开工率及消费量明显下滑;另一方面,造纸行业受到库存高位及终端消费低迷的影响,7-8月检修停机企业较多,整体需求量较去年减少。随着淀粉价格连续走弱,企业陆续通过停机或限产的方式缓解销售压力。据卓创资讯监测数据显示,7月份玉米淀粉下游消费量约为120.7万吨,环比降幅为3.91%。其中华东地区减量明显,环比降幅6.61%。1-7月份国内下游需求量累计828.3万吨,同比跌幅为1.16%。

三季度行业处于供需调整阶段 库存水平下降

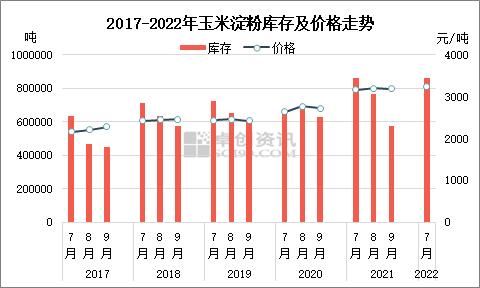

7-8月除果糖行业处于生产旺季外,玉米淀粉其余消费行业均处于淡季。9月份开始随着检修结束、学校开学以及天气转凉后发酵、食品等终端企业开工率回升,需求有一定增量空间。但饮料、冷饮等需求转弱,将抵消一部分增量。所以玉米淀粉下游需求量将小幅增加。8-9月份玉米淀粉行业开工率将陆续下降至季节性低位,企业的库存压力将明显缓解,为四季度玉米淀粉价格低位反弹打下基础。据卓创资讯监测数据显示,近五年三季度行业库存多呈现不断降低的趋势,环比降幅多为10%-20%,最大降幅达到26.69%,价格整体是上涨形态。

9月份玉米淀粉行情趋弱运行为主

8月下旬至9月初下游终端行业依然处于集中检修阶段,玉米淀粉需求欠佳,市场刚需采买为主。部分市场或存在竞价销售现象,整体行情将趋弱运行。但当前玉米淀粉行业已经连续两个月亏损,且行业开工率维持低位,将限制9月份玉米淀粉价格继续大幅下跌的幅度。

综上所述,9月份玉米淀粉现货市场将以走弱趋势为主,高端价格陆续承压走低,但跌幅较前期逐步收窄,仍处季节性底部。需重点关注行业去库存进度及原料玉米变化情况。

关键词阅读:玉米淀粉

- 固态电池催化连连!电池企业盯上低空市场,完美契合eVTOL市场需求

- 六部门部署开展绿色建材下乡活动,关注行业龙头估值修复契机

- 首次实现无人机跨海货运,低空经济蓝图加速落地

- 北京推进算力基础设施建设,2027年将实现全栈自主可控

- 海运市场掀起“涨价潮”,上海港、宁波港部分船司出现大柜供应紧俏问题

- 国务院发话!推动头部证券公司做强做优,中信证券、国联证券、东方财富等三类券商望受益

- 碳价突破百元大关,碳资产投资风口有望卷土重来

- 四川省职业教育条例5月1日起施行,差异化能力民办中职有望脱颖而出

- HBM霸主SK海力士产能版图再扩张,HBM市场有望快速增长

- 无人机项目首次入选智能交通试点,券商预计万亿市场开启