要点分析:

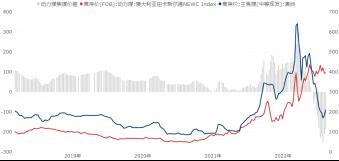

6月16日随着美联储加息75bp,全球交易经济衰退预期,属于工业品的国际焦煤价格应声下跌,而能源属性的动力煤在欧洲的俄煤禁令正式生效后仍然维持高位震荡,国际焦煤与动力煤价格出现倒挂,实属历史首次。

在俄煤禁令生效的情况下,若欧洲今年遭遇寒冬,欧洲能源危机将进一步加剧,预计国际动力煤价格仍存在一定支撑。

短期内焦煤生产商转动力煤存在一定制约因素,不过在巨大的利润诱惑下,已经有部分新入市场的半软焦煤生产商转向生产动力煤,若价差持续扩大,势必会导致更多的焦煤流入动力煤市场,在供需重新调整的情况下,价差又将逐渐缩小。

1.行情回顾

2月俄乌冲突爆发,动荡的国际政治局势引发国际能源市场巨变,3月中旬澳洲主焦煤离岸价达到破纪录的642美元/吨,4月欧洲通过俄煤进口禁令,国际动力煤价格再次刷新历史新高,5月中旬澳大利亚纽卡斯尔港动力煤离岸价达到436美元/吨。6月16日随着美联储加息75bp,全球交易经济衰退预期,属于工业品的国际焦煤价格应声下跌,而能源属性的动力煤在欧洲的俄煤禁令正式生效后仍然维持高位震荡,国际焦煤与动力煤价格出现倒挂,实属历史首次。

图1澳大利亚动力煤与焦煤价差

资料来源:Wind,东海期货研究所

2.动力煤与焦煤供需分析

国际能源市场上,俄罗斯作为主要的能源供应国,长期大量出口石油、天然气、煤炭等化石燃料资源,欧洲对俄罗斯能源依赖度极高,往年欧盟约40%的天然气、约45%的煤炭来自俄罗斯。俄乌冲突爆发后,欧洲对俄罗斯煤炭实施煤炭禁运制裁,已于8月10号正式生效,俄罗斯同时也削减了对欧洲的天然气供应。亚洲买家方面,由于美国对俄罗斯实施经济制裁,日本、韩国等煤炭买家担心结算问题,也减少了对俄煤的进口。

近年来由于西方发达国家积极推进绿色能源转型,其国内能源结构由煤炭逐渐转变为天然气等清洁能源为主,美国和欧盟国家的煤炭消费量占比已萎缩了至少10%以上。俄乌冲突爆发后,天然气价格飙升,迫使这些国家调整国内能源结构,需求转向性价比更高的动力煤,多国重启燃煤发电机组,促使国际煤炭市场需求大幅增长。同时,全球正在遭遇罕见的高温及干旱,用电需求大幅增加,根据国际能源署预计,2022年全球电力需求将同比增长2.4%至26.9万亿千瓦时。2022年,欧洲地区燃煤发电量预计将同比增加8%至500亿千瓦时。用电需求的大增进一步加剧了煤炭供应的紧张。

全球煤炭需求大增,能源市场部分买家又由于政治原因摈弃俄煤,转而将需求转向澳大利亚、印度尼西亚、南非等国,国际能源市场爆发“抢煤”热潮。2022年一季度欧洲进口澳大利动力煤53.7万吨,去年同期为零。国际动力煤价格飙升也使得这些国家赚的“盆满钵满”,以澳大利亚为例,今年1-7月份纽卡斯尔港累计出口额311.77亿澳元,同比增长85.01%。按理来说在利润驱使下,澳大利亚能源企业应该抓住时间窗口加大出口,但7月份以来澳洲煤炭主产区强降雨,通往纽卡斯尔港的主要运煤铁路因降雨被迫停运,而新冠疫情下企业也面临劳工不足等问题。多重客观原因制约下,今年1-7月纽卡斯尔港累计出口煤炭8035.69万吨,同比下降9.69%。在俄煤禁令生效的情况下,若欧洲今年遭遇寒冬,欧洲能源危机将进一步加剧,预计国际动力煤价格仍存在一定支撑。

国际焦煤方面,俄罗斯与澳大利亚也是主要的焦煤出口国,俄乌冲突爆发伊始,澳洲焦煤价格也刷新了历史记录,进入6月随着美联储加息,全球经济衰退,世界钢铁产量下降,供需关系改变。2022年1-6月,全球粗钢产量9.494亿吨,同比下降5.5%,主要在于亚洲需求的疲软,2022年上半年,亚太地区主要买家日本、韩国、印度、中国中,仅印度粗钢产量同比增加,其他国家粗钢产量下滑幅度达4%-6%。

全球粗钢产量下降的情况下,作为大买家的印度有意摆脱对澳煤的过度依赖,将其煤炭需求由澳大利亚转向俄罗斯,中国买家也在高性价比的诱惑下加大俄煤进口。7月份,印度从俄罗斯进口量环比增长74%至214万吨。

综合来看,作为工业品的焦煤在全球经济衰退粗钢产量下降的背景下,需求出现萎缩,而作为主要买家的中国、印度等国又将其采购需求转向被其他国家“摈弃”的俄煤,导致代表国际焦煤价格的澳大利亚焦煤等价格出现大幅回落。而作为高性价比燃料能源的动力煤,全球极端气候情况下需求大增,欧洲等国将其能源需求从俄罗斯转向澳大利亚,导致全球“抢煤热”,澳大利亚动力煤价格大幅增长,导致动力煤和焦煤价格出现历史首次的倒挂现象。

图2 全球粗钢产量

资料来源:Wind,Mysteel,东海期货研究所

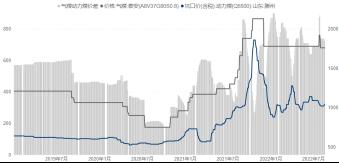

图3 山东动力煤与气煤价差

资料来源:Wind,Mysteel,东海期货研究所

3.价格倒挂分析

正常来说,炼焦煤属于全球稀缺资源,对硫分、挥发性等指标有严格要求,加上开采及入洗成本等因素,焦煤价格一般是动力煤的1.5-2.5倍,价差长期为正。那么在价差倒挂利润驱使的情况下,是否会出现焦煤转电煤的现象呢?

从客观条件来说,气煤、贫煤、喷吹煤等煤种属于既可做配煤的炼焦煤又可作为不入洗直接入炉的燃煤,常被称为跨界煤种。两者的替代程度,在国内来说除了价差作为影响因素之一,更重要的是政策导向。以去年10月的电煤保供为例,当时电煤价格飙升,多地电煤供应紧张,河南、山东等地发改委发布文件,要求气煤等跨界煤种不入洗直接入炉保供发电。

在国际市场上,面对巨大的利润诱惑,澳洲也已经有部分具备地理优势的煤矿将焦煤不入洗直接充当动力煤。影响其替代的制约因素一个是开采成本,一般而言优质硬质焦煤的开采成本较高,只有部分开采成本较低的软质焦煤适合转向动力煤;二是合同及客户制约以及物流规划等长期因素,若煤矿客户构成长期以焦煤为主,合同义务制约其短时间内快速转变。不过在巨大的利润诱惑下,已经有部分新入市场的半软焦煤生产商转向生产动力煤,若价差持续扩大,势必会导致更多的焦煤流入动力煤市场,在供需重新调整的情况下,价差又将逐渐缩小。

- 发改委推动所有增发国债项目6月底前开工建设,基建投资、设备更新需求有望加速释放

- 煤炭产能储备制度+供给端收缩预期+高分红属性,机构建议关注煤炭历史性配置机遇

- 银行一季度业绩为全年中相对低点,关注市场对红利品种的配置需求及三条递进主线

- 中高端机床市场需求旺盛,设备更新+海外需求向好双轮驱动

- 船舶出口额同比增超110%,机构称新一轮大周期已至船舶优质资产性价比凸显

- 刘强东AI数字人直播首秀2000万观看,AI技术电商领域进一步应用

- 公用事业板块派现积极,券商推荐再通胀和供给收缩等方向

- 地方政策陆续出台,展示了中央和地方对于发展“低空经济”的坚定决心

- 生猪供应边际拐点已至,周期逐步进入右侧阶段

- AI浪潮之下2027年液冷数据中心市场规模预计达1020亿,液冷投资机会全梳理