宏观数据点评:内外需双重拖累出口,汇率贬值释放前期压力

来源:申银万国期货宏观金融研究

摘要

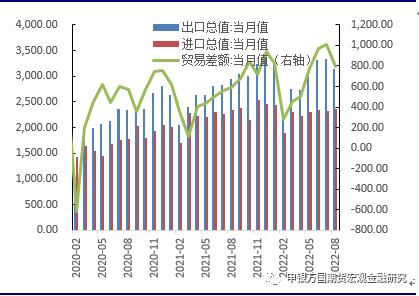

内外需回落差异拖累贸易顺差:从8月的贸易数据来看,尽管进出口都受到了不同程度的影响,但内外部需求回落速度差异导致了贸易顺差收窄明显。8月贸易顺差为794亿美元,较前值1013亿回落218亿,终结了今年以来贸易顺差单边上涨的趋势。

外需回落是主要因素:我们在之前的报告中多次提及,2021年贯穿全年的出口高景气度很难在今年重现。但年初俄乌冲突后导致海外供应链复苏进度低于预期,我国供给优势下一定程度维持了出口优势。

加息升级下衰退预期再起:下半年以来外需渐进回落,海外加息背景下市场的衰退预期不断加剧,7月以来海外大宗商品显著下滑、10年期美债收益率一度回落至2.5%。出口受外需回落影响明显。

出口结构体现上下游价格传导分化:我们在之前的报告中提到,二季度出口增速超预期很大一部分得益于价格上涨,而7月以来国际原油价格回落明显逐渐传导至下游商品,价格因素拖累出口增速。虽然8月受限电和高温影响,上游物价再度反弹,但依赖上游商品占比较小,二来人民币贬值抵消了价格因素。

估值因素影响近期外汇储备余额:8月末美元指数受能源供需紧张、通胀压力增大、美联储加息预期等因素推动,较7月末上涨2.69%,从整体来看估值因素是导致8月外储波动的主要原因。

近期贬值主要受美联储超预期鹰派影响:此前市场一度出现对明年上半年将出现降息的预期,但随着近期美联储官员们的鹰派发言,市场对长端政策利率的预期出现修正,与至年底的政策利率预期已经重新走平,美元指数月初以来突破110点的历史高位。

内外均衡目标下进一步宽松预期降低:央行近期多次表态货币政策要内外均衡,内部均衡就是利率,外部均衡就是汇率,在汇率压力大的时候,利率下行就会受到限制。由于短期内美元上没有掉头迹象,年内货币进一步宽松预期降低。

正文

01

外需回落是四季度经济主要扰动

根据海关总署发布的数据显示,今年前8个月,我国进出口总值27.3万亿元人民币,比去年同期(下同)增长10.1%。其中,出口15.48万亿元,增长14.2%;进口11.82万亿元,增长5.2%;贸易顺差3.66万亿元,扩大58.2%。按美元计价,前8个月我国进出口总值4.19万亿美元,增长9.5%。其中,出口2.38万亿美元,增长13.5%;进口1.81万亿美元,增长4.6%;贸易顺差5605.2亿美元,扩大56.7%。

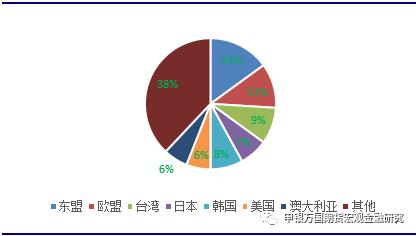

东盟等主要伙伴贸易额增长。根据海关总署的数据,2022年前8个月,东盟维持为我第一大贸易伙伴,中国-东盟贸易总值为4.09万亿元,增长14%,占我外贸总值的15%。欧盟为我第二大贸易伙伴,我与欧盟贸易总值为3.75万亿元,增长9.5%,占13.7%。美国为我第三大贸易伙伴,中美贸易总值为3.35万亿元,增长10.1%,占12.3%。韩国为我第四大贸易伙伴,中韩贸易总值为1.6万亿元,增长7.8%,占5.9%。同期,我国对“一带一路”沿线国家合计进出口8.77万亿元,增长20.2%。其中,出口4.96万亿元,增长20.4%;进口3.81万亿元,增长20%。

内外需回落差异拖累贸易顺差。从8月的贸易数据来看,尽管进出口都受到了不同程度的影响,但内外部需求回落速度差异导致了贸易顺差收窄明显。8月贸易顺差为794亿美元,较前值1013亿回落218亿,终结了今年以来贸易顺差单边上涨的趋势。数据发布之前,8家机构预测8月贸易顺差将落在873-1074亿美元的区间,市场平均预期为963亿美元。而本月贸易顺差的大幅缩小超出了市场预期,在低于预测均值的同时也显著低于最低预测水平。

外需回落是出口额回落主要因素。我们在之前的报告中多次提及,2021年贯穿全年的出口高景气度很难在今年重现。但年初俄乌冲突后导致海外供应链复苏进度低于预期,我国供给优势下一定程度维持了出口优势。5月上海疫情边际好转后厂商为了处理在手订单,提前预支了下半年的生产进度,导致上半年出口超预期。但进入三季度,美欧联手加息后外需孱弱开始体现全球国家都面临了高利率环境的冲击,在此背景下,需求端的收缩已经从预期转化为现实。实际上,海外的PMI和国内港口吞吐等指标早已对本月出口大幅下滑形成预警,其中欧元区制造业PMI连续两月维持在荣枯线以下,美国PMI5月以后开始连续3月下行,而代表全球需求景气度的前瞻指标韩国出口数据显示8月贸易逆差达到95亿美元的历史高位,海外需求下滑正是本次出口下行的主要因素。

图1:外需回落超预期拖累经常账户(亿美元)

资料来源:Wind,申万期货研究所

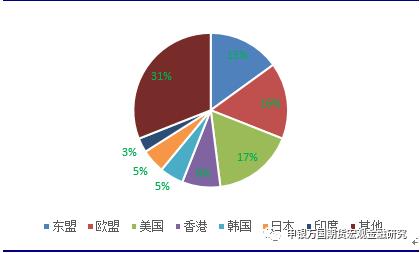

图2:1-8月进口去向分布

资料来源: Wind,申万期货研究所

加息升级下衰退预期再起。下半年以来外需渐进回落,海外加息背景下市场的衰退预期不断加剧,7月以来海外大宗商品显著下滑、10年期美债收益率一度回落至2.5%。历史经验来看美国衰退预期通常领先我国出口同比增速2个月左右。其主要传导机制有两方面,一方面源于前期政策刺激出清导致耐用品需求回落,美国二季度耐用品消费同比已经回落至1.8%(前值8.4%),另一方面高通胀导致服务业需求修复面临阻力,尤其在于2022年是海外防疫政策放松后的首个暑季,高通胀挫伤服务业需求导致传统消费旺季需求反弹不及预期。另外,由于中期选举临近,原本市场预期拜登政府即将削减部分对华关税未能落地,相反9月2日白宫发布延续此前关税措施,对美出口预计继续回落。

图3:1-8月出口去向分布

资料来源:Wind,申万期货研究所

出口结构体现上下游价格传导分化。从出口产品结构看,8月份农产品出口83.4亿美元,同比增长19.2%,机电产品出口1769亿美元,同比增长4.3%,高新技术产品出口769.3亿美元,同比下降3.9%。机电产品中,手机、汽车、船舶保持高增长,其中手机出口90.1亿美元,同比增长21.5%,汽车及零配件出口134.9亿美元,同比增长45.3%,船舶出口17.9亿美元,同比增长36.7%。我们在之前的报告中提到,二季度出口增速超预期很大一部分得益于价格上涨,而7月以来国际原油价格回落明显逐渐传导至下游商品,价格因素拖累出口增速。虽然8月受限电和高温影响,上游物价再度反弹,但依赖上游商品占比较小,二来人民币贬值抵消了价格因素。在增速回落较大的产品中,一部分是传统机电产品和劳动密集型产品出口回落,主要源于外部需求回落。其中,家用电器出口同比下降16.5%,灯具下降12.6%,家具下降12.7%,玩具增长2.2%但增速回落幅度较大。另一部分则是技术敏感性的机电产品,受欧美国家技术限制导致增速回落。

8月内需回落是进口下降主要因素。8月国内经历极端高温导致多地限电,内需回落明显。从产品端来看,8月份,铁矿砂进口量同比下降1.3%,再叠加价格下跌因素进口金额同比大幅下降46.6%,成品油、天然气进口量分别同比下降35.3%和15.2%,钢材进口量与进口额则分别同比下降16.0%和1.8%。另外,欧美国家技术转移限制也导致部分高端产品进口回落。随着美国《芯片法案》签署落地,韩日等多国限制了对华出口,高新技术产品进口金额同比下降11.2%,集成电路进口量同比下降19.5%,半导体器件下降27.0%。

图4:目前估值拖累和2016年底相似

资料来源:Wind,申万期货研究所

估值因素影响近期外汇储备余额。外管局9月7日发布的数据显示,8月末我国外汇储备规模为30549亿美元,较7月末下降492亿美元,降幅为1.58%。从汇率因素看,8月末美元指数受能源供需紧张、通胀压力增大、美联储加息预期等因素推动,较7月末上涨2.69%,从整体来看估值因素是导致8月外储波动的主要原因。但8月中旬以来欧美央行持续加息升温,全球资产价格转向回落,股债两方面资产价格变化引起外汇储备对应的资产估值下降,与汇率因素叠加,是导致外汇储备较7月环比回落的主要因素。

02

近期汇率贬值以压力释放为主

随着8月底鲍威尔以及欧央行多位官员超预期鹰派讲话后,近期人民币再度上演单边下行行情。2022年9月7日银行间外汇市场人民币汇率中间价为:1美元对人民币6.9160元,较上一交易日下调64个基点。离岸人民币近期一度跌至6.9973,距离7的心理点位近在咫尺,在岸汇率也最低探至6.9799,距离7仅有201个基点。

近期贬值主要受美联储超预期鹰派影响。此前市场一度出现对明年上半年将出现降息的预期,但随着近期美联储官员们的鹰派发言,市场对长端政策利率的预期出现修正,与至年底的政策利率预期已经重新走平,美元指数月初以来突破110点的历史高位。数据显示,美元今年以来升值了14.6%,在美元升值背景下,SDR篮子里其他储备货币对美元都大幅度贬值,1-8月欧元贬值了12%,英镑贬值了14%,日元贬值了17%,人民币贬值8%。从这个角度来看,近期人民币相对其他货币并未明显贬值,对日元和英镑甚至还有所升值,经济基本面并未有明显恶化。央行副行长刘国强5日在国务院政策例行吹风会上表示,人民币贬值相对较小,而且在SDR篮子里,应该说人民币除了对美元贬值以外,对非美元货币都是升值的,而不是说对SDR篮子其他货币也是贬值的。在SDR货币篮子里,一个基本情况是美元升值了,人民币也升值了,但美元的升值幅度比人民币的升值幅度要大一些。所以,人民币并没有出现全面的贬值。

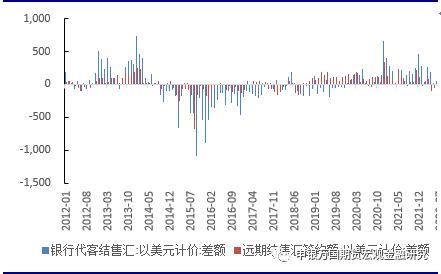

是否破7并没有特别政策目标。目前中美利差在3个月后再次出现倒挂,中美汇率联动日益增强,在美元指数短期难以扭转上行趋势下年内人民币有一定破7可能性。其实2018年8月贬值周期人民币曾经破7,相较于具体点位人民币波动趋势及波动性目前更为重要。2019年8月5日,中国人民银行有关负责人回应人民币“破7”时曾表示,人民币汇率“破7”,这个“7”不是年龄,过去就回不来了,也不是堤坝,一旦被冲破大水就会一泻千里;“7”更像水库的水位,丰水期的时候高一些,到了枯水期的时候又会降下来,有涨有落,都是正常的。虽然7月银行结售汇逆差近9亿美元,但从目前的银行远期净结汇来看,7月已经转正为10亿美元,预示人民币长期需求依旧稳定,近期波动下央行不会设定特别的政策目标。

图5:目前远期结售汇差额已经转正(亿美元)

资料来源:Wind,申万期货研究所

央行下调外汇准备金率。2022年9月5日央行公告,为提升金融机构外汇资金运用能力,中国人民银行决定,自2022年9月15日起,下调金融机构外汇存款准备金率2个百分点,即外汇存款准备金率由现行的8%下调至6%。本次央行下调外汇准备金,目的在于释放商业银行外汇头寸,抑制美元单边上涨趋势,属于央行对抗近期人民币贬值的工具之一。2021年5月为了应对人民币单边上行趋势,央行曾分两次将外汇准备金从5%上升至9%,今年4月为了应对疫情冲击下贬值压力,央行有克制地下调了外汇准备金至8%。本次下调至6%后年内依旧有至少1个百分点的政策空间,另外央行依旧有企业外汇风险准备金这一工具,短期来看尚未有逆周期因子动用必要。

图6:央行下调外汇准备金率应对贬值(%)

资料来源:Wind,申万期货研究所

近期贬值是二季度压力的集中释放。客观上来看,从去年以来,其他货币对美元贬值,但国内出口还强劲,再加上美元流出受限,人民币是相对贬值较少。现在出口快速回落,美债利率上升,人民币有释放压力的诉求。当前我国经济虽然受到疫情因素的干扰,但整体处在复苏期的基本格局没有变。7月各项经济数据虽然略低于预期,但仅仅影响复苏的节奏而非趋势。夏季超高温天气带来的不利影响正在过去,目前贬值有利于缓解出口回落速度。8月份以来每周国常会都有新的稳经济政策出台,着力扩大有效需求,促投资、稳消费、保就业。从CFETS指数来看目前人民币贬值压力尚未达到2018年同期水平,目前回调至一季度末水平。央行近期多次表态货币政策要内外均衡,内部均衡就是利率,外部均衡就是汇率,在汇率压力大的时候,利率下行就会受到限制。由于短期内美元上没有掉头迹象,年内货币进一步宽松预期降低。

图7:人民币近期贬值体现二季度累积释放

资料来源:Wind,申万期货研究所

关键词阅读:宏观数据

京公网安备11010602200782号

京公网安备11010602200782号