来源:方正中期期货有限公司

摘要:

综合来看,虽然8月CPI、PPI均弱于预期,但年内CPI上行、PPI下行趋势仍维持不变。总体通胀出现回落的情况下,三季度GDP平减指数放缓概率上升。CPI、PPI差值则19个月以来首次转正。大宗商品价格、国内零星疫情、天气等因素是8月通胀的主要影响。CPI在各项新涨价因素明显放慢并盖过基数回落情况下走弱。其中猪肉、鲜菜、价格涨幅减小均拖累食品价格。燃料价格跟随国际油价回落,叠加疫情下交通、房租等服务价格不振,非食品项也受到明显拖累,同时帮助核心CPI低位持稳。PPI增速大幅下降主要是新跌价因素带动,基数影响相对小。PPI和PPIRM差值收窄至1.9%,自上而下的价格传导仍继续。8月大宗商品价格变动不一,总体小幅反弹但对国内影响滞后,影响也集中在上游。行业中仍是黑色产业链受冲击最大。我们预计,9月CPI变动重点仍需关注猪肉、能源价格表现。目前蔬菜、猪肉价格反弹略超汽、柴油等能源价格下降,叠加低基数影响,CPI或小幅反弹,年内继续震荡上行趋势,高点或略超3%。商品价格同比增速放慢将继续拖累PPI尤其上游行业。此外,PPI基数即将大幅抬升,叠加海外经济衰退风险对商品价格影响,PPI环比大幅上行概率较低,不排除9月(最晚10月)PPI出现负增长,四季度后期将逐步稳定。

正文

1.国家统计局数据公告

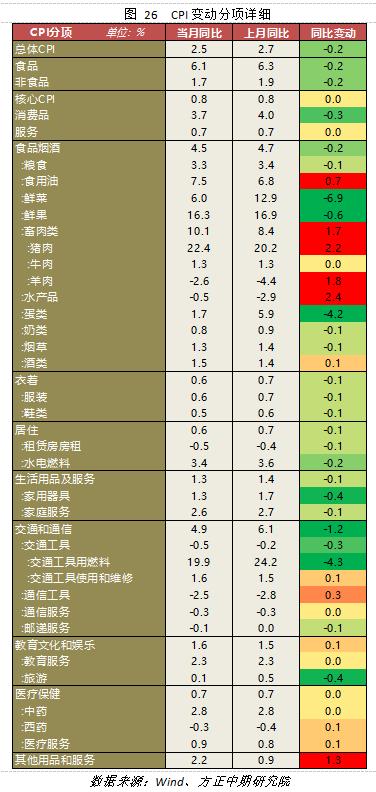

国家统计局公布的数据显示,8月中国CPI同比增长2.50%,比前值2.70%出现回落,也不及市场预期的2.8%;PPI同比增速为2.30%,明显低于市场预期的3.1%,并且较前值4.20%进一步加速下挫。此外,核心CPI同比增速继续维持0.80%的相对低位。<;;?XML:NAMESPACE PREFIX = "O" />;;<;?XML:NAMESPACE PREFIX = "O" />;<?XML:NAMESPACE PREFIX = "O" />

2.主要分项全面走弱 CPI回落超预期

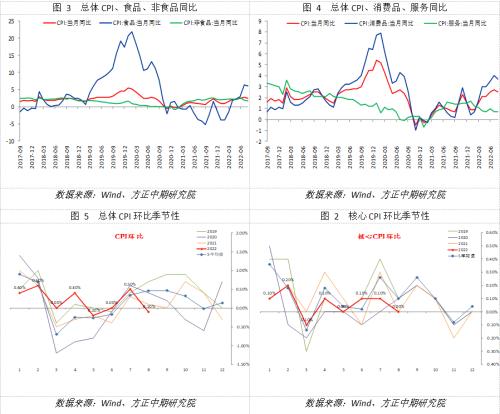

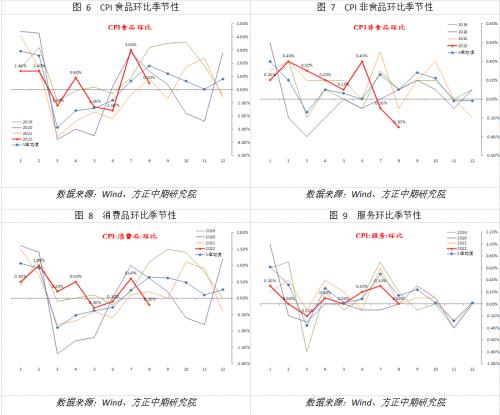

CPI方面,总体CPI同比增速出现明显回落,环比增速则明显弱于季节性,且明显降至5年均值下方。主要分项或分类方式来看同比增速,食品增和非食品增速均出现小幅下降。消费品增速也有所回落,服务分项增速则维持平稳,也是支持核心CPI稳定的主要因素。环比角度看,食品、非食品、消费品CPI均明显弱于季节性且低于5年均值,尤其是非食品CPI显著偏低。服务和核心CPI边际符合季节性但低于5年均值。情况表明,食品和非食品价格增速全面走弱是拖累8月CPI的主要因素。服务价格也有所回落但幅度相对小,因此核心CPI基本持稳。

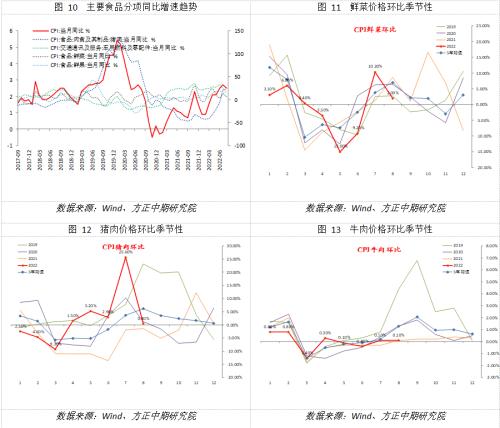

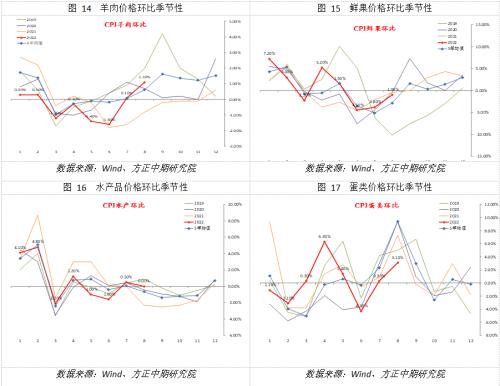

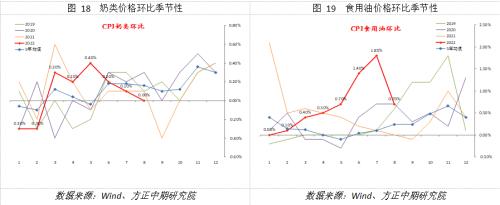

食品中主要分项方面。粮食价格同比增速小幅回落,食用油价格同比上行加速。环比来看,二者分别低于何高宇5年均值水平,食用油绝对涨价幅度仍高。鲜菜价格同比增速大幅减慢,鲜果价格同比增速也有小幅回落。环比来看,鲜菜涨幅从7月高点下降而边际弱于季节性,鲜果边际表现符合季节性,二者均低于5年均值。畜肉类价格同比增速略有加快,其中猪肉价格继续加速,牛肉价格同比持稳,羊肉价格跌幅收窄。环比来看,猪肉价格增速明显下降,且基数维持平稳,牛肉环比增速则维持不变,羊肉价格小幅加速上行。其他蛋白质食品中,水产同比跌幅收窄,蛋类涨速减慢,奶类基本维持不变。环比来看,蛋类和奶类表现弱于季节性,水产符合季节性。情况表明,头部企业生猪出栏加速,叠加前期下游冻肉出库,供给开始上升;需求则受高温和疫情影响走弱,前期大涨的猪肉价格转向持稳。鲜菜价格则受到北方蔬菜上市增加影响,南方高温干旱天气则在下半月对蔬菜供应产生短期影响,鲜菜价格月内先降后涨但总体回落。多数分项季节性因素不显著,仍需警惕猪周期对食品CPI和总体CPI缓慢而持续的向上拉动。

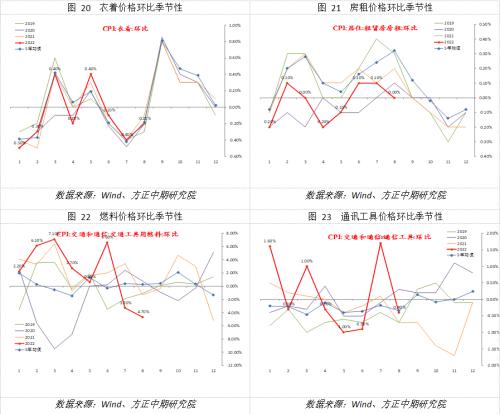

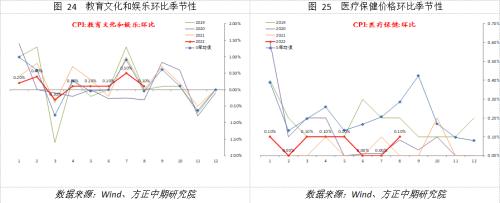

非食品价格方面。衣着以及其中服装、鞋类价格同比增速均有小幅下降,环比表现基本符合季节性趋势。居住分项、房租、水电燃料价格同比减速。环比表现明显弱于季节性,尤其是房租。生活用品和服务价格同比也多有减速,尤其是家用器具同比减速0.4%。环比来看,上述分项维持二季度以来的大幅波动,从7月环比增长中回落。交通和通信价格同比增速继续明显下降,其中交通工具燃料同比减慢4.3%,但通信工具价格跌幅收窄。环比来看,交通和通信尤其是交通工具燃料明显弱于季节性,通信工具环比从7月高点下降但基数偏低。文教娱乐价格小幅加快,但其中旅游价格涨幅下降。环比来看,由于7月表现较弱而出现超季节性。医疗保健价格同比仍变动不大,环比波动不明显。其他用品和服务同比增速上升,环比增速也从低位回升。非食品情况显示出几个特点:一是国际油价的持续走弱仍在向国内燃料消费层面传导,拉低水电燃料和交通工具燃料。二是疫情影响下,飞机票和交通工具租赁费等部分交通费用下降(叠加燃料影响),以及房租费用涨幅明显偏弱,旅游价格部分层面也受此影响。三是家用器具价格增速回落,PPI的持续减速开始对CPI核心商品部分产生负面影响。

总体上看,8月CPI同比增速超预期下降,从年内高位小幅回落,环比明显弱于季节性,前期各项新涨价因素明显放慢盖过基数回落的影响。分项情况表明,食品对CPI拉动从7月高位回落,尤其是猪肉出栏增加、需求走弱的情况下,价格涨幅显著放慢,叠加鲜菜价格涨幅减小。非食品变动符合我们此前提出的旅游价格、国际油价下行影响将在8月继续显现的观点,反映出国际油价下行,疫情下交通、房租等服务价格不振,以及PPI持续下行对核心商品CPI拉动减弱三点影响,也是核心CPI低位持稳的重要因素。我们认为9月CPI变动重点仍需关注猪肉、能源价格表现。目前来看蔬菜、猪肉价格反弹略超汽、柴油等能源价格下降,叠加低基数CPI将小幅反弹。预计年内CPI中枢将继续上行趋势,高点将在3%上方。

3.PPI继续加速下行 或临近负增长

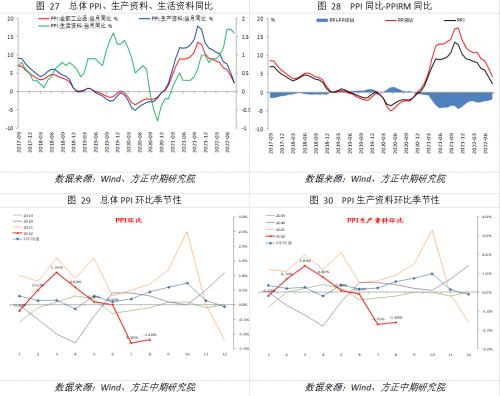

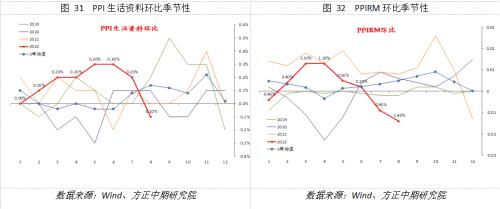

PPI方面,总体PPI同比增速继续大幅下降,新跌价因素依然明显,同时环比基数也继续小幅提升。边际上看,PPI环比增速小幅收窄至-1.2%,显著低于5年均值。PPIRM同比增速放缓更明显,因此PPI和PPIRM差值继续收窄至1.9%。大类分项中生活资料同比增速略有下降,生产资料同比则明显放慢。环比来看,生活资料出现明显下降转为负增长,生产资料则维持明显负增长。具体来看,生产资料中采掘工业、原材料工业、加工工业环比负增长幅度分别扩大、基本持平、缩小。生活资料中,主要是食品、耐用消费品环比增速明显回落。

分行业来看。上游行业PPI增速出现差异。油气开采行业PPI下降,煤炭采选业PPI降幅更明显,有色、非金属矿采选PPI小幅下降,黑色金属矿开采PPI负增长略有扩大。中游原材料行业中,仅有公用事业PPI加速,非金属矿、橡胶和塑料、化工行业PPI均有小幅回落,有色金属加工PPI出现负增长,黑色金属加工PPI负增长扩大。中游加工组装行业PPI多有下降,通用设备、交运设备制造业PPI下降,电子制造业PPI转负。下游行业PPI也多数回落,其中食品制造业、农副食品加工业、纺织业维持相对高位,医药制造业PPI小幅下降,汽车制造业PPI同比0增长。8月大宗商品价格变动不一,总体出现小幅反弹,但对国内影响滞后。黑色产业链仍受到最明显冲击。9月开始大宗商品价格同比增速再度回落,仍将对PPI尤其是上游行业产生负面影响。

总体上看,8月PPI同比增速继续大幅下降,主要仍是新跌价因素影响,同时环比基数也继续小幅提升。PPIRM同比放缓更明显,PPI和PPIRM差值收窄至1.9%。结构上看,生产资料中采掘工业、原材料工业、加工工业环比负增长幅度分别明显扩大、基本持平、有所缩小。8月大宗商品价格变动不一,总体小幅反弹但对国内影响滞后,影响也集中在上游。行业方面仍是黑色产业链受冲击最大。9月商品价格同比增速仍小幅回落,将继续拖累PPI尤其上游行业。此外,PPI基数即将大幅抬升,叠加海外经济衰退风险对商品价格影响,PPI下行趋势不变,不排除9月(最晚10月)出现负增长可能性。四季度后期PPI将逐步稳定。

关键词阅读:宏观数据

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!