8月金融数据点评:8月M2继续上行,社融和贷款短期回暖

来源:东海期货研究

8月新增人民币贷款1.25万亿元,预期1.48万亿元,前值6790亿元;新增社会融资规模2.43万亿元,预期为2.08万亿元,前值为7561亿元;8月末,社会融资规模存量为337.21万亿元,同比增长10.5%,回落0.2%。8月末, M2同比增长12.2%,预期12.1%,前值12%。

数据解析

中国8月社会融资规模增量为2.43万亿元,预期为2.08万亿元;M2同比增长12.2%,预期12%;人民币贷款增加1.25万亿元,预期1.48万亿元。中国8月金融数据M2继续回升,表明货币供应充裕;社融不及预期,表明社会资金需求仍旧偏弱,资金在银行部门内部空转的现象仍存。由于国内经济压力仍存,央行货币政策持续维持宽松水平,宽货币政策延续;但是当前宽信用基础并不牢固,信贷扩张缺乏底气,究其原因,疫情对经济活动的干扰是一方面,地产是另一方面原因,宽货币向宽信用的传导在艰难的进行,堵点并没有完全打通。目前来看,疫情防控方式逐步放松,疫情对经济的影响逐步减弱,但是疫情的阶段性反弹对经济仍旧会产生一定的影响;此外地产迟迟未能复苏;因此,宽货币的基调大概率不会出现扭转,且8月通过降息操作进行总量层面的加码。在宽信用方面, 2022年地方政府专项债发行完毕,政府部门融资需求短期难以为继;企业部门由于对未来经济的不确定性仍存,未来信心仍旧偏弱,信贷需求整体偏弱;居民部门短期受房地产市场疲弱影响,信贷需求持续偏弱。因此,中长期稳地产和稳实体企业依然是今年稳增长中的关键胜负手。对市场而言,金融数据好坏参半,对市场影响不大;但是货币持续宽松,流动性充裕,宽货币延续以及宽信用有待进一步传导,整体利多债市;实体融资需求偏弱,短期利空内需型商品。

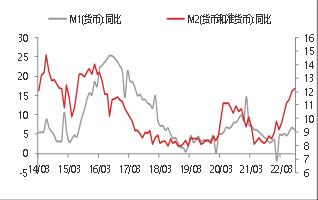

8月M2同比增长12.2%,增速分别比上月末和上年同期高0.2个和4个百分点。M2-M1 剪刀差由7月的5.3个百分点扩张至6.1个百分点,M2 增速回升、M2-M1 剪刀差走阔,意味着资金供给持续增加,货币政策延续宽松格局。由于国内经济仍旧偏弱,财政货币政策维持宽松水平,M2预计将继续维持高位。但是货币需求端一方面由于疫情原因和房地产市场疲弱导致居民部门和企业部门资金需求偏弱,此外,政府部门资金需求由于专项债发行完毕,短期难以为继;因此,未来房地产以及企业部门资金需求将是信贷派生能力的主要增强点。

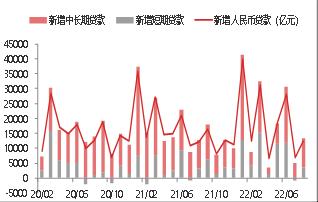

8月新增人民币贷款12500亿元,预期14800亿元,前值6790亿元,较去年同期多增300亿元,8月新增贷款投放回暖且略不及预期。主要是由于居民融资需求大幅减少所致。从结构来看,8月居民贷款新增4580亿元,同比少增1175亿元;其中,新增居民短期贷款1922亿元,同比多增426亿元,新增居民中长期贷款2658亿元,同比少增1601亿元。居民贷款增量大幅减少,在短期贷款方面,由于8月疫情影响减弱,居民消费活动有所增加导致新增贷款小幅增加;长期贷款方面,由于房地产市场依旧疲软,居民购房意愿减弱导致中长期贷款大幅放缓。8月企业贷款新增8750亿元,同比多增1787亿元;其中短期贷款、中长期贷款分别为-121亿和7353亿元,同比分别多增1028亿元和2138亿元;新增票据融资1591亿元,同比少增1222亿元。由于8月国内稳经济政策接续出台及逐步落实,企业中长期贷款有所增加,但是当前经济增长压力依旧较大,企业对未来依然较为谨慎,后期仍有回落的可能。今年财政刺激发力,短期基建的融资需求仍旧旺盛,但是专项债发行完毕之后,融资需求驱动力将可能后继无力;此外企业盈利增速放缓,企业继续加大资本开支的驱动力减弱;整体融资需求仍待观察。

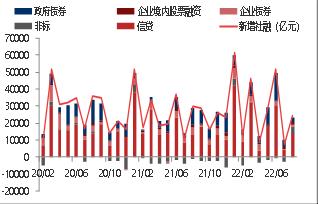

8月份社会融资规模增量为24300亿元,预期为20800亿元,前值为7561亿元,同比少增5593亿元,新增社融大幅回升且略超预期。8月社融存量增速10.5%,较7月份小幅回升0.2个百分点,宽货币向宽信用传导依旧乏力。从新增社融的结构来看,实体经济融资需求有所回暖,企业债券融资下滑、政府债发行快速回落,但是非标融资需求大幅回升。8月新增信贷13300亿元,同比去年多增587亿元,8月份信贷需求大幅回升。8月信托贷款、委托贷款与银行未贴现承兑汇票等“非标”资产合计增加4768亿元,同比多增5826亿元,非标融资大幅回升。8月企业债券融资增加1148亿元,同比少增3501亿元,企业债券融资需求大幅回落。政府债券由于地方专项债发行完毕,后续融资需求无以为继,当月政府债券净融资3045亿元,同比少增6693亿元。政府部门融资需求较去年大幅回落,拖累社融不及去年。整体来看,目前无论是政府部门融资,企业部门和居民部门信贷需求均偏弱,但是短期非标融资需求回升对社融有一定的支撑。未来随着2022年地方政府专项债发行完毕,政府融资需求后继无力,企业部门受制于对未来经济预期的不确定性和盈利的回落,后续融资需求有待观察;而居民部门融资需求与地产息息相关,短期在房地产市场疲弱,居民购房意愿不足,后续居民部门融资需求的增加需求政策层面的进一步支持。因此,今年后续社会融资需求压力仍旧较大,宽货币向宽信用传导的压力仍存。

图1 M1、M2同比增速

资料来源:WIND,东海期货研究所整理

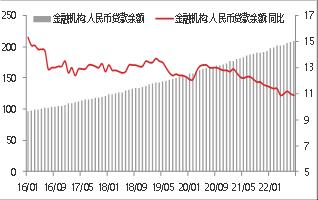

图2 人民币贷款余额同比

资料来源:WIND,东海期货研究所整理

图3 新增人民币贷款:短期和中长期

资料来源:WIND,东海期货研究所整理

图4 新增人民币贷款:企业和居民部门

资料来源:WIND,东海期货研究所整理

图5 新增社会融资及分项

资料来源:WIND,东海期货研究所整理

图6 社会融资存量同比增速

资料来源:WIND,东海期货研究所整理

关键词阅读:金融数据

- 重磅突破,智能眼镜产业迎来爆发元年,全球首个支付功能上线掀起投资热潮!

- 三大厂商退出DDR4,存储芯片涨价潮再度来袭

- 数字人民币国际化提速!银行间交易报告库上线,高频汇集并系统分析各金融子市场交易数据

- 存储芯片价格突飞猛进,多个赛道迎来新机遇

- 菜鸟新款无人车启动预售,机构称物流无人车迎来规模化商用期

- 固态电池行业会议将召开,前4个月行业投资额达150亿

- 蚂蚁集团等入股灵巧手公司,是人形机器人落地关键

- 多重利好共振!半导体行业迎来黄金发展机遇期,国产替代加速推进空间巨大!

- 脑机接口重磅利好接连释放,资本市场迎来千亿级投资风口,产业化加速腾飞在即!

- 科技巨头加速推进AI生成广告技术,AI望驱动广告营销行业全面变革

京公网安备11010602200782号

京公网安备11010602200782号