来源:海通期货

摘要

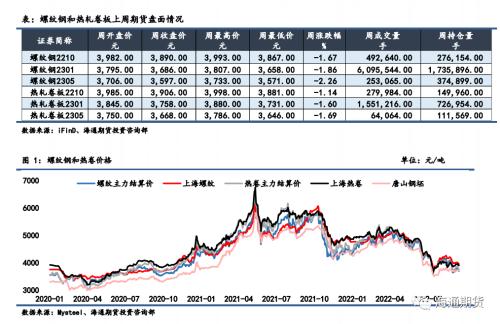

上周钢材期货盘面价格震荡偏弱,现货价格同样略显乏力。上周螺纹钢2210合约下跌1.67%至3890元/吨,热轧卷板2210合约下跌1.14%至3906元/吨。螺纹钢和热卷01-05合约价差小幅走扩;螺纹钢和热卷现货表现强于期货,基差走扩;期货方面热卷主力合约表现强于螺纹,卷螺价差走强;铁矿石表现强于成材,螺矿比价继续走弱。

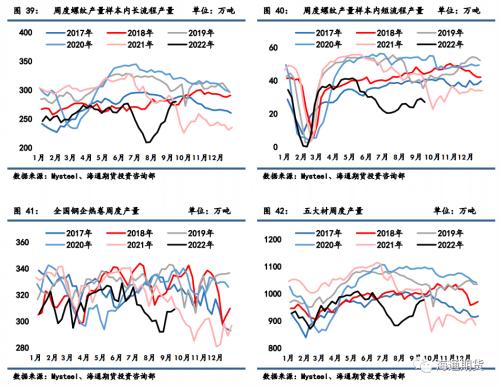

供给:高炉开工率和产能利用率周环比七连升;螺纹长流程产量环比回升短流程回落,热卷产量周环比增加。

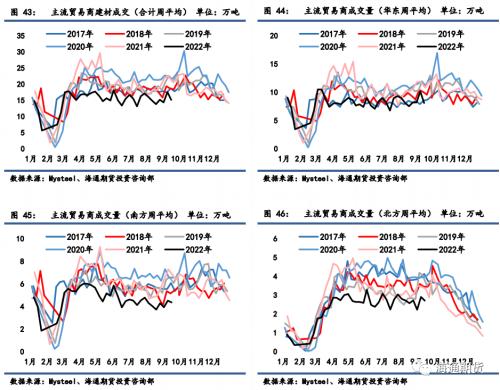

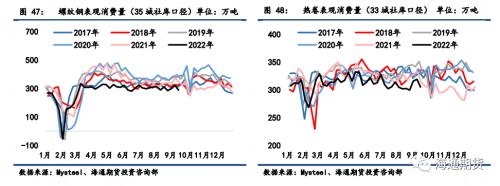

需求:建材贸易商成交、螺纹钢和热卷表观消费量环比均再度走弱,整体仍维持同期低位。

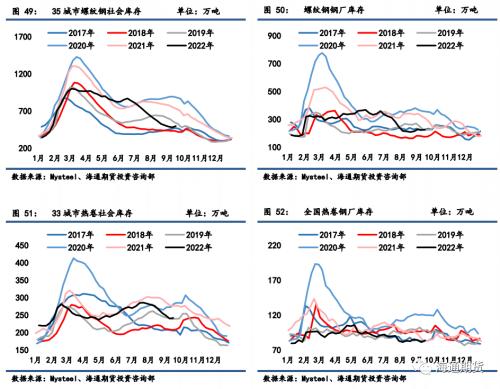

库存:螺纹钢和热卷库存结构中,钢厂库存和社会库存同增,但整体库存水平仍延续低位,螺纹库存倍数微增,热卷库存倍数回落。近日钢厂利润持续小幅收缩,钢厂复产进度再受制约,上周螺纹钢长流程产量微升,高炉开工率和产能利用率周环比七连升,短流程电炉企业产量微降,生产阻力相对更大,螺纹钢产量同比去年基本持平。需求方面,贸易商建材成交和表观需求周环比再度走弱,可见在部分地区疫情及台风影响下需求复苏阻碍较多,螺纹钢和热卷库存结构呈现社库厂库同增格局,螺纹钢社会库存结束了连续12周降库的局面。近期需求复苏阻碍重重,8月房地产数据全线走弱,仅当月竣工同比大幅收窄,但施工面积大幅走弱,说明“保交楼”对竣工的确有所提振,但对刚性施工需求作用有限,但宏观政策层面仍在持续释放宽松预期,叠加低库存支撑,短期钢价以振荡调整格局对待。

一、价格及价差

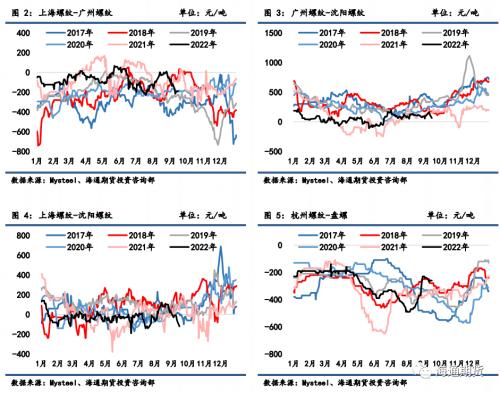

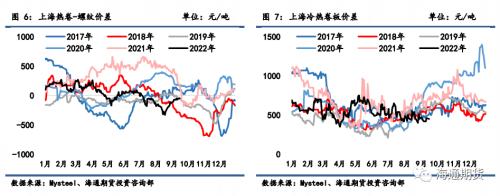

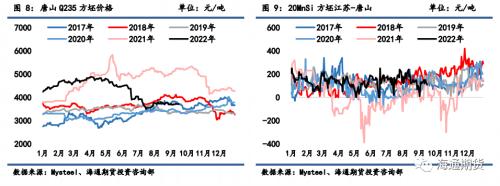

上周钢材期货盘面价格震荡偏弱,现货价格同样略显乏力。上周螺纹钢2210合约下跌1.67%至3890元/吨,热轧卷板2210合约下跌1.14%至3906元/吨。上周上海螺纹下跌60元/吨至3950元/吨,杭州螺纹下跌50元/吨至3990元/吨,广州螺纹下跌30元/吨至4260元/吨附近,北京螺纹上涨30元/吨至4050元/吨。螺纹华东华南过磅价差降至-188元/吨附近,华南北方过磅价差从146收窄至64元/吨附近。上海热卷下跌40元/吨至3900元/吨,广州热卷下跌50元/吨至3980元/吨,华东卷螺价差从热卷价格低于螺纹70元/吨扩大至50元/吨。上周各地区钢坯现货价格表现坚挺,唐山方坯Q235上涨10元/吨至3710元/吨,唐山20MnSi上涨10元/吨至3810元/吨,江苏20MnSi下跌20元/吨至3920元/吨,江苏和唐山间价差降至110元/吨。

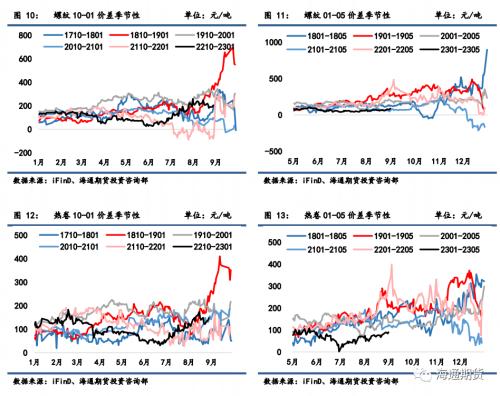

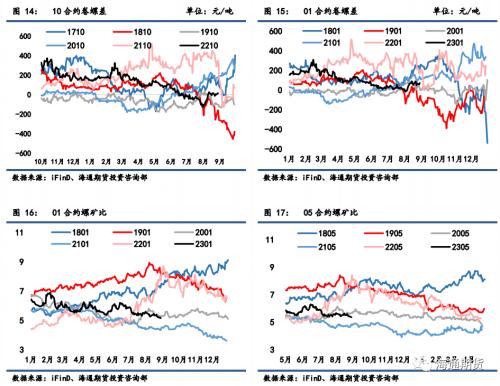

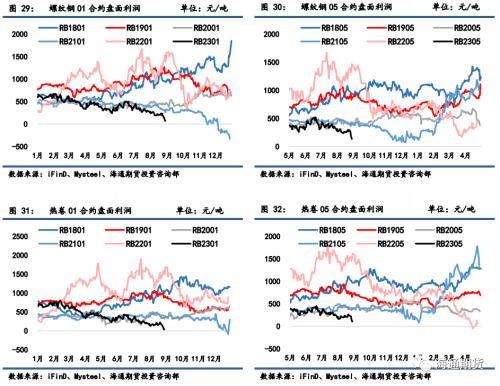

螺纹01-05月间价差从79扩大至89元/吨;热卷01-05月间价差从88微增至90元/吨。上周热卷盘面主力合约价格表现强于螺纹钢,01合约卷螺差从47扩大至72元/吨;原料铁矿石表现强于成材,01合约螺矿比从5.26降至5.16。

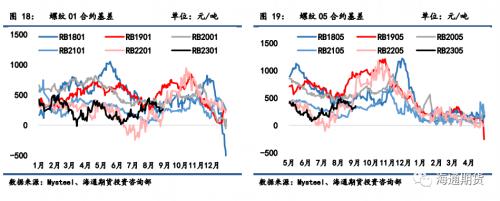

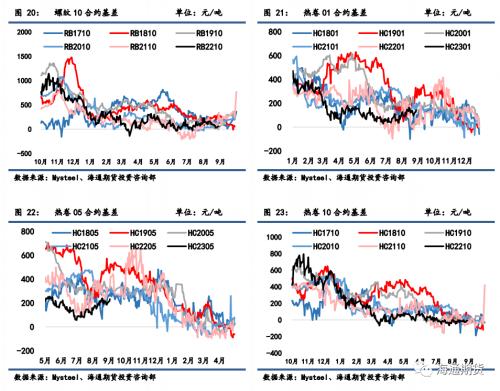

螺纹01合约基差从219扩大至264元/吨,螺纹05合约基差从298扩大至353元/吨,螺纹10合约基差从38扩大至60元/吨。热卷01合约基差从102扩大至142元/吨,热卷05合约基差从190扩大至232元/吨,热卷10合约基差从-19扩大至-6元/吨。

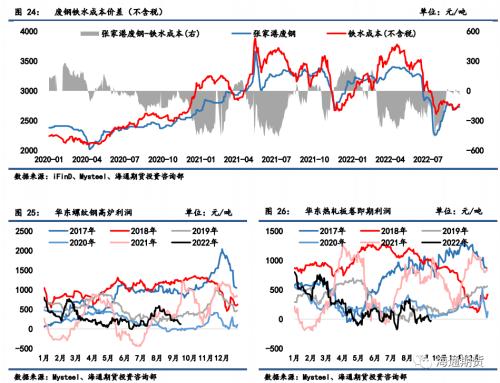

二、废钢与利润

废钢:富宝数据显示9/10-9/15期间,全国147家钢厂废钢到货量日均约21.27万吨,环比前期有回升,长流程和短流程钢厂均有所回升;9/9-9/15期间147家钢厂日耗约24.19万吨,环比上期有所增加,70家长流程钢厂用料环比增长,49家短流程钢厂日耗环比走弱;库存周环比下降,供需格局相较上周表现良好。

长流程:准一级冶金焦上周维稳,铁矿石现货价格持稳,总体上周长流程生产成本有所上升。螺纹热卷现货价格均走弱,热卷现货价格强于螺纹现货价格;由此相较前周钢材吨钢利润,华东地区螺纹和热卷即期利润均收窄。截至9月16日,华东螺纹吨钢利润(理计)约为122元/吨,华东热卷利润约为-28元/吨左右。

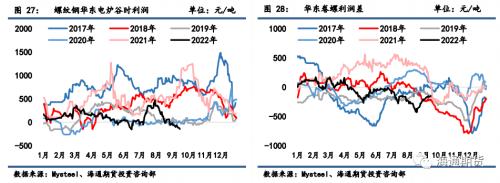

短流程:上周废钢现货价格有所上涨,张家港废钢价格上涨20元/吨至2730元/吨,废钢价格表现强于铁矿石价格,废钢铁水成本价差从废钢贴水铁水成本7元/吨扩大至43元/吨左右。华东地区短流程吨钢利润亏损情况有所转差,华东地区谷电利润从亏损60扩大至亏损145元/吨,谷电和平电平均利润同样也把亏损扩大至亏损239元/吨左右。上周钢厂长短流程生产成本微增,华东螺纹高炉和电炉利润下滑;卷螺利润差继续小幅修复回升至-150元/吨,与往年同期相比仍显偏低。

三、供应

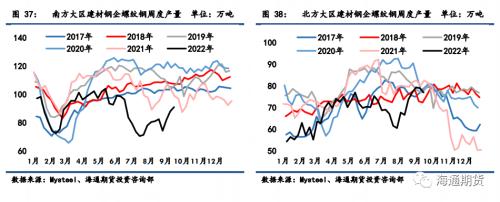

截至9月16日一周,全国247家钢厂高炉开工率环比升至82.41%,产能利用率环比升至88.32%。唐山126座高炉检修周度影响产量下降至79.62万吨,唐山高炉开工率较上周增加3.17%至59.52%。上周螺纹钢产量周环比减少0.55万吨至307.08万吨,同比增速环比前期扩大,同比去年水平增加13.33%,其中长流程产量回升,短流程产量回落。分地区来看,仅南方地区螺纹钢产量环比继续回升,华东和北方地区产量环比减小。热卷产量环比前周上升1.91万吨至309.16万吨,高于去年同期水平。冷热卷板价差460元/吨,同比偏低,供料卷产量支撑力不足。冷轧上周产量环比增加0.28万吨至79.19万吨;中厚板上周产量环比增加3.95万吨至142.45万吨;线材产量上周环比减少0.9万吨至139.11万吨。总计五大钢材产量上周环比增加4.69万吨至976.99万吨。

四、需求

9月第3周,全国建材主流贸易商成交量日均量为15.14万吨/日,较前周减少2.42万吨/日,贸易商整体心态延续弱势,建材成交环比回落。分地区来看,华东、南方和北方大区建材成交量环比均再度回落。螺纹钢测算周度表观消费量环比减少32.24万吨至289.08万吨,表需同比增速降至-15.61%。热卷表观消费量周环比减少12.22万吨至305.74万吨,表需同比增速增至-2.07%。

五、库存

上周螺纹钢35城社会库存环比增加15.98万吨至496.27万吨,低于去年同期库存233.96万吨;钢厂库存环比增加2.02万吨至225.35万吨,低于去年同期80.78万吨。螺纹钢总库存环比增加18万吨至197.71万吨,低于去年同期库存水平314.74万吨。热卷上周55城社会库存环比增加1.06万吨至241.63万吨,低于去年同期库存17.2万吨;热卷钢厂库存环比增加2.36万吨至83.64万吨,高于去年同期库存0.81万吨。热卷总库存环比增加3.42万吨至471.18万吨,相比去年同期水平下降16.39万吨。

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!