Mysteel解读:旺季需求缓慢改善,新棉价格仍是重点

来源:Mysteel农产品网

导语:金九过半,在传统旺季的影响下,纺企备货补库热情有所升温,需求一定程度上得以改善,但同比仍显疲弱。且在新棉大量上市之前,市场多处于观望态度,轧花厂收购心态谨慎。

纺企开机升、库存降 需求恢复但不及同期

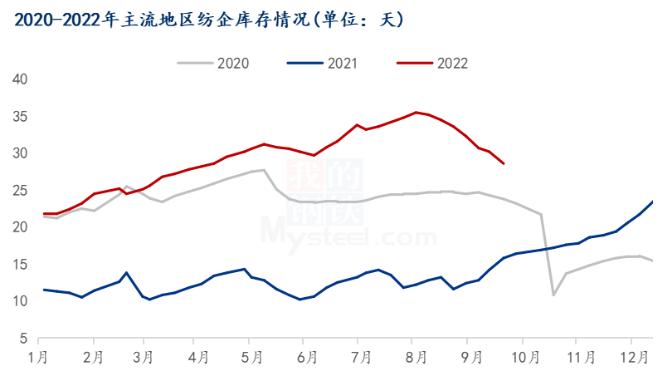

进入9月份,在传统旺季的刺激下,纺织行情产销情况有所好转。市场上常规32S及气流纺等一些中低支品种纱线走货尚可,纱线成品持续处于降库存的阶段。据Mysteel农产品数据监测,截止9月16日,全国主要地区纺企纱线库存为28.6天,较上周减少1.6天,周环比减幅5.3%,自8月份以来,连续7周库存呈下降趋势。当前多数纺企采取快进快销的经营模式,减轻库存和资金压力。但目前纺企走货多以散单小单为主,订单持续性仍不强,成品库存仍处近三年高位。

图1 2020-2022年主流地区纺企库存情况

纺企成品库存压力减轻,且当前棉花成本较低,纱线价格平稳,纺纱即期利润逐渐修复,企业开工积极性也出现小幅提升,据Mysteel农产品数据监测,截至9月16日,主流地区纺企开机负荷为66.7%,周环比增幅7.4%。从最新数据来看,纺企开机率连续7周呈上升趋势,但同比仍处低位。因当前行情仍不明朗,纺织企业严格控制产销情况,减少成品库存积压情况。

图2 2020-2022年主流地区纺企开机情况

个别地区率先开秤 新棉价格仍是重点

因今年棉花生长顺利,国内部分区域新花采收时间较早,其中湖北、南疆率先开秤,价格分别为7.5元/公斤、7元/公斤左右,随后山东、河北部分轧花厂也陆续开始收购,但因开秤价低于去年同期,且植棉成本大幅提升,棉农惜售意愿较强。随着近期棉籽价格上涨,籽棉价格也有所抬升,内地籽棉交售价高达8.4元/公斤左右,南疆籽棉交售价高达7.5-7.6元/公斤,因加工成本高企,当前开秤企业较少,收购进度同比偏慢,市场更多的焦点还是在纺棉的开秤价格上。

当前新疆防控仍显严格,预计纺棉上市时间或将在9月底。虽然近期零星上市的籽棉价格趋于上涨,但主要以絮棉为主,价格暂不具有代表性,且仍低于去年价格,在期价波动不大的情况,预计纺棉价格大概率低开,目前市场预期价格普遍在6-6.5元/公斤。

综上,进入9月份,国内纺织行情产销情况有所好转,但仍不及同期,且新年度棉花丰产已成定局,叠加上年度的期末库存,棉花运行仍有压力,等待新棉价格指引。

关键词阅读:棉花

京公网安备11010602200782号

京公网安备11010602200782号