来源:国投安信期货研究院

在《通胀削减法案》(IRA)中对生物燃料采取了一系列的激励措施。既对旧有的政策进行了延展,又出台了新的政策。激励政策可以划分为两个阶段,第一阶段是2023-2024年,延长了40A条款掺混抵税补贴政策(BTC)至2024年底,新增加了40B条款对可持续航空燃料SAF的激励措施。第二阶段是2025-2027年,新增加了45Z条款,税收抵免更加细化了,可再生柴油和SAF有资格获得清洁燃料生产信贷(CFPC)。CFPC政策会更加鼓励低碳的原料,预计会影响可再生柴油和可持续航空燃料的原料选择。

修订40A条款-延长掺混抵税补贴1美元/加仑政策

掺混抵税补贴政策Blending Tax Credit(BTC)是根据《国内税收法》第 40A 条款建立的。当所要求量的生物柴油或可再生柴油与石油柴油混合以供贸易或商业销售或使用时,合格的纳税人可以按每加仑1.00 美元的价格申请税收抵免。

政策解读如下:

1.BTC 原定于 2022 年底到期,但《通胀削减法案》(IRA)通过之后,将补贴延长了两年,直到 2024 年12月31日。

2.BTC对混合到美国柴油池中的每加仑生物柴油和可再生柴油给予每加仑1美元的税收抵免,是不考虑生命周期温室气体(GHG)排放的。

新增40B条款-创建可持续航空燃料(SAF)补贴

IRA 还创建了新的税法 - 40B条款 – Sustainable aviation fuel credit,对可持续航空燃料进行补贴。

政策解读如下:

1.要获得 SAF 的信用,生产商需要证明燃料的生命周期温室气体排放量至少减少50%。

2.SAF抵免额等于1.25 美元/加仑加上额外的补贴。额外的补贴是需要超过 50%的减排阈值,每超过1%额外补贴0.01 美元。如果排放量减少100%,SAF信用额将为1.75 美元/加仑。税收抵免的上限为每加仑1.75美元。

3.除50%的温室气体减排阈值外,SAF 还必须符合以下条件:

符合 ASTM 国际标准 D7566 或 ASTM 国际标准 D1655 附录 A1 的费托(FT)规定的要求。

由适用的生物质材料(定义为除石油、天然气、煤或其衍生物以外的任何有机材料)生产,包括甘油单酯、甘油二酯、甘油三酯、游离脂肪酸和脂肪酸酯。

根据国际航空碳抵消和减排计划或任何符合美国《清洁空气法》标准的类似方法,被认证为生命周期温室气体减排比例至少为50%。

4.在美国混合销售; 如果在美国境外生产的燃料在美国混合和销售,也符合条件。

5.税收抵免不适用于与非生物质原料,棕榈脂肪酸馏出物或跟石油协同加工的燃料。

新增45Z条款-增加清洁燃料信贷补贴

《通胀削减法案》(IRA)增加了45Z法案,也称CFPC法案-CLEAN FUEL PRODUCTION CREDIT,使得税收抵免更加细化。CFPC政策会更加鼓励低碳的原料,预计会影响可再生柴油和可持续航空燃料的原料选择。

政策解读如下:

1.政策从 2025 年开始,一直持续到 2027 年,旨在鼓励生产低排放量的运输燃料,不包括氢。

2.第一阶段的SAF税收抵免于2024年底结束后,CFPC计划将开始,补贴在2025年至2027年生效。CFPC将SAF的基准排放系数设定为50千克 CO2e/百万英热单位/或 47.39 千克CO2e /兆焦耳。

3.要获得CFPC的资格,SAF必须:

符合 ASTM 国际标准 D7566 或 ASTM 国际标准 D1655 附录 A1 的费托(FT)规定的要求。

由适用的生物质材料制成,包括甘油单酯、甘油二酯、甘油三酯、游离脂肪酸和脂肪酸酯。

根据国际航空碳抵消和减排计划或任何符合美国《清洁空气法》标准的类似方法确定。排放系数等于或低于50 kg CO2e/MMBtu。

在美国当地工厂生产符合学徒要求和现行工资要求。在美国生产和出口的合格燃料有资格获得税收抵免。

4.税收抵免不适用于:

排放系数大于50千克CO2e/百万英热单位

与非生物质原料、棕榈脂肪酸馏出物或石油协同加工得出的燃料。

声称获得45Q碳捕集和封存(CCS)信用或45V清洁氢信用额的实体。

5.新的税收抵免仅适用于在美国生产的可持续航空燃料SAF或可再生柴油RD,这意味着在2025年1月1日后,目前获得1美元/加仑掺混抵税补贴政策BTC的海外RD/SAF生产的公司将没有资格获得45Z税收抵免。

6.只要是在美国生产的RD或 SAF,生产商就可以从45Z 税收抵免中受益,但可以不在美国销售,这意味着可能会促使美国去出口。

7.新税收抵免有两个组成部分:基本抵免额度和排放因子,它考虑了燃料的生命周期温室气体排放率,与碳密度CI分数联系起来了。税收抵免的全部金额等于基本抵免额(RD 为 1 美元/加仑,SAF 为 1.75 美元/加仑,两者都将根据通货膨胀进行调整)乘以排放因子。计算方法是以50千克CO2e/百万英热单位基准排放系数,减去燃料的排放系数,将该数字除以基准排放系数,并将该结果乘以基本信用额度,得到CFPC项下的信用额度。

8.BTC只运行到 2024 年,取而代之的税收抵免将使优势更加有利于低 CI 燃料生产商。

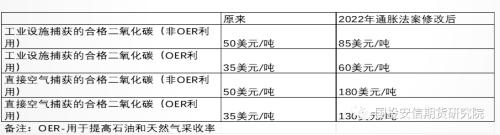

45Q条款-提高碳捕获的税收抵免

1.关于二氧化碳碳封存和利用的 45Q 税收抵免延长至 2032 年。2032年12月31日之前开展的项目都可以申请补贴。

2.提高了碳捕获的 45Q 税收抵免。

3.但设施没有资格同时收取 45Q 和 45Z 税收抵免。

数据来源:《通胀削减法案》,国投安信期货研究院整理

第二阶段的税收抵免评估

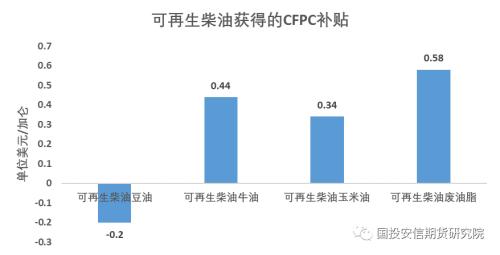

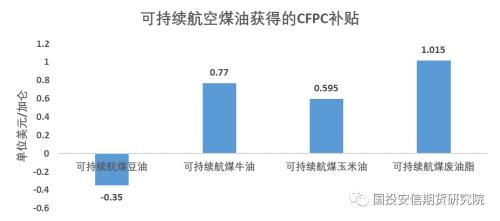

我们按照目前产品的减排现状进行了粗略的评估,得出的结论是:

1.按照CFPC的政策,排放系数需要与50千克CO2e/百万英热单位基准线进行比较,这样的话,能看到的是可持续航空燃料的收入是大于可再生柴油的,因为基础信贷额度大。

2.豆油的补贴优势没有了,因为豆油为原料的产品减排量偏低,是大于基准线的,抵免是负数,不利于刺激需求。

3.而其他废油脂,牛油等动物油脂和工业玉米油的抵免是正数,利于刺激需求。

4.所以2025年开始生物柴油的原料需求的评估需要细化对待。

数据来源:《通胀削减法案》,国投安信期货研究院整理

关键词阅读:生物燃料

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!