【文章导语】

8月份,我国出口金额同比增速较上月下降,除了高温天气导致的部分地区开工下降、成本下降对于价格的支撑作用减弱外,更重要的原因为外需的减弱。并且,从出口结构来看,各地区也出现了较大差异。展望未来,我国的出口仍存在一些利好因素,出口的韧性凸显。

“出口”是拉动我国经济的三大马车之一,观察出口变化对于了解整个国家的经济走向有重要意义。8月份,我国的出口同比增长数据出现了较大的变动,背后的原因何在?未来几个月能否扭转局势?这与我国下半年的经济情况息息相关。

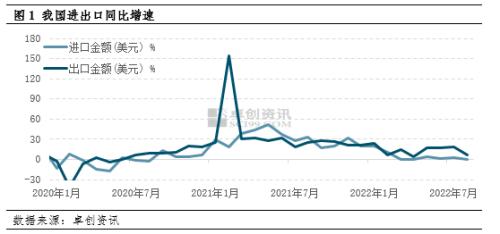

8月份出口金额同比增速较上月下降

以美元口径计算(下文同),8月出口金额同比增长7.1%,前值增18%;2022年1-8月我国外贸进出口总值同比增长9.5%(前值10.4%),其中出口同比增长13.5%(前值14.6%)。8月份,出口同比增长数据较上月下降,主要原因为外需的减弱。

全球消费需求普遍减弱,对重点地区出口同比均降

从出口的结构来看,美国、东盟、欧盟、日本和韩国合计占比49%,8月份对以上地区的出口金额同比增速均出现下降,美国、欧盟、日本、韩国的下降幅度超过了10%,较上月分别下降了14.74 pct、12.07 pct、11.3 pct、10.52 pct,东盟同比下降幅度相对前者相对较小,下降幅度为8.36 pct。从中可以看出,无论是对于发达国家还是发展中国家,出口同比增速均有所下降,这说明了需求减弱不是个别国家和地区特有的,全球性的需求萎缩正在对我国的出口形成压制。

各地区之间存在差异性,对美国出口下降幅度最大

进一步对数据进行分析可以发现,货币紧缩更为严厉、能源供给压力相对更小的美国出口回落幅度最大,同比增速在年内首次转为负值,相比7月份的增速收窄14.7 pct。对美国出口的减弱主要和其高通胀相关,为了抑制高通胀年内多次激进加息,居民的消费意愿不断下降。相比美国,对于欧盟的出口增速显现出相对较强的韧性,各个月份之间相对稳定。此外,从图2中可以看出,对于东盟的出口金额同比增长保持较高增速,8月份的出口金额同比增长虽有小幅下降,但仍处于25.13%的高位。主要原因在于今年以来,RCEP的正式生效,对于我国向东盟的出口起到很大拉动作用。另一方面,相对于其他国家和地区,东盟内部制造业景气度相对稳定,对我国原材料和中间商品的需求没有出现明显的下滑。

从上文的分析中可以看出,8月份我国出口趋弱,主要受全球需求下降的影响;其次,第三大贸易合作伙伴美国激进加息,也对于我国的出口需求形成一定拖累。除了外部因素,8月份高温天气盛行,多个地区发布“有序用电”政策,化纤、纺织等产业链出现了开工率下降,对于出口货物的正常交付造成一定不良影响。进入9月份,高温造成的影响逐步消失,各行业的开工趋于稳定,能够保障出口商品的正常交付。整体而言,虽然未来几个月全球消费需求有下降预期,但仍存在一定的利好因素。第一,欧洲能源短缺,使得其化工品的供应受限,相关产品形成需求缺口,对于我国的部分化工品有一定的拉动作用。第二,8月份以来,人民币贬值对于出口也形成利好,尤其是对机械设备、纺织品工业等出口为主的企业而言,人民币的贬值会增强其在全球市场上的竞争力。

关键词阅读:宏观经济

- 国内首个抗量子攻击护盾成功装备应用,密码产业迎来革命性机遇

- 华为P70发售“箭在弦上”,关注光学领域升级

- 上交所督促“铁公鸡”回报投资者,政策短期有利于大盘风格和红利策略

- 各地房地产项目“白名单”稳步推进,关注当前估值较低、可能受到市值管理考核要求的央企

- 新“国九条”鼓励证券机构以并购重组为抓手做优做强,行业集中度有望进一步提升

- 我国超导量子计算机全球访问量突破500万,量子产业或成为全球科技竞赛下一站

- “以旧换新”有望撬动2700亿元家电市场,出口链、工具方向、高股息低估值方向利好盘点

- 国际金价年底有望2700美元?多家黄金上市公司预喜一季报

- 新“国九条”重磅发布,红利策略配置价值凸显

- 全球最大的钴生产国刚果考虑限制出口,以推动价格回升