8月,受高温天气影响,下游用电高位,拉动火电发电量持续增长。主产地受疫情及降雨天气影响,生产运输受阻,原煤产量有所下滑。进口由于国内用煤需求及进口煤成本优势支撑,进口数量大幅增长。

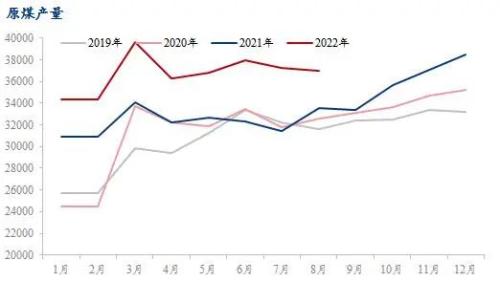

供应方面,2022年上半年,中国保供稳价政策频出,中国原煤产量增长明显,电煤保供成果显著。1-8月累计原煤产量29.3亿吨,同比增长11.0%。8月内蒙古、 陕西 、新疆等 煤炭 主产地受疫情及降雨天气影响,区域内管控不断升级,部分煤矿企业实行静态管理,生产运输受阻,原煤产量较7月出现一定回落。8月原煤产量3.7亿吨,同比增长8.1%,环比下降0.6%。

数据来源:钢联数据

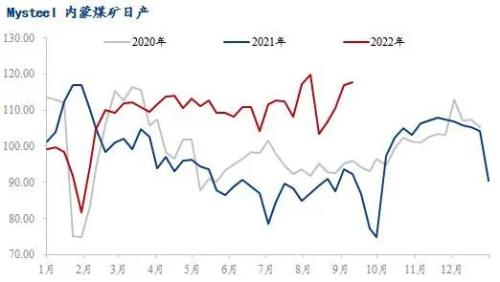

当前产地疫情影响已逐步淡化,主产区产量逐步恢复至正常水平,在国家保供稳价政策持续推进下,煤矿产量维持高位水平,据9月16日 Mysteel 动力煤 矿山产销存数据显示,内蒙古地区样本开工率为83.7%,周环比上升1%;陕西地区样本开工率为93.9%,周环比上升1%。当前煤矿销售仍以长协保供为主,库存保持即产即销状态。临近重要会议召开,煤矿安检力度增加,后期煤矿生产大概率将以保安全为主,煤炭供应或将有阶段性收缩。

数据来源:钢联数据

数据来源:钢联数据

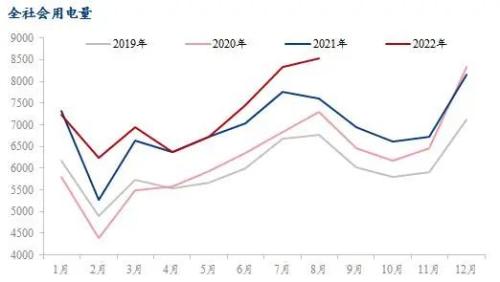

需求方面,受持续性大范围高温天气、水电乏力及经济恢复增长等因素影响,火电需求持续增长,1—8月,全社会用电量累计57839亿千瓦时,同比增长4.4%。8月,全国平均高温日数5.2天,较常年同期偏多2.7天,为1961年以来历史同期最多。受高温天气影响,居民用电激增,8月份全社会用电量8520亿千瓦时,同比增长10.7%。

数据来源:钢联数据

目前高温天气已逐步消退,煤耗出现季节性回落,部分电厂机组开始检修,但由于 东北 冬储已开始,大秦线也定于10月9日至11月2日,进行为期25日检修,检修期间煤炭发运量将由130万吨满发状态降至108万吨左右。在冬储及铁路检修的预期下,下游按需补库,据9月16日Mysteel72家电厂耗存数据显示,样本区域存煤总计1115.7万吨,环比下降170.3万吨;日耗50.3万吨,环比下降2.3万吨;可用天数22天。

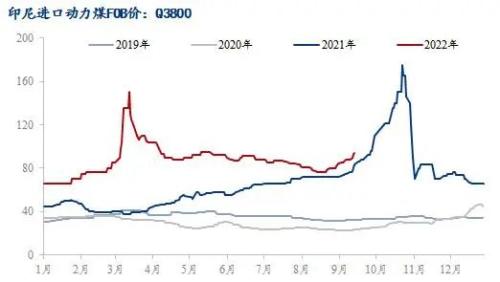

进口方面,上半年受综合因素影响,国际煤炭流向发生改变,国际煤价居高不下,而中国受增产保供政策影响,煤价保持合理区间,与国际海运煤价倒挂严重,从而进口量有所减少。1-8月累计进口煤及褐煤1.68亿吨,同比下降14.9%。8月受国内用煤需求及进口煤成本优势支撑,沿海电厂对进口煤招投标数量较前期增多,贸易商发运积极,8月中国进口煤及褐煤2946万吨,同比增长5.5%。

中国自2020年停止澳大利亚 煤炭进口 后,我国动力煤资源进口70%以上来源于印尼,8月由于进口印尼煤数量增加,进口印尼煤价格大幅增长,截止9月21日,印尼Q3800FOB价报96美金/吨,同比增长26.3%。

数据来源:钢联数据

按季节性规律来讲,北方天气回落后电厂将逐步开始冬储补库,当前下游库存虽处于相对高位水平,但在后期供应收缩的预期下,终端或将提前补库。整体来看,后期需求虽有一定增长预期,但目前电厂补库仍以长协资源为主,故对市场煤价格影响有限,预计在保供稳价的大背景下,后期动力煤价格仍将保持在合理价格区间。

关键词阅读:动力煤

- 脑机接口创新论坛将召开,脑机接口产业化正在快速打开

- 火电龙头业绩大增!燃料成本下降+用电量增长,灵活性支撑电源处于政策红利期

- 智界S7将于6月全球首发商用泊车代驾,智驾产业链三大受益方向明确

- 小米汽车将推出纯电SUV,同时规划更低价车型,关注零部件供应商

- 特斯拉财报后暴拉12%,廉价车型最快明年推出,关注产业链优质个股

- “最强AI芯片”有望9月量产,PCB产业链国产厂商竞争优势明显

- 财政部表示支持部分大中城市地下管网更新改造,广东有10余个观测站日雨量突破4月历史极值

- 在适度超前建设数字基础设施的过程中,智算中心建设成为电信运营商重点发力方向

- 恒力石化有望获得沙特阿美入股,荣盛石化与沙特阿美签署合作框架协议

- TV面板价格持续上涨,国内头部企业话语权明显提高