来源:紫金天风期货研究所

观点小结

2022年四季度甲醇预计维持供需双弱格局,但上游新增产能较多,整体看四季度供大于需,库存压力逐步累积,整体矛盾加剧。

煤炭易涨难跌,低利润下存量开工缺乏弹性:煤炭受保供政策影响,预计市场上的化工高卡煤仍将偏紧,对于甲醇的成本支撑仍在,因此预计四季度甲醇上游利润较难大幅度修复,会维持较低的利润,这将使得存量装置的开工率缺乏向上的弹性。

能源危机影响有限,进口存一定修复空间:近期进口持续缩量,8-10月均在95-105万吨附近,主要因为伊朗运力吃紧及装置运行不稳定,而甲醇天然气用量占比较小,并非受原料影响,考虑到运力已逐步恢复且伊朗开工处于低位,因此后续进口量存在一定恢复空间。

MTO已长时间且深度亏损,四季度需求下滑风险较大:从需求端来看,MTO工厂已从去年中旬亏损至今,且三季度以来亏损加剧,而甲醇下游成品端PP等后续格局较差,因此四季度存在较大的停车风险,而港口MTO一旦停车,港口压力将陡增。

风险提示:宏观扰动风险,煤价大幅上涨等

三季度行情回顾

基本面主导,旺季预期逐步兑现

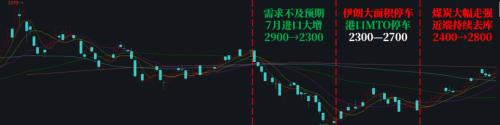

2022年三季度甲醇基本面淡旺季转换,盘面跟随基本面改善逐步走强。具体来看:

(1)6月-7月中旬,随着前期疫情复工复产带来需求改善预期的证伪,以及7月进口大增的预期,盘面下挫。

(2)7月中旬开始,低利润下国内供应大幅收缩,叠加运力导致伊朗大面积停车,8月去库预期使得盘面上涨至2640,后又传出港口MTO停车,去库预期落空,盘面回落。

(3)7月-9月下旬,国内供应收缩+进口持续缩量,下游节前补库,港口近端持续去库,基差大幅走强。

数据来源:Wind、紫金天风期货

三季度供需回顾

成本端:受疫情反复干扰,支撑较强

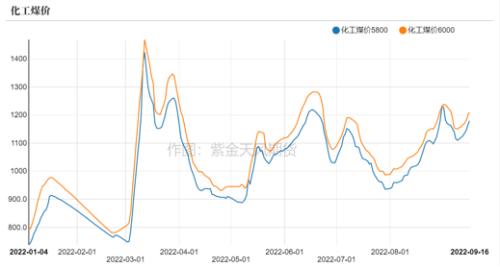

虽然日耗随着高温逐步回落,但主产区神木及鄂尔多斯先后受到疫情影响,供给及运力均有所收缩,使得坑口价格居高不下,甲醇煤制成本支撑走强。

数据来源:煤老板网、隆众、紫金天风期货

基本面:逐步转好,库存累积后大幅去化

甲醇三季度基本面季节性走强,库存淡季累积后又大幅去化,主要原因还是近端供应的超预期收缩,国内低利润导致低开工叠加西南限电停产,而海外伊朗开工不稳,MTO率先恢复,供需错配下近端库存去化幅度较大。

数据来源:隆众、卓创、金联创、紫金天风期货

存量供应随利润大幅收缩

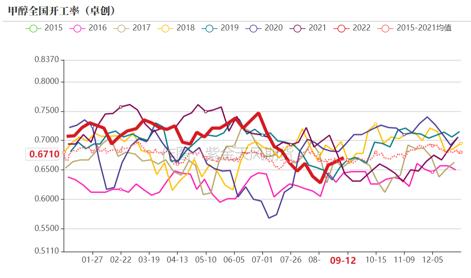

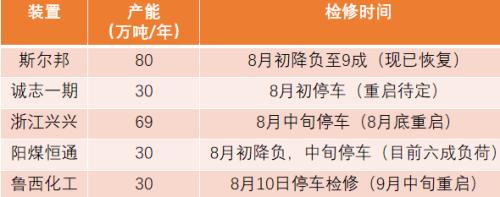

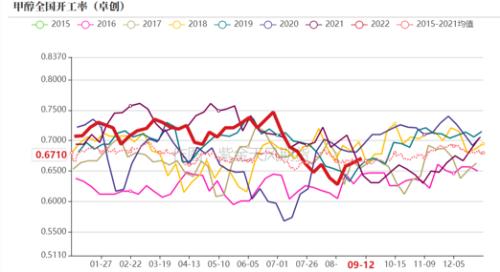

三季度随着市场对于需求的悲观预期及7月伊朗进口的大幅增量使得现货价格大幅下挫,上游利润被急剧压缩下供应开始大幅收缩。另外8月低的西南限电也使得供应继续意外走低,三季度的开工率从7月最高点74%一路走低至63%。

数据来源:隆众、卓创、金联创、紫金天风期货

伊朗装置开工不稳,进口环比收缩

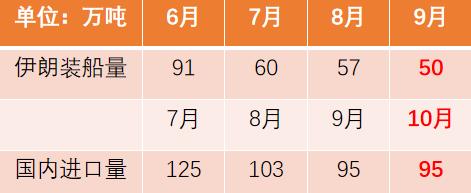

伊朗装置三季度开工极不稳定,8月初由于运力问题导致伊朗工厂憋罐,倒逼伊朗工厂大规模停车,之后虽有所恢复,但近期伊朗部分装置由于技术问题又现大规模停车,10月进口增量预期落空。

数据来源:隆众、卓创、金联创、紫金天风期货

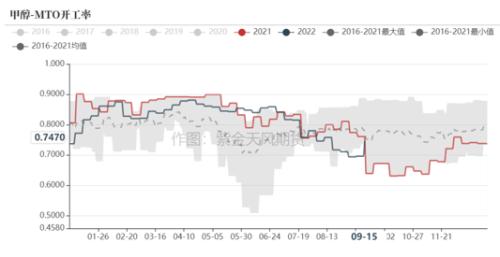

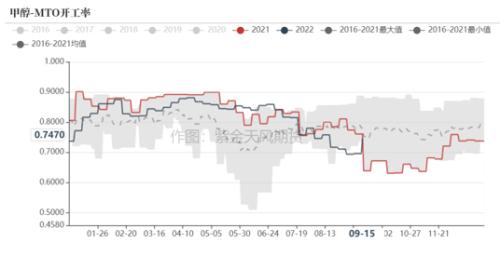

低利润下MTO需求下滑

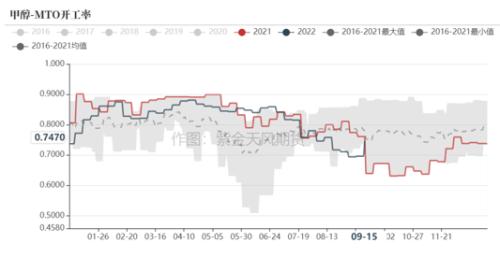

MTO开工率从二季度85%左右的高位水平下滑至70%左右,主要原因是利润的持续下滑。8月份在利润持续走低的情况下,港口及内地多个MTO装置检修,需求大幅下挫,近期MTO需求所有回归,但利润并未修复,较低的利润下MTO需求仍有走弱的风险。

数据来源:隆众、卓创、金联创、紫金天风期货

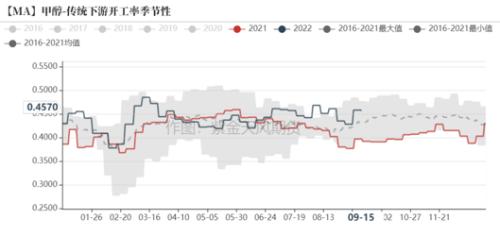

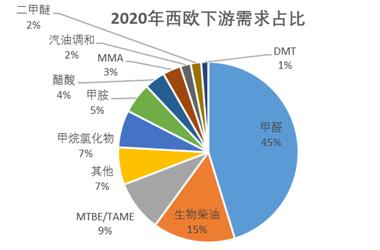

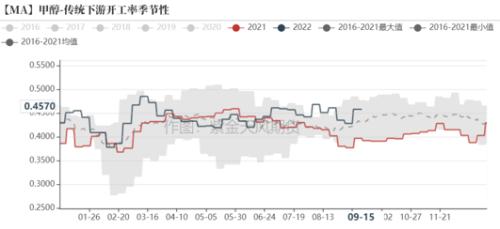

传统下游需求表现良好

三季度传统下游逐步走出淡季,迎来金九银十的旺季,表现较MTO偏强,整体开工率维持在45%左右。分项来看,MTBE在成品油走弱的带动下开工率及利润均有所下滑,而醋酸及DMF近期表现偏强,开工率有所回升,甲醛及二甲醚开工率变动不大。

数据来源:隆众、卓创、金联创、紫金天风期货

四季度行情展望

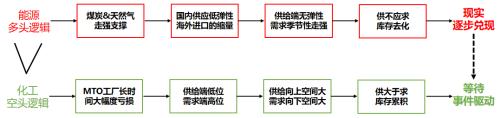

四季度仍是能源与化工逻辑的博弈

数据来源:隆众、卓创、金联创、紫金天风期货

四季度有大量新增产能,但开工负荷待确定

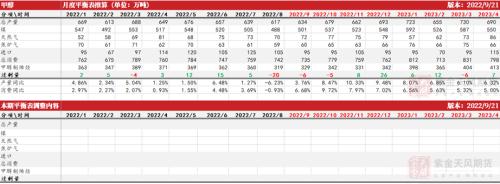

9-11月内地有大量新增产能释放,其中宁夏鲲鹏60万吨/年目前已在点火试车,预计即将投产外销,内蒙古久泰200万吨/年预计9月25日附近试车,宁夏宝丰240万吨/年预计11月附近投产(配套烯烃明年投产)。

数据来源:隆众、卓创、金联创、紫金天风期货

低利润下存量开工缺乏弹性

从成本端看,四季度煤炭易涨难跌,长约保供政策下,化工高卡煤下方支撑较强,预计四季度甲醇上游利润较难大幅修复。四季度低利润下,存量装置预计向上缺乏弹性,而下方继续压缩的空间也较小,整体预计窄幅波动。

数据来源:隆众、卓创、金联创、紫金天风期货

伊朗并非缺气,而是装置不稳定

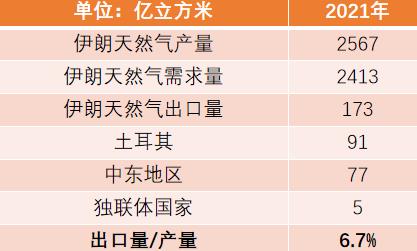

市场担忧欧洲能源危机会使得伊朗的天然气出口,进而影响其化工方面的用气,但从伊朗近些年天然气出口量来看,其出口能力存在一定瓶颈,近三年出口量在170亿立方米左右,其中主要通往土耳其及中东其他地区。

2021年其出口量仅占产量的7%不到,目前伊朗甲醇总产能1386万吨,约需天然气140亿立方米,占总需求5.8%。

数据来源:隆众、卓创、金联创、紫金天风期货

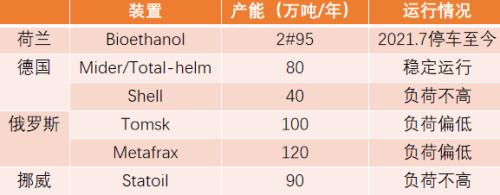

欧洲甲醇供需双弱

市场另一个担忧是欧洲天然气高涨是否会影响其甲醇供应,从目前装置运行状况来看,除了荷兰装置于去年停车至今,其余装置仍保持开工状态。另一方面,据了解欧洲甲醇下游需求也受到高通胀冲击,从价差来看欧洲与国内价差处于均线附近且有所回落。

数据来源:隆众、卓创、金联创、紫金天风期货

海外开工四季度开工仍有恢复空间

三季度受限于伊朗装置较低的开工率,整体海外装置的开工率偏低,且8-10月的进口量也维持在95-100万吨的偏低水平,考虑到伊朗装置目前开工较低,且运力问题目前也已缓解,四季度近端有一定的恢复空间。

数据来源:隆众、卓创、金联创、紫金天风期货

四季度MTO需求存下滑风险

从去年5月份开始MTO行业就进入了较大幅度的亏损,一直持续至今并未有明显修复。此次长时间的大幅度亏损为四季度甲醇需求埋下了较大风险,近期也听闻了部分MTO工厂因利润不佳可能考虑停车等消息,考虑到甲醇及PP的产业格局,MTO的高成本不具备竞争优势,长期看会倒逼部分产能淘汰。

目前港口MTO仅诚志一期30万吨/年停车,需求向下空间较大,而从四季度的平衡表来看,一旦港口有MTO停车,港口的供需压力将会陡增。

数据来源:隆众、卓创、金联创、紫金天风期货

传统下游节前迎来补库,持续性有待检验

节前甲醇内地成交较好,受运费及下游补库影响,价格走高,但从终端成交来看并未明显放量,下游刚需补库为主,国庆节后金九银十的旺季需求持续性存疑。

数据来源:隆众、卓创、金联创、紫金天风期货

近端库存压力将由内地向港口传导

考虑到10月进口仍保持缩量,若港口需求保持,那港口库存近端压力不大,但目前内地由于装置陆续重启,库存已经连续累积,且近期有新增产能,因此我们认为内地库存压力将继续增加,且不排除价差打开后顺流至港口。

数据来源:隆众、卓创、金联创、紫金天风期货

平衡表

平衡表调整

平衡表方面,假设:10月投产久泰200万吨、11月投产鲲鹏60万吨。

四季度我们预计上下游的低利润仍会持续,压制供给及需求弹性,因此基本面会延续供需双弱格局,但考虑到上游有大量新增产能投产(约500万吨),因此供给增速将大于需求,四季度供需矛盾逐步累积,压力较大。

数据来源:隆众、卓创、金联创、紫金天风期货

关键词阅读:甲醇

- 公用事业要涨价?六部委为地方政府提供政策支持

- 电信运营商持续加大智算投资,算力需求持续增长,上游光器件供需或趋紧

- 钨系产品价格持续走高,我国在供应端具有主导权,券商看至18-20万元/吨

- 华为全力打造鸿蒙为全球第三大移动操作系统,下游伙伴主要有四类

- 国家级及地方性政策密集出台,低空经济腾飞基础设施先行

- 发改委推动所有增发国债项目6月底前开工建设,基建投资、设备更新需求有望加速释放

- 煤炭产能储备制度+供给端收缩预期+高分红属性,机构建议关注煤炭历史性配置机遇

- 银行一季度业绩为全年中相对低点,关注市场对红利品种的配置需求及三条递进主线

- 中高端机床市场需求旺盛,设备更新+海外需求向好双轮驱动

- 船舶出口额同比增超110%,机构称新一轮大周期已至船舶优质资产性价比凸显