【文章导语】

三季度国内豆油价格止跌回升,价格重心较上季度下移,季度内宏观利空及国际外盘持续施压国内市场。但国内供应增幅不及需求,令供需关系逐步趋紧。四季度植物油供应或趋于宽松,豆油价格或弱势运行。

内外因素共同作用,三季度豆油价格止跌回升

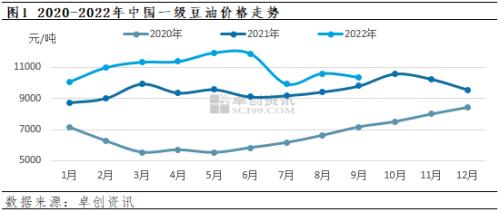

继二季度末出现明显回落后,三季度豆油价格止跌回升,但不及二季度高点。截至9月21日,三季度一级豆油全国均价10303元/吨,环比上季度跌幅12.22%,同比涨幅8.65%。三季度宏观利空及植物油弱势令豆油价格持续承压,但受成本端及国内供需面支撑,价格止跌窄幅回升。

自6月宏观环境压力引发大宗商品市场普跌后,7月市场较为平静,步入高位波动阶段。但市场对经济衰退担忧持续,令包括豆油在内的大宗商品价格承压。另外,随着印尼出口加快、马棕增产,棕榈油供应增加、价格下滑明显,同时抑制了豆油价格回升空间。除此之外,大豆进口成本上涨在成本端给予一定支撑。三季度美豆生长关键期内,干旱天气令生长优良率下跌,供应担忧下美豆期价震荡上行。

三季度供需双增且收紧

因国际大豆价格持续高位,油厂采购海外大豆积极性相对一般,三季度大豆进口量有限。但每周50万吨的国储大豆持续拍售,虽成交情况不一,仍保证了国内油厂部分原料供应的衔接。根据卓创资讯对国内115家重点压榨企业跟踪调研,三季度全国重点油厂平均开机率59%(9月为预估),环比上季度上升6个百分点,同比下滑4个百分点,油粕需求好转带动季度开工回升,但假期等因素导致油厂短时开机不稳,令豆油产量增幅有限。据不完全统计,三季度豆油产量约425万吨,环比上季度增幅10.68%,同比缩减8.80%。

三季度为传统需求旺季,餐饮及学校需求回升,中秋、国庆双节前后市场备货需求增加,豆油消费较上季度有所好转。据不完全统计,三季度豆油消费量共约457万吨,环比上季度增加23.18%,同比下滑8.96%。

因产出增幅有限,市场提货加快,沿海豆油库存呈下滑趋势。截至9月16日,三季度沿海豆油商业库存约73万吨,较二季度末下滑19.89%,同比下滑14.12%,低于五年同期均值。供需格局趋紧对三季度价格形成支撑。

四季度供应趋松,价格或震荡走弱

展望四季度,国际局势和金融市场的变化或仍会扰动四季度豆油价格;美豆市场短期受单产及产量下调带来的利多支撑或高位震荡运行,但随着市场对新季南美大豆供应增加预期显现,美豆期价或逐步承压走低。

替代品方面看,四季度菜籽及棕榈油预期到港均有明显增加,棕菜油供应将更为宽松,或利空市场价格。替代比价下,亦或施压豆油市场。虽9-10月豆油到港预期不多,但市场对11-12月大豆供应增加令豆油供应趋松的观点较为一致,也令短期供应偏紧造成的价格高位接受程度转弱。

综合来看,四季度初受现货供应紧张支撑,国内豆油行情或高位整理,但随着植物油供应不断放量,豆油行情或将承重回落。

关键词阅读:豆油

- 固态电池催化连连!电池企业盯上低空市场,完美契合eVTOL市场需求

- 六部门部署开展绿色建材下乡活动,关注行业龙头估值修复契机

- 首次实现无人机跨海货运,低空经济蓝图加速落地

- 北京推进算力基础设施建设,2027年将实现全栈自主可控

- 海运市场掀起“涨价潮”,上海港、宁波港部分船司出现大柜供应紧俏问题

- 国务院发话!推动头部证券公司做强做优,中信证券、国联证券、东方财富等三类券商望受益

- 碳价突破百元大关,碳资产投资风口有望卷土重来

- 四川省职业教育条例5月1日起施行,差异化能力民办中职有望脱颖而出

- HBM霸主SK海力士产能版图再扩张,HBM市场有望快速增长

- 无人机项目首次入选智能交通试点,券商预计万亿市场开启