来源:CFC农产品研究

在全球化金融资本主义新阶段,核心国家因客观上占据着“经常账户逆差+资本账户顺差=资本输出获利”全球食物链最顶端,而得以在增发货币的同时增发债务,并且势必以增发的货币购买增发的债务。

回顾历史,当前金融资本全球化蛊乱世界的局势,与“一战”“二战”间法西斯主义兴起的背景高度相近,都是在高度金融化的资本主义体系爆发严重经济危机后,不同国家和地区的利益分歧和矛盾加剧,民众面对生存的焦虑凸显。在社会经济资源分配高度不平均的情况下,个别机会主义政客和背景复杂的组织别有用心地转移视线,挑起族群或宗教等矛盾,把下层社会的愤怒引向排外的血腥冲突。——《全球化与国家竞争》,温铁军

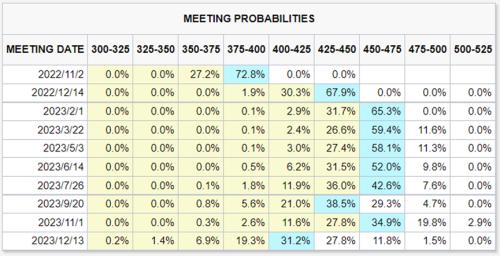

9月加息75BP后,FOMC会议要点及影响:

1、利率路径:美联储重申预计持续的加息是合适的,9月加息不是边际拐点,美联储11月加息50个基点至3.50%-3.75%区间的概率为27%,加息75个基点的概率为73%,加息100个基点的概率为0%;到明年2月累计加息150个基点的概率为65%,累计加息125个基点的概率为32%。

2、失业率未来回升幅度有限,美联储FOMC经济预期:2022、2023、2024年底失业率中值分别为3.8%,4.4%,4.4%。

3、美国2年期和10年期国债收益率倒挂幅度加深,一度扩大至52个基点;美股的第一反应是反弹,随后转跌收至最低点。

来源:Fed Watch,中信建投期货

加息过后,市场的主要分歧:

1.鲍威尔再次强调:现在要采取激进的行动,并保持下去,直到通胀下降,但就业市场失业率仅仅温和上行至4.4%即可抑制住通胀或是过于乐观的预期。

2.美国经济在2023年面临硬着陆的概率,若未来政策利率最终达到5.00%,届时无论如何会导致经济衰退。

全球货币主权的铁王座——美元

在本轮由美国财政政策推行引致过剩流动性而后大通胀背景下,美联储于2022年开启的货币紧缩周期,实际是继2013-2014年推出QE后,又一次以向全球转嫁制度成本,以“加息--美元升值--美国以进口行为对外输出通胀--海外资金加速回流美国”的方式,带来的后果是新兴国家被迫受到出口需求减少,资本账户赤字,更严重通胀的冲击,而这便是美元货币主权体系下的规律,核心国家得以以低成本维护其币缘-地缘战略利益,边缘化的国家的广大民众却承受着国破家亡、流离失所,甚至大量无辜平民付出了人身伤亡的巨大代价。

在衰退的大时代中,美元从未缺席

来源:Wind,中信建投期货

1980年-1982年,全球经历石油危机引致的恶性通胀,并面临严峻衰退压力,美元在全球货币混战中登顶王座,美指突破160关口,创历史新高。

1997年亚洲金融危机后,国际资本一度加速回流美国,并在2000年后创下美元指数120的高位。

2014年欧元区深陷主权债务危机,在欧元的负利率时代,美元再度崛起,2016年美元指数突破100关口。

在这三轮全球经济比烂的大周期里,美元成为衰退时代的避风港,每一轮的上行幅度都超过20%。本轮美元指数起始于87,目前已经上行至111上方,创至少20年新高。

当下俄乌冲突的重要原因是美国借助乌克兰的极右翼力量,把俄罗斯推向欧洲的对立面,破坏欧洲和俄罗斯建立战略性同盟的任何可能性,以确保美国对欧洲的主导权,而当下急于脱碳的欧洲被迫限入天然气荒,经济受到高能源价格的输入性通胀及由此产生的工业用电瓶颈的制约,变相遏制助力俄罗斯和欧盟两大对手,美元估值受到进一步利好。

信仰在被万众怀疑的时候达到价值最大化——加息与商品下行的信仰

市场新增的交易难度是逻辑的短寿命,没有逻辑就制造短线波动:新增空头开仓后,老空头离场,并顺势做多,随后熟练地在小时级别MA10新入场空头的止损线挂上空单。

我们很认同全球化红利消亡后,发展中国家为欧美提供的廉价商品环境和低通胀的沃土的大时代结束了,但价格中枢抬升是我们鄙夷的表达,毕竟这很类似正确的废话。在周期性的行业里,我们看惯了周期——大宗商品产业链利润起飞后的成本跌破,且这个周期时长比市场想的要短。

即便供给侧存在刚性约束,但供应约束的烈度和未来经济面临的衰退深度将开始出现正相关性,上游价格越强,需求侧摆烂反噬开机的传导速度越快,这是周期见顶后的重要特征。

为了抑制通胀的死灰复燃,联储不得不保持鹰派出牌,但在这个路径里遇到强硬的能源供应约束,那么联储大举加息直到把经济打崩的概率也更大,这是加深商品市场计价衰退的关键——比预期更强的通胀。

未来商品预期:

从交易视角来看,商品的定价过程远远比基本面的直观感受更为复杂。市场将崩未崩的核心原因是资金在等待11月的多头把底牌亮出来,这些底牌包括欧洲天然气的供求,美国原油抛储停止后的缺口逻辑,全球航运市场的反转和俄乌冲突的演进及结局。

商品市场的主逻辑翻牌和震荡破局预计在10-11月,按需求和风险偏好的线索,我们主观看都是要跌回去的——商品定价因子一部分是供需平衡表,另一部分是风险偏好带来的溢价,联储收紧流动性之后,风险偏好的话语权高于前者。只要联储加息的路径是确定的,加息的速率并不那么重要,商品被下行风险偏好和需求走弱的确定性定价。

关键词阅读:美联储

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!