来源:ZX能源与碳中和研究

报告要点

2022年三季度国际集装箱运价快速回落,干散货航运市场V型反弹、旺季不旺,油气航运市场运价持续上行。我们认为四季度全球贸易格局仍将持续调整,预计油气航运运费有望继续上涨,集装箱运费受需求压力总体震荡回落,干散货运价低位震荡,建议继续关注集装箱运价和运力期货上市进展。

摘要

1. 三季度国际航运市场受到美国持续加息、欧洲能源偏短缺及国内“稳增长”三条国内外宏观主线影响,整体运行呈现“运价走势分化、贸易格局重构、供给低速增长、港口拥堵缓解和内河影响远洋”等特征。 从四大市场来看,集装箱和干散货运费同比环比显著回落,而油轮和气体船市场运费上升,市场景气度显著提升。具体来看:

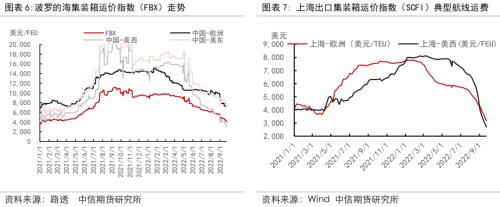

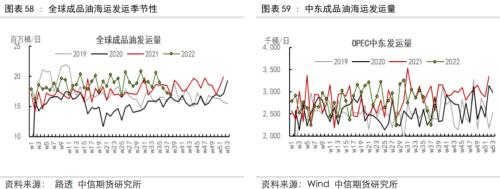

2.三季度国际集装箱航运市场供需格局扭转,运费加速下行回吐2021年以来涨幅。当前上海-欧洲和上海到美西航线运费分别回落至3164美元/TEU和2684美元/FEU,回吐2021年以来运费涨幅。欧美进口需求整体放缓,我国出口高增韧性或已现拐点,港口吞吐量和船舶装载量8月以来均现下滑,韩国出口高频数据也印证了需求放缓,美国零售业高库存将对需求带来持续抑制。尽管国际集装箱船队规模仍仅增长3.8%,港口拥堵出现结构性分化,即美东和欧洲港口拥堵持续高位,但船舶周转整体加快,船舶准班率回升。2023年后集装箱船队规模增速提升,供需力量博弈反转态势更加明显。集装箱航运市场还面临货主要求重新谈判协议价格、船东可能取消船舶订单及大量集装箱闲置亟待处理等问题。四季度预计市场运费继续下行,未来新平衡点位远东-美西可能为2000美元/FEU,而远东-欧洲航线大约2000-2500美元/TEU。受到供应链周转效率扰动、成本端支撑和市场格局改善影响,总体高于2019年均值。

3.三季度国际干散货航运市场V型反弹,整体旺季不旺。三季度波罗的海干散货运价指数BDI均值仅为1637.34点,同比下降56.1%,环比回落35.3%,9月以来煤炭、粮食和铁矿发运共振,运费弱势反弹。9月23日BDI指数收于1816点。需求方面仅煤炭发运量持续处于高位,而铁矿石、粮食等受中国需求偏弱和全球干旱影响表现弱势。欧洲禁运俄罗斯煤炭效果显著,俄煤大量向亚洲转移,而欧洲加大进口大西洋地区美国、玻利维亚和南非煤炭。运力规模同比上涨3.1%,但台风天气对运力消耗有限,海岬型航速为近5年最低水平,市场运力偏宽松。近期欧洲放松俄罗斯煤炭及化肥等出口服务方面制裁,对市场带来利好。四季度在煤炭贸易格局重构和北半球粮食发运走强背景下,铁矿石需求预计支撑有限,运价指数有望实现弱势复苏,我们认为四季度BDI指数均值在1800-2300点之间。

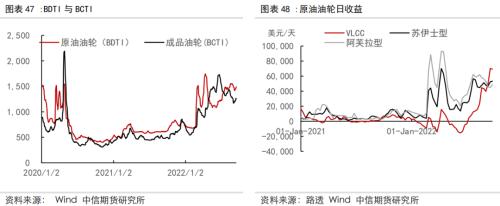

4.油轮运费市场表现强势,近期VLCC日租金约7万美元,成品油轮运费高位震荡。继2月份地缘政治冲突加剧以来,阿芙拉型和苏伊士型运费高位运行。伴随全球原油海运发运恢复,跨区套利窗口打开叠加中东、美国发运增加为VLCC运输市场注入动力,当前VLCC日租金达到7万美元左右,打破大小船型租金倒挂格局,市场情绪高涨。成品油轮运费高位震荡,BCTI指数连续2季度位于及2005年以来最高水平。三季度国内成品油出口配额下发,支撑太平洋地区MR型日租金接近5万美元/天。当前原油与成品油轮船队规模同比仅增长2.4%和1.7%,储油运力小幅反弹,VLCC新造船价格达2009年下半年以来新高,市场情绪高涨。四季度叠加欧盟对俄罗斯原油禁运制裁,我们认为油轮运费有望继续维持高位运行。7月欧盟表示俄罗斯石油制品运往非欧盟国家的运输相关服务不受制裁,对于市场整体运距拉升带来利好。

5.LNG运费市场提前进入旺季,四季度旺季运费预计整体走强。受到供给端扰动,欧洲从俄罗斯进口管道气减量,通过大量进口LNG较好地实现补库需求,但欧洲溢价持续存在,且后续管道气持续减少使得欧洲对LNG进口需求维持高位,美国已成为欧洲最大LNG来源。冬季亚洲长协LNG将兑现,Freeport能否如期恢复仍不确定。LNG运费市场整体淡季不淡,9月初提前达到10万美元/天的旺季水平,9月23日LNG日租金已突破20万美元/天。尽管当前船舶手持订单占比达到42%,但大量运力将在2024年后交付,今明两年船舶运力依然偏紧,当前租期为3-6个月的船舶租金显著高于即期市场日租金,我们认为四季度现货市场LNG船舶日租金有望继续走强,冬季有望维持15万美元/天以上高位。若冷冬因素出现,市场运费可能达到更高水平。

6.综上,我们认为四季度国际集装箱运费震荡回落,干散货航运市场运费偏低位震荡,而油轮和LNG船舶运费维持强势。

风险提示:地缘政治因素、台风等极端天气、全球经济放缓、疫情影响反弹

正文

一、三季度航运市场整体运行特征

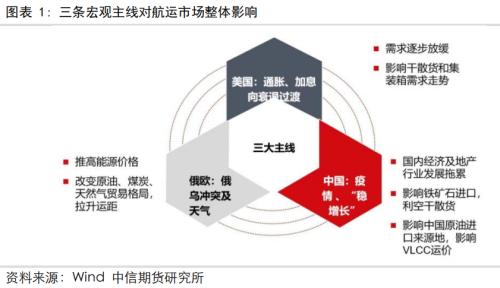

(一)宏观经济对航运市场的三条影响主线

1、美国:持续加息影响大宗商品定价及集装箱需求

持续加息使全球经济增长承压,大宗商品定价面临压力。三季度美国通胀数据依旧高企,美国连续3个月强势加息75个基点,并表示在2024年前货币政策仍将维持强势。美元指数高位徘徊,大宗商品定价承压。美国货币政策调整使全球经济增长动能减弱,对全球出口和工业生产的影响推动集装箱运价和干散货运价面临回落趋势。

2、欧洲及俄罗斯:地缘政治冲突叠加极端天气,拉升能源运输距离

推升能源类航运市场运费。欧洲此前对俄罗斯的能源供应依赖度强,叠加今年三季度极端高温影响,欧洲能源短缺推升了相关商品价格,也增加了从其他国家进口。供需矛盾和制裁政策使得欧洲进口原油、煤炭、LNG时整体运距拉升,推动了能源类相关船型运费走强。

3、中国:“稳增长”政策持续发力

我国海运需求总体转弱。三季度“稳增长”政策持续发力,基建增速创年内新高,社融数据边际修复,财政收入持续改善。房地产方面以保交楼为主,销售与新开工仍然偏弱。叠加疫情在局部地区反复,出口端动能转弱,我国宏观经济大宗商品航运需求和集装箱运输市场都带来一定影响。

(二)航运市场整体运行特征

1、运价走势分化

2022年三季度,国际航运市场运价指数走势分化,其中集装箱和干散货航运市场整体承压,而油轮和LNG运费总体走高。 具体来看:

国际集装箱航运市场运费加速回落:集装箱航运市场运费7月以来震荡下行,以上海出口集装箱运价指数(SCFI)为例,8月中旬后连续4周急速回撤,每周下降10%左右,当前已跌至2020年12月以来水平,基本回吐2021年以来涨幅。三季度均值为3492.94点,环比回落17.1%。当前已降至2312.65点,基本相当于2020年12月的水平。

干散货航运市场运费V型反弹,整体旺季不旺:三季度波罗的海干散货运价指数BDI均值仅为1637.34点,同比下降56.1%,环比回落35.3%。2021年三季度均值为2008年四季度以来最高水平,而今年在旺季整体表现平淡。8月31日最低跌至965点,为2020年下半年以来最低,随后整体反弹。

国际油轮航运市场运费走势偏强:三季度波罗的海原油运价指数BDTI均值达到1446.93点,为2008年四季度以来最高水平,环比上涨14.3%,同比上涨39.7%。中东、美国发运处于高位,带动VLCC运费较快回升,日租金达到7万美元,已整体超越阿芙拉型和苏伊士型的收益。

气体船市场提前步入旺季:欧洲加大全球LNG进口,LNG船舶提前步入旺季,16万方LNG船舶日租金已经达到20万美元/天,9月初便达到旺季水平。后续仍有持续向上动力。

2、贸易格局重构

欧洲油气贸易伙伴改变,助推运费整体上升。全球地缘政治冲突对航运市场贸易流向带来了一定影响,欧洲对俄罗斯煤炭禁令自8月11日生效以来,俄罗斯煤炭加速向亚洲地区转移。欧洲用进口LNG补充管道气供给缺口,美国成为欧洲最大的供应国。欧洲和俄罗斯均在寻找新的原油贸易伙伴,拉长了整体运距。

3、供给低速增长

今年运力规模低速增长。前8个月,集装箱、干散货、原油油轮和LNG船舶运力增速分别为3.7%、3.1%、2.4%和5.0%,仍然保持较低水平。其中集装箱船和LNG船手持订单比例占船队规模比例较高,但今年交付量依然有限。干散货船和原油油轮的手持订单比例都在7%左右,可交付运力空间有限。

4、港口拥堵缓解

干散货及集装箱航运市场港口拥堵影响减弱。新冠肺炎疫情以来,全球港口周转效率整体受限。三季度,干散货航运市场整体受到台风影响较去年缓解,船舶周转效率提升。集装箱港口拥堵总体分化,美东和欧洲港口受到航线调整和港口罢工影响整体加剧,而中国和美西港口拥堵出现缓解,而集装箱船舶整体周转提速。总体来看,全球供应链受到港口周转的影响程度放缓。

下面将对集装箱、干散货和油气航运市场分别进行梳理,并对四季度走势进行展望。

5、内河影响远洋

莱茵河低水位对货物运输带来扰动。持续高温天气背景下,欧洲莱茵河水位逼近警戒线,中上游分界线Kaub港水位一度逼近30厘米的断航水平。8月中旬后,伴随降水及天气转凉,水位危机逐步解除。低水位造成通航能力受限,港口煤炭、油品和集装箱等货物无法快速疏港,影响到了远洋进口需求。而我国长江流域也经历了较为严峻的干旱天气,对航行带来了一定影响。

二、集装箱航运市场:供需格局扭转,运费加速下行

(一)运价单边下行,回吐2021年以来涨幅

三季度运费整体回落,8月下旬以来回落幅度加快。截至9月20日,上海出口集装箱结算运价指数(SCFIS)中欧洲航线和美西航线结算指数分别收于4776.31和2269.82点,环比二季度末分别回落31.7%和47.9%,同比分别回落53.9%和49.4%。当前美西线运费已经跌至2020年四季度水平,欧洲线运费基本降至2021年一季度水平。

SCFI欧美航线运费同比下降近60%。上海出口集装箱运价指数(SCFI)三季度快速回落,9月23日上海至欧洲运价为3164美元/TEU,已跌至2020年末水平,同比下降58.1%,较峰值下降59.4%;上海至美西为2684美元/FEU,跌至2020年6月水平,同比下降57.5%,较峰值下降66.9%。上海-东南亚航线8月份集装箱运费下降40%。

FBX运费在三季度快速回落。波罗的海航运交易所发布的货运指数FBX以货代报价居多,因此运费波动性更强。9月23日,FBX中欧洲航线和美西航线分别收于7251美元/FEU和3024美元/FEU,相当于2021年4月和2020年12月的水平。

(二)需求:出口拐点或已出现,运费快速回落

1、欧美需求增速放缓,亚洲出口8月以来整体放缓

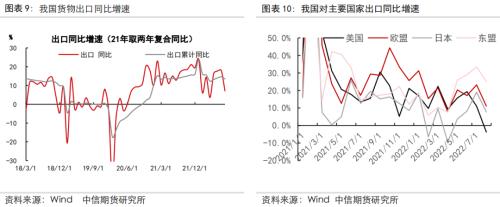

欧美进口需求或已放缓。欧美经济饱受通胀困扰,短期劳动力市场等仍有韧性,但零售商库存端整体承压。 由于供应链整体改善,今年以来零售商库存逐月显著走高,7月较2021年同期增长20.7%,甚至较2019年同期增加10.0%。后续美国整体进口需求面临较大压力,高库存对需求的抑制作用正在显现。据美国零售商协会预计,2023年一季度美国进口可能同比下降15%左右,今年四季度进口增速可能继续放缓。欧元区8月通胀指数再创新高,国内生产受到限制,短期对于进口可能仍有支撑。我国义乌地区8月份承接订单面临较大压力,且9月份形势不容乐观。

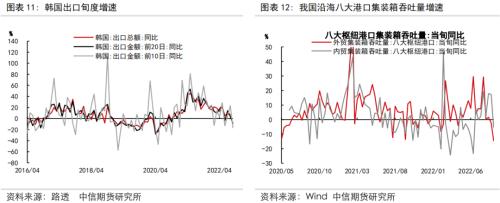

我国出口增速高韧性或已现分水岭。前8月我国出口累计增长13.5%,放缓1.1个百分点。8月当月,出口同比仅增长7.1%,环比放缓10.9个百分点,自2020年二季度以来持续的出口韧性可能已放缓。对主要国家出口增速均现放缓,其中对美国出口增速已转为负值,延续7月以来放缓走势。从主要出口产品来看,8月服装、鞋类、玩具等增长放缓明显。而居家办公等产品出口增速也快速回落。人民币汇率突破整数7的关口,对后续出口计价也带来一定压力。

周边国家出口和实物指标显示出口面临一定压力。韩国出口数据自8月中旬以来持续放缓,8月出口仅增长6.6%,而9月上旬出口则同比下滑15.5%,前20天同比下降-8.7%。9月上旬受台风扰动,我国港口集装箱吞吐量同比也出现下滑,同时8月下旬以来港口实物量数据整体放缓。9月上旬沿海八大港口外贸集装箱吞吐量转负,同比下跌14.6%。8月美国西海岸洛杉矶港集装箱吞吐量同比下跌18%,香港、新加坡、上海、宁波舟山港等港口的集装箱吞吐量增速也出现了整体放缓。

2、7月以来欧线和美线运量整体承压

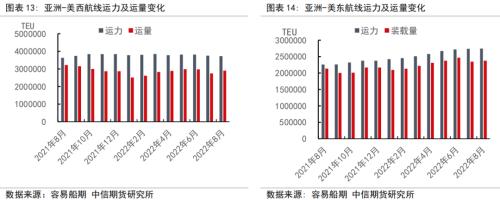

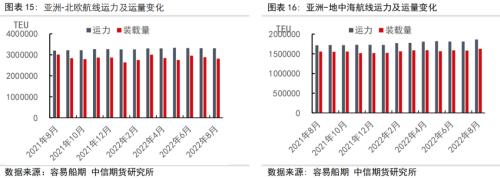

7月以来亚洲向欧洲和美国运量。2022年7月,航运公司向欧洲和美国的运量小幅下滑,8月亚洲到欧洲运量合计下滑2.9%。8月由于美西港口受到劳工谈判影响,因此航运公司提前将船舶安排到了美东港口。因此,亚洲到美西和到美东航线的运量同比分别下降了9.9%和12.1%,加速了美西航线运费下滑。8月全月,亚洲-美国航线的运量合计下滑了1.5%。2022年8月,亚洲向北欧地区运量同比下滑6.6%,尽管地中海地区需求相对强劲同比上涨4.4%,但亚洲向欧洲地区的总运量仍下滑2.9%。欧洲终端消费需求转弱情况更加确定。

(三)供给:运力平稳增长,港口拥堵反复

1、运力平稳增长

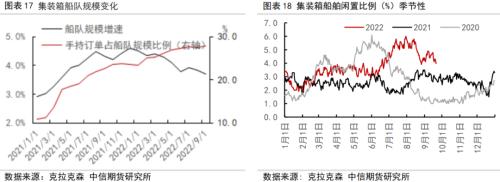

运力低速增长。据克拉克森统计,2022年前8月,全球集装箱船队规模达到2501万TEU,同比上涨3.7%,增速继续放缓。闲置运力比例为4.0%,整体小幅上升。当前,集装箱船队手持订单占船队规模比例突破27%,但新船将于2023年开始集中交付,届时航运市场供需格局有望进一步反转。

2、集装箱船闲置比例高于往年同期

2022年集装箱船舶闲置比例明显高于2020年和2021年同期。当前集装箱船舶闲置比例接近5%,在今年三季度以来出现逆季节性走高,与2020年的趋势完全相反,也明显高于2021年船舶闲置的比例。因此,可以看到航运联盟对需求端判断转弱,通过主动的运力管理来调整供给,以求扼制放缓运费回落的速度。

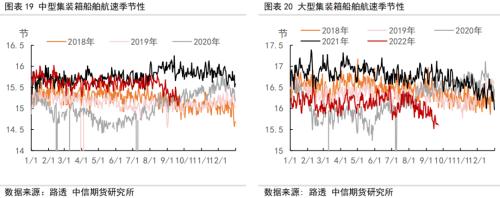

3、8月以来集装箱船舶明显减速

大型集装箱船舶航速下降至接近2020年上半年水平。不同于2020年和2021年8月份集装箱船舶航速上行,今年8月以来集装箱船舶的航速降低,与去年同期的航速趋势出现分化。船舶降低航速能够进一步减少运力供应,也反映了船东端信心的转弱。而2020年上半年全球集装箱航运市场受到疫情发酵影响,航速低位徘徊。8月末,大型集装箱船舶的航速已经接近2020年上半年部分时段,体现出航运市场整体情绪偏悲观。

4、港口拥堵区域分化,但对市场支撑作用放缓

美东港口拥堵达到高位,美西港口拥堵缓解。港口拥堵依然在困扰国际集装箱航运市场。由于航运联盟预期到美西劳工谈判将对港口效率带来影响,提前将航线布局到美东。今年美东港口拥堵震荡走高,接近历史最高水平。而美西港口外船队规模总体震荡下行,拥堵对市场的影响整体走弱。同时,当前美国陆上货车紧俏程度也有所缓解,铁路罢工危机暂时解除。

欧洲受到港口罢工影响,港口拥堵震荡走高。今年二季度以来,德国汉堡港工人罢工、8月英国菲利克斯托港工人罢工等事件均加剧了供应链的紧张,主要集装箱港口外船队规模震荡走高。莱茵河水位偏低也一定程度影响了集装箱船舶疏港。当前欧洲鹿特丹港和汉堡港外集装箱船舶规模位于历史最高水平。

中国港口拥堵在二季度以来总体缓解,当前接近季节性平均水平。二季度受到国内疫情影响,我国港外集装箱船舶规模总体处于高位。7月以来,港口拥堵下行趋势较为明显,当前已经降至季节性平均水平,对于市场影响较为有限。

总体来看,当前全球集装箱港口的拥堵仍未消除,表现出区域性分化:美东和欧洲港口总体反弹,中国和美西港口整体缓解,但港口拥堵对运费端的整体支撑作用减弱。

5、船舶在港时间显著回落,周转整体加快

远东港口船舶在港时间接近正常水平。船舶在港时间8月显著回落。美国西海岸的洛杉矶港和长滩港已经降至5天左右,而远东地区港口船舶在港时间回落至1.5天以内,接近正常水平。前期由于我国疫情影响带来的航线转移和在港时间增长等问题已得到显著缓解。9月16日,美国铁路罢工危机解除,总体缓解了市场压力。

(四)市场展望:运费继续回落

1、全球需求偏弱,进口增速放缓波动

欧美通胀压力加大及零售商库存高企抑制即期市场需求。伴随美联储加息,全球经济增长动能减弱,进口需求转弱。全球集装箱运量需求将与全球经济增速整体趋同。四季度及明年运量增长在2%-3%左右。需求放缓对运费的支撑作用有限。从需求结构来看,由于当前现货市场运费明显低于去年高价签订的长协价格,且部分货主长协比例中近30%签订了多年合约,因此相关企业今年的效益仍将保持在较高水平。当前已有部分航运公司要求重新进行运价谈判。

2、船舶供给:供给仍将低速增长

航运联盟有望继续增加闲置运力。从船舶运力增长来看,下半年交付运力仍将保持较低水平,全年运力增长保持在4%左右,大部分运力在2023年以后交付,2023年开始运力增速达到7%。同时,航运联盟仍将继续增加闲置运力并调节航速,四季度闲置运力比例仍有上升空间。市场还面临着船东取消造船订单,大量集装箱无法返空及处置等问题。

3、运价指数震荡回落

四季度运价继续震荡下行。经过三周急速下跌,9月中旬以来集装箱运费回落幅度放缓。由于未来集装箱运输的供需格局整体扭转,运费仍有下行空间。我们认为未来运费新平衡的点位为远东-美西大约2000美元/FEU,而远东-欧洲航线大约2000-2500美元/TEU。受到供应链周转效率扰动、成本端支撑和市场格局改善影响,总体高于2019年均值。

三、干散货航运市场:运费V型反弹,整体旺季不旺

(一)运价:BDI旺季不旺,当前接近2020和2019年同期水平

1、BDI指数同比回落56%,环比回落35%

三季度运价指数同比回落约50%。三季度波罗的海干散货运价指数BDI均值仅为1637.34点,同比下降56.1%,环比回落35.3%。2021年三季度均值为2008年四季度以来最高水平,而今年在旺季整体表现平淡。8月31日最低跌至965点,为2020年下半年以来最低,随后整体反弹。BCI、BPI和BSI三季度均值分别为1592、1892和1813点,同比分别回落68.8%、49.4%和41.8%,环比分别回落38.9%、36.0%和31.0%。9月23日BDI指数收于1816点,与2021年和2020年水平接近,BCI、BPI和BSI分别收于2206、1995和1652点。

典型船型日租金环比回落超30%。从典型船型日租金来看,截至9月20日,三季度海岬型、巴拿马型和灵便型的日租金分别达到1.33万美元、1.73万美元和2.03万美元,环比二季度分别回落36.6%、36.1%和30.5%,大小船型日租金水平再度整体倒挂。

2、铁矿石:运价同比显著下滑

铁矿运费显著下滑。三季度受到国内钢铁行业生产缓慢回升、铁矿石期货价格低位震荡等因素压制,运价整体震荡下行,情绪悲观运价持续杀跌。9月以来市场运费总体反弹,三季度巴西和澳大利亚到中国的C3和C5航线铁矿石单吨运价均值分别为24.27和9.26美元/吨,环比分别回落19.7%和23.8%,同比分别回落23.3%和36.0%。目前航线返程运费仍然较低。

3、煤炭:运价整体回落,9月以来反弹

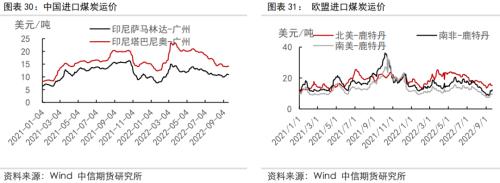

煤炭运费9月以来反弹。三季度,印尼到中国广州港的巴拿马型和大灵便型运费均值分别为10.97和15.7美元/吨,同比分别回落23.9%和12.7%。俄罗斯远东港口发往中国的煤炭运费同比小幅上涨。三季度,欧洲从北美、南非和南美进口的单吨运费均值分别为16.91、13.61和10.85美元/吨,环比分别下降24.5%、16.6%和12.9%,同比分别下降19.5%、33.0%和30.6%,9月以来总体反弹。

4、粮食、铝土矿和镍矿运价同比和环比下跌约20%

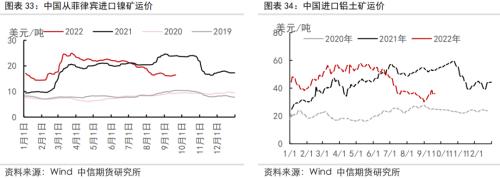

粮食及小宗散货运费表现较差。三季度美湾和巴西发往中国的粮食运费均值分别为54.0和64.7美元/吨,环比二季度分别回落21.0%和17.6%,同比分别回落19.6%和20.4%。我国从菲律宾进口镍矿运费均值为18.0美元/吨,环比下滑18.9%,同比下滑18.7%。我国从几内亚进口铝土矿运价均值为36.7美元/吨,环比下滑31.7%,同比下滑30.3%。

(二)需求:需求端受到扰动,运距总体拉长

1、铁矿石:国内进口需求总体偏弱,9月回升较快

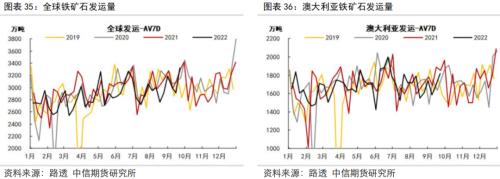

9月以来发运较快恢复。前8月国内粗钢消费量同比下行,三季度国内外钢材需求整体偏弱。8月以来国内高炉复产较快,8月中下旬全球发运量整体低于季节性同期,加剧了运价下挫。9月进入国内钢材消费传统旺季,国内基建端持续发力,高炉复工率提速,澳大利亚和巴西发货意愿边际改善,达到季节性平均水平,但对于全年发运量预期仍做了下调,9月整体发运持续走强。铁矿石供给总体宽松,对于全球干散货航运市场的支撑力度转弱。

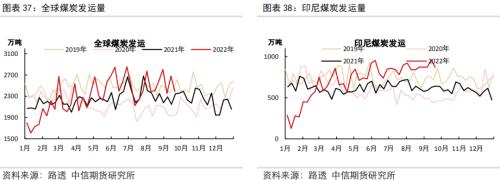

2、煤炭:发运处于季节性高位,俄罗斯大量将煤炭转移至东方

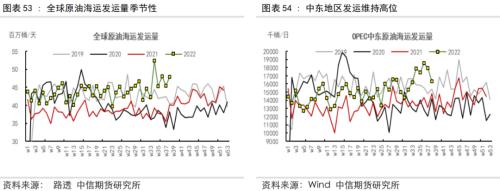

三季度煤炭发运处于高位。三季度,全球煤炭海运发运量整体达到2019年以来的最高水平。尽管澳大利亚发运量在7月受到降水影响总体走弱,但印尼煤的发运持续维持高位。我国前8个月煤炭累计进口出现较快下滑,但夏季高温背景下,8月我国煤炭进口同比上升较快。三季度印度为季风季节,煤炭进口不及预期。

欧洲寻求新的贸易伙伴,拉长整体运距。欧洲对高卡煤的需求推高了澳大利亚、南非、哥伦比亚等国家的出口价格。莱茵河水位较低制约了欧洲煤炭疏港和进口,自8月开始禁运俄罗斯煤炭,目前已经取得了较好效果,高卡煤的需求从美国、哥伦比亚、南非乃至澳大利亚进口煤炭均有增加,而俄罗斯向欧洲发运量显著下滑。目前俄罗斯煤主要转向中国等亚洲国家和地区,8月中国进口俄罗斯煤炭达五年来最高水平。近期欧盟再度重申了其制裁政策应用范围,即不针对非欧盟外第三国运输,可提供船舶经纪、航运保险等服务,整体提振了近期市场表现。

3、粮食:极端干旱天气影响粮食生产, 乌克兰发运逐步恢复常态

9月以来发运进一步增加。今年三季度,北半球面临持续的极端干旱天气,粮食生产相对歉收,美国大豆产量不及预期。8月以来,乌克兰粮食发运得以恢复,目前进一步向常态化回归。三季度全球发运量边际回升,在9月以来对市场的需求起到提振作用。

(三)供给:运力增长放缓,港口拥堵占用运力偏少

1、运力规模增长放缓

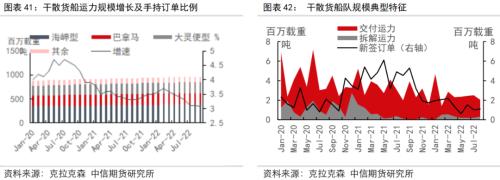

船队规模低速增长。2022年9月全球干散货运输市场船队规模达到9.64亿载重吨,同比增长3.1%。手持订单占船队规模比例为6.8%,船东对新签订单保持谨慎态度,运力供应仍保持偏低增速,后续仍将进一步放缓。船舶闲置比例仍保持在较低水平。

2、海岬型航速为近五年最低

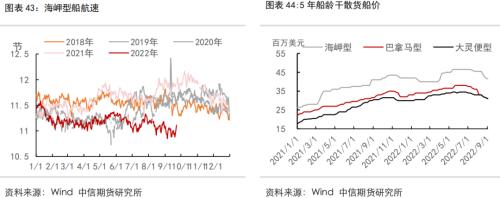

船东低速航行以缓解供需压力。需求偏弱叠加油价高企,海岬型船舶航速为近年来最低水平。当前平均航速仅为11节,与2020年上半年全球经济饱受疫情困扰时航速水平相当。航速低位表明船舶供给较为宽松,船东通过降速航行以减轻成本压力,并边际改善供需对比情况。

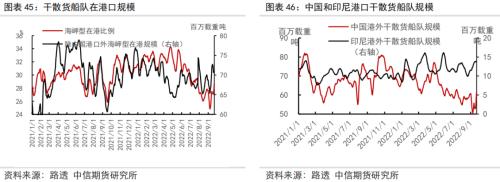

3、船舶拥堵比例同比下降

港口拥堵比例整体下行。当前全球海岬型船舶在港口比例达到28%左右,较去年峰值下降5个百分点,同时今年台风对港口周转的影响较弱,在港船舶消耗的运力有限。中国港口在今年4月海岬型船在港比例总体较高,欧洲地区5月船舶在港比例也增加。印尼主要煤炭港口外船舶规模下行。9月以来船舶在港规模反弹,带动运费整体向好。

4.干散货船价格回落

二手船和新船价格双双回落。9月5年船龄的海岬型、巴拿马型和大灵便型价格分别达到4150万、3100和3100万美元,环比二季度末回落10.8%、17.3%和8.8%,反映了运费下行过程中对资产价格的悲观预期。新造船舶价格小幅波动,海岬型、巴拿马型和大灵便型价格分别为6450万、3700万和3400万美元,较年初分别上涨6.6%、6.5%和4.6%,与二季度末基本持平。

(四)市场展望:四季度煤炭和粮食对市场或有支撑

1、需求:重点关注煤炭贸易格局重构

煤炭和粮食对市场带来弱支撑,铁矿需求预计平淡。由于地缘政治因素影响及全球经济增长压力加大,全球干散货运输需求增速较而季度水平继续下调,但由于贸易格局调整,煤炭等货类运距总体拉长。中国钢铁行业四季度仍面临减产压力,同时国庆假期及重大会议召开也可能影响高炉开工率,海外经济增长放缓对钢材需求也带来一定影响。基建仍有望继续支撑需求,而房地产和制造业对需求的支撑依然偏弱,因此铁矿石需求四季度同比相对偏弱。煤炭方面,四季度预计国内外煤炭价格维持高位,印度电厂补库存需求可以提振对于印尼等地低卡煤的采购,国内进口煤炭也相对有一定支撑,欧洲在莱茵河水位危机基本得到解决的背景下,从美国、南非、哥伦比亚等国的高卡煤进口也将总体拉升运距。9月20日欧盟继续明确了对俄罗斯的制裁范围,允许其向欧盟以外国家出口煤炭、水泥、白糖、铁矿石、化肥等,欧盟内企业可提供船舶经纪、航运保险等技术服务,有利于促进。粮食方面,四季度仍为北半球粮食发运旺季,尽管总量预计较去年出现下滑,但美国、乌克兰、俄罗斯及南美国家的出口仍将使得粮食贸易量环比三季度边际改善,支撑巴拿马型和大灵便型船舶运费。

2、供给端:运力全年增长3%以内

船队增长较慢,但港口拥堵缓解使得供给偏宽松。根据船舶交付日期推算,全球船队规模仍将保持低速增长,预计全年运力增长3%以内。对运费的偏悲观预期使航运企业订造新船动力不足,以二手船交易为主,对增加市场有效运力影响有限。但相比去年同期,港口周转对运力吸收比例总体下降,运力宽松的格局短期较难改变。

3、运费展望:四季度总体偏低位震荡

经过三季度BDI指数杀跌,当前运费整体处于弱复苏通道。四季度各货类需求总体增长较为平淡,煤炭全球贸易格局重构仍在持续,而俄罗斯发运的煤炭、水泥、化肥等货物发运量有望增加且运距继续拉升。我国煤炭进口需求也有望维持高位。但全年铁矿石、粮食整体发运量无太多增长点,同时宏观经济及全球生产对运费带来压制,我们认为四季度BDI指数均值在1800-2300点间运行,相关企业收益维持保本微利,预计维持弱复苏。

四、油轮航运市场:VLCC重拾增长动力,成品油轮运 费高位震荡

(一)运价表现:原油油轮运费上升,成品油轮运费高位震荡

1、原油油轮:VLCC运费超越中小船型,BDTI指数达2020年高位水平

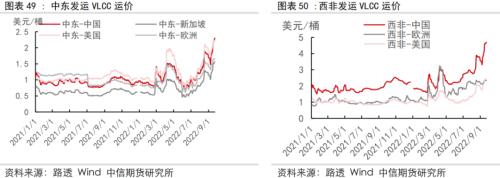

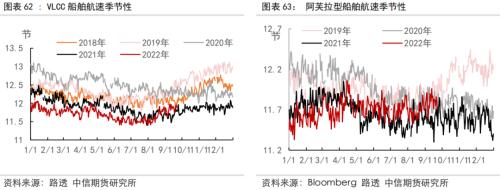

原油油轮运费维持高位。截止9月20日,三季度波罗的海原油运价指数BDTI均值达到1446.93点,为2008年四季度以来最高水平,环比上涨14.3%,同比上涨39.7%。三季度国际原油市场价格宽幅震荡,需求端旺季不旺,但供给端问题未完全解决,油价总体回落,由于中东和美国发运走强,VLCC日租金连续上行。三季度阿芙拉型、苏伊士型和VLCC型的日收益均值分别达到5.28万、4.20万和2.68万美元/天,阿芙拉型和苏伊士型日租金高位震荡,而VLCC日租金当前中东-远东等航线日租金接近7万美元,扭转了中小型油轮运费高于VLCC的倒挂局面。

2、成品油轮:运费持续维持高位

成品油轮运费高位震荡。三季度波罗的海成品油轮运价指数BCTI均值为1332点,连续2个季度达到2005年以来高位水平。我国在三季度下发了两批成品油出口配额,国内炼厂开工率回升,成品油出口量有所抬升。全球成品油需求高位震荡,不同区域跨区贸易利润较高,运费高位震荡。截至9月20日,MR型油轮太平洋航线TC11(韩国-新加坡)的日租金水平约4.7万美元。

(二)需求:全球发运整体回升,中东、美国等长航线发运增加

1、全球原油海运发运需求达到2019年水平

三季度原油海运发运高于2019年同期。今年以来经过2020年下半年以来的原油去库存,叠加欧美需求总体回升,依据高频发运数据,今年海运发运量已经达到2019年的水平,高于2020年和2021年。三季度更是超过2019年同期,整体需求回升。

2、中东、美国发运量保持高位,助力长航线VLCC运费回升

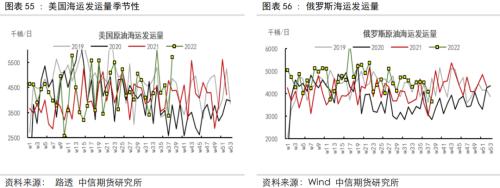

中东、美国三季度海运发运量较高。由于三季度以来上海原油期货价格持续升水布伦特原油,而布伦特原油价格又较WTI价格形成溢价,因此中东发运连续走高,推动全球海运量走强。美国释放战略石油储备(SPR),海运出口量也保持增长。8月以来,美国到远东地区的发运量走强,推动VLCC运费持续上行。俄罗斯三季度发运量环比下行,对于中小型船舶的支持力度减弱。

3、欧洲增加从美国、南美、西非、中东等地原油进口

欧洲贸易格局重构支撑中小船型运费维持高位。当前,欧洲从俄罗斯进口的原油整体减少,继续加大从中东、北美及地中海等地的进口。而俄罗斯发运量整体小幅下滑,印度地区基本承接了俄罗斯向西北欧地区出口的减量,而远东地区的日本和韩国减少了对俄罗斯原油采购,主要是中国在购买。由于港口基础设施条件限制,欧洲和俄罗斯原油进口仍主要依靠中小船型,中东和美国地区的VLCC发运更为利好VLCC。7月欧盟通函表示允许在俄罗斯向第三国转售石油并提供相关服务。

4、成品油轮:跨区套利空间较大,运费高位运行

跨区套利空间存在,支持成品油轮运费维持高位。由于全球成品油低库存和较高的裂解价差,使得跨区贸易套利存在较大空间,成品油轮运费达到高位。8月以来,美国炼厂检修等减少了成品油发运量。三季度我国下发成品油出口配额,助推太平洋地区成品油运费维持高位。8月我国汽油和柴油出口量分别达到112和83万吨,同比分别增长98%和54%。近期,我国再度下发的成品油出口配额依然会支撑市场运费维持高位。

(三)供给:运力规模低速增长,储油运力再度回升

1、运费上升带动油轮船队增长小幅加快

油轮船队增速依然偏低。前8月,原油油轮船队和成品油轮船队规模同比分别增长2.4%和1.7%,增速环比加快,原油油轮和成品油轮运力规模分别达到4.47亿载重吨和1.79亿载重吨。整体来看,全球油轮运力规模未来仍将保持较低水平,因为当前手持订单比例仅为7%左右。

2、船舶航速总体加快

VLCC航速持续回升。三季度运费走强提升了船东增加供应的积极性,VLCC航速整体攀升,当前达到12节左右,较二季度末提升0.5节,高出2021年同期 ,但较2018-2020年的航速仍然偏低。阿芙拉型运费持续高位,航速也处于4年来季节性较高水平,三季度仍在小幅提速。

3、储油运力规模回升

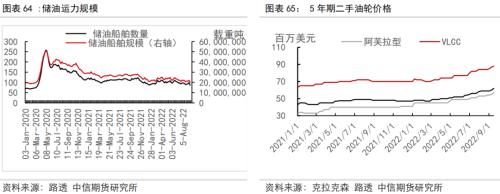

储油运力近期回升。截至6月19日,全球共有57艘VLCC用于储油,较年初下降了2艘;苏伊士型储油运力共30艘,较年初上升了13艘;阿芙拉型储油运力共22艘,较年初增加4艘。

4、VLCC新造价格达到2009年下半年以来新高

伴随运价继续上行,二手船舶价格总体持续攀升。9月5年船龄的VLCC、苏伊士型和阿芙拉型船舶价格达8800万、6200万和5700万美元,较年初分别增25.7%、31.9%和39.0%。苏伊士型和阿芙拉型的二手船舶交易量也有所抬升。新造船价方面,VLCC的造价已达到1.2亿美元,达到2009年下半年以来新高,体现出对油轮航运市场的整体乐观态度。

(四)市场展望:关注欧盟制裁落地对油轮贸易格局影响

海运需求仍存支撑。冬季是北半球原油使用旺季,我们认为需求仍将保持较高水平。尽管全球经济动能减弱,但原油需求偏刚需,同时主要地区原油价差有望维持,原油运输需求预计依然偏强。2022年12月5日,欧盟针对俄罗斯原油出口的制裁预计将要落地,而成品油将在2023年2月5日落地。俄罗斯海运原油出口量预计仍将继续向亚洲地区转移,欧洲加大从美国、中东和非洲进口等因素均有利于运距拉升。伊核协议谈判推进和中东及美国增产节奏仍将对供应端带来持续扰动,俄罗斯海运油品出口减量幅度也值得关注。成品油方面我国成品油配额接连下发,俄罗斯成品油出口减量后全球成品油相对短缺,跨区贸易套利空间将持续存在。从成本端来看,由于船队平均船龄总体继续老化,燃油等成本上行和港口周转放缓,对于运力消化带来积极作用。欧盟对俄罗斯运往第三国的石油制品并不进行制裁,但双边贸易量减少仍将继续推升运距,带动贸易格局重构。

运费预计仍将保持强势。四季度运力增长仍处低位,船舶手持订单占船队规模比例不足7%,为应对2023年EEXI及CII公约生效影响,船舶可能提前进行一些改造,供给端依然偏紧。预计四季度原油和成品油运费依然能够保持高位,乃至再创新高。VLCC日租金水平有望达到10万美元/天的历史高位,实现高位震荡,达到历史级别周期。

五、气体船航运市场:提前进入旺季,运费预计高涨

(一)气体船运费:9月23日租金超20万美元,提前步入旺季

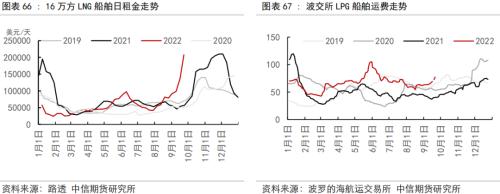

LNG运费季节性特征显著。LNG运费具有显著的季节性,通常冬季北半球取暖需求推动16万方以上LNG船舶日租金达到10万美元/天以上。叠加冬季中日韩地区长协货物执行力度较强,因此现货市场船舶更为紧缺,运费短期可能冲高至超20万美元/天的超高水平。

今年LNG运费淡季不淡,提前步入旺季。3月以来,LNG航运市场在取暖季结束后受到欧洲进口带动影响,运费逆势冲高,6月初便达到10万美元/天。由于美国Freeport港爆炸事故,运费市场整体降温。但8月以来,LNG航运市场提前蓄力,9月上旬船舶日租金已经达到10万美元/天,9月23日达到20.75万美元/天。波交所LPG运费也整体走强,高于季节性同期。

长短期租金价差显示运费后续仍有较强上涨动力。通常LNG船舶现货市场日租金波动性更小,且期租价格低于即期市场价格。但由于今年地缘政治冲突事件影响,即期市场可供选择的船舶有限,因此目前服务冬季的17.4万方的租期为3-6个月的LNG船舶租金水平达到20万美元/天,提前高于期租市场运费。因此,后续即期市场运费仍有望达到更高水平。

(二)需求:欧洲进口需求强劲,亚洲地区需求受高价格抑制

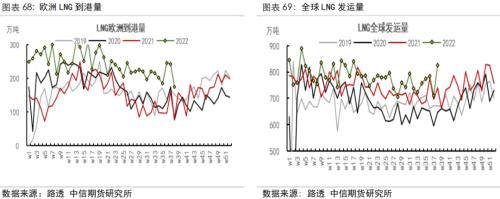

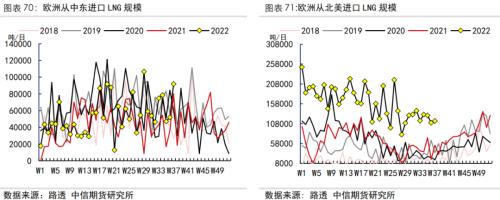

欧洲大量进口LNG以弥补管道气缺口。今年3月以来,尽管进入传统淡季,全球LNG发运量总体处于2019年以来最高水平,周度运量达到782万吨,同比上涨6.4%。其中2022年以来欧洲主要国家LNG进口约合3.7亿立方米/日,累积同比增加72%。北溪一号供应减量乃至当前暂停,欧洲LNG进口弥补了管道气供给的短缺,助力欧洲完成补库目标,当前欧洲天然气库容率已超过82%。而近期俄罗斯方面宣布北溪一号将长期断供,欧洲对LNG的依赖程度将进一步提升。美国目前已成为欧洲最大的LNG供应国,中东向欧洲的发运量仍处于季节性平均水平。相比之下,中日韩及印度、孟加拉地区收到LNG价格高企影响,整体需求偏弱。

(三)供给:增速在6%以下,手持订单无法快速转化为市场运力

1、船队规模增长与需求基本匹配,2024年后船队增长提速

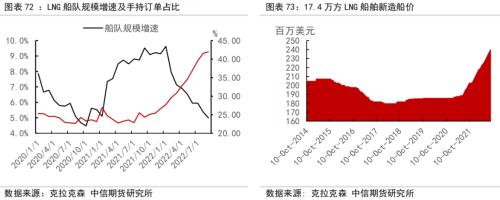

今年及明年LNG船舶增速在6%以下。截止2022年9月初,全球共有700艘LNG船,舱容达1.05亿立方米,5687万载重吨,船队规模同比增5.0%。目前船舶手持订单占船队规模订单比例达到41.6%,2021年7月以来投放了大量新订单。卡塔尔依托北方气田开发,投放了较多订单。运力增长与需求基本匹配。考虑船舶建造周期,2022-2023年全球LNG船舶规模增速约5%,而2024-2025年运力增长有望达到10%以上。

2、手持订单占船队规模比例42%,新造船价快速攀升

当前订造船型以17.4万方大型LNG船为主。从当前LNG船舶订单分布来看,目前共有282艘船舶订单,舱容占船队规模比例已经达到42%。其中17.4万方以上LNG船舶订单达到261艘,舱容共计4569万方,成为未来主力船型,占船舶订单容积总量的99%。卡塔尔依托北方气田生产,预计投放100艘LNG船舶订单,形成了22万方以上的Q-max船型。日本及中国的船东也投放了大量的LNG运力订单。

新造船舶价格维持高位。当前17.4万方LNG船舶当前造价已经达到2.41亿美元,较2020年下半年上升了5500万美元,增幅达到29.6%。目前新造船价已经超过了前期高点,由于船台较为紧张,后续仍有继续上行趋势。

(四)运费展望:气体船运费总体高位

四季度欧洲和亚洲的天然气消费均步入旺季,当前欧洲天然气补库已达到较好水平,但近期亚洲进口已出现回升,欧洲仍将继续加大LNG进口以弥补管道气的缺口。从运距来看,尽管美国-欧洲的航线周转更快,但市场情绪整体高涨,同时澳大利亚、中东等地向欧洲运输等情况也将拉升整体运距,目前已看到从澳大利亚向欧洲发运的超长航线。船舶供给短期内无法快速增加,运力增速在6%以下。我们认为欧洲冬季LNG进口乃至到明年上半年的需求都将支撑LNG运费市场强势运行。船舶日租金水平在强势情绪下继续抬升,预计17.4万LNG船舶日租金15万美元以上将成为常态,市场整体运费中枢水平得以抬升。若出现冷冬,则运费上限空间可能进一步打开。

综上,我们认为四季度全球航运市场运费走势将大概率出现分化,其中集装箱和航运市场运费震荡回落,干散货市场运费低位震荡,市场景气度保持在较低水平;而油轮和气体船运费维持高位,有望冲击更高水平。

关键词阅读:大宗商品

- 固态电池催化连连!电池企业盯上低空市场,完美契合eVTOL市场需求

- 六部门部署开展绿色建材下乡活动,关注行业龙头估值修复契机

- 首次实现无人机跨海货运,低空经济蓝图加速落地

- 北京推进算力基础设施建设,2027年将实现全栈自主可控

- 海运市场掀起“涨价潮”,上海港、宁波港部分船司出现大柜供应紧俏问题

- 国务院发话!推动头部证券公司做强做优,中信证券、国联证券、东方财富等三类券商望受益

- 碳价突破百元大关,碳资产投资风口有望卷土重来

- 四川省职业教育条例5月1日起施行,差异化能力民办中职有望脱颖而出

- HBM霸主SK海力士产能版图再扩张,HBM市场有望快速增长

- 无人机项目首次入选智能交通试点,券商预计万亿市场开启