来源:CFC农产品研究

国庆假期,OPEC+决定施行自2020年以来最大规模的减产,原油价格大幅反弹,能源价格的上涨让市场担心巴西糖厂或将更高比例的甘蔗用于制醇,从而减少食糖的边际供应量,刺激原糖跟随原油反弹,在国际糖市的带动下郑糖也迎来开门红,本周最高反弹至5670元/吨。

关注焦点:

1、天气给原糖带来升水,巴西生产进度受阻,印度延迟开榨2周,延长原糖供应走向宽松的时间节点;

2、巴西大选投票正在进行中,两大候选人对于来年巴西乙醇和全球糖业的冲击或难以避免

3、利好的全国产销数据,但高结转库存带来的陈糖压力客观存在。

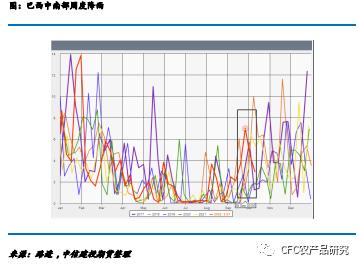

降雨给原糖带来价格升水 延迟贸易流恢复宽松的时间点

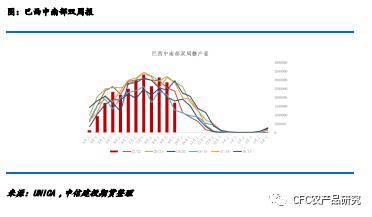

从9月第二周开始,巴西中南部降雨量增加,高于往年同期水平,影响了巴西糖厂的生产进度,因此9月下半月巴西中南部地区的甘蔗入榨量和糖产量均出现接近3成的减少,其中甘蔗入榨量为2528.7万吨,同比降幅达29.73%;制糖比为45.42%,较去年同期的43.78%增加了1.64%;产糖量为170万吨,较去年同期的233.8万吨下降了63.8万吨,同比降幅达27.32%。甘蔗入榨量和糖产量的双降给市场情绪带来一定提振,原糖也出现小幅上涨。但造成本次产量同比大幅减少的主要原因是9月第二周开始巴西中南部降雨阻碍了糖厂的压榨进度,因此对于本榨季巴西最终糖产量的预估不具有参考性。

根据路透公布的天气数据,充足的降雨持续到9月下半月,但在9月26日之后,降雨量开始出现减少,目前中南部的降雨已经降至正常水平,利于糖厂开榨生产,预计从10月上半月开始的双周报将再次呈现出“边际增加的甘蔗压榨量、制糖比以及食糖产量”的数据。此外根据巴西甘蔗联盟此前的表述,由于本榨季开榨时间较晚等原因,本榨季巴西压榨的时间预计比往年更长,相比之下,去年收榨时间较快,到了12月下半月开始基本停止食糖生产;同时目前含水乙醇折糖价格贴水原糖超3美分/磅,叠加巴西大选对于能源价格的政策风险仍存,制糖依然是巴西糖厂的首选,未来巴西制糖比和糖产量继续边际递增的可能性较大,因此后期在同比上,可能会有更加夸张的增幅。

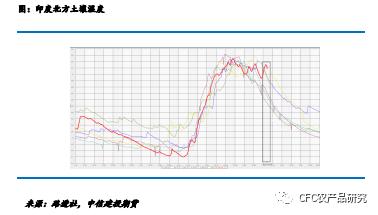

印度近期也迎来充足降雨,到目前为止,印度10月份的降雨量比正常水平增加了88%,土壤湿度处于近五年的高位水平,蔗区正在遭受强降雨,因此22/23榨季印度主产区开榨时间由原定的10月1日推迟两周至10月15日。印度糖集中上市的时间点将向后推迟,因此全球食糖贸易流恢复的时间点也受此影响。

巴西大选投票正在进行中 两大候选人对于巴西乙醇和全球糖业的冲击或难以避免

今年能源价格高涨,以往与原油价格高度挂钩的原糖却没迎来理想的涨幅,背后的原因一直被归咎于巴西大选,候选人为了获得选票降低国内能源价格、抑制通胀成为筹码。

在 10 月 2 日的第一轮选举中,卢拉获得了 48% 的选票,博尔索纳罗获得了 43% 的选票。目两位主要候选人均站在“牺牲乙醇和糖业抑制通胀”的一方,不管哪一位上任预计都将对22/23年度糖价产生压力。

今年以来,现任总统博尔索纳罗为了降低居民在燃料上的花销,取消了联邦能源税,并鼓励各州削减其他燃料税,以此降低通胀、提高他连任的机会。由于对化石燃料的税收较重,乙醇在加油时失去了相对于汽油的价格优势。Bolsonaro还表示,他没有计划明年恢复税收的计划,因此糖厂将避开乙醇并增加食糖供应,这可能会降低甜味剂的全球价格。如果卢拉获胜,他已承诺改变国有控股的巴西国家石油公司(PETR4.SA)的燃料定价政策,以降低汽油价格,这对糖厂来说也是致命一击,因为这将进一步挤压乙醇的利润。

陈糖库存压力不可忽视成为糖价上行的阻力

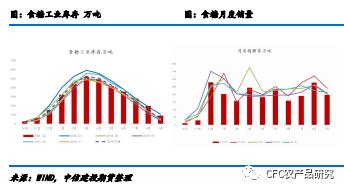

根据糖协公布的数据,2021/22年制糖期全国共生产食糖956万吨,同比减少。截至9月底,全国累计销售食糖867万吨,累计销糖率90.7%;9月单月食糖销量79万吨,同比减少6.33万吨;全国工业库存降至89万吨,低于去年同期的104.88万吨,同比减少15.88万吨。

但根据各地方协会此前公布的9月产销数据,广西、云南以及海南的结转库存分别为83.27万吨、37.17万吨和1.65万吨,仅三个地区的结转库存累计超122万吨,高于被称为“近七年最高结转库存”的20/21年度(119.16万吨),与中国糖协公布的数据矛盾。

数据的真实性待考证,但是无论以哪一方的统计口径为准,都不能忽视的几个客观事实:1、21/22年度的结转库存和上一个季度相似,处于历史绝对高位水平;2、销售情况依然没有明显的起色,叠加加工糖和陈糖的供应压力, 郑糖上行的阻力偏大。

印度推迟开榨、巴西降雨阻碍压榨进度,全球原糖贸易流恢复的时间点延后,短期给原糖带来一定的价格升水,但是综合巴西的政策环境、全球主产国增产的预期,中期原糖上方的压力偏大;目前郑糖重新回到5600的位置,但是由于库存压力偏大,22/23榨季产量有恢复的预期,糖厂预售价格普遍保守,因此郑糖上方空间压力偏大,不宜追多。

关键词阅读:白糖

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!