来源:Mysteel农产品网

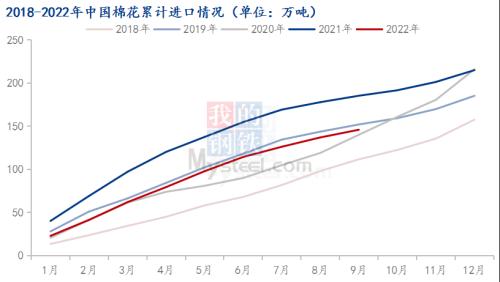

图1 2018-2022年中国棉花累计进口情况

2022年9月,中国棉花进口量为8.91万吨,月环比减少17.64%,同比增加19.40%;其中,美棉进口量6.85万吨,占比76.90%,稳居第一名,月环比减少25.18%,同比增加74.49%;巴西棉进口量1.15万吨,占比12.88%,月环比增加575.86%,同比增加233.54%。2022年1-9月中国棉花累计进口量为145.79万吨,同比减少21.28%;其中,美棉累计进口量为95.05万吨,占比65.20%,同比增加26.57%;巴西棉累计进口量30.53万吨,占比32.12%,同比减少37.77%。受内外棉价差长期倒挂、国内棉花消费需求减弱等因素作用,2022年进口棉市场整体表现疲软,近期随着外棉价格持续回落,内外棉价差逐渐修复,预期棉花进口形势或有所好转。

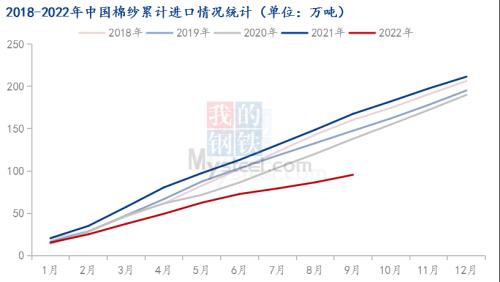

图2 2018-2022年中国棉纱累计进口情况统计

图3 2018-2022年中国棉纱累计出口情况统计

2022年9月,中国棉纱进口量为8.92万吨,环比增加22.83%,同比减少52.55%;其中,越南纱线进口量5.49万吨,占比61.54%,保持第一,环比增加26.14%,同比减少35.80%。前三季度,中国棉纱累计进口量为95.53万吨,同比减少43.01%;其中,越南纱线累计进口53.29万吨,占比55.78%,同比减少32.76%;巴基斯坦纱线累计进口12.57万吨,占比13.16%,同比减少45.44%,跃居第二位;乌兹别克斯坦纱线累计进口8.10万吨,占比8.48%,同比减少62.82%,上升至第三位;印度纱线累计进口仅5.22万吨,占比5.46%,同比减少79.17%,退居第四。2022年9月,中国棉纱出口量为2.59万吨,环比增加27.45%,同比增加12.02%;1-9月棉纱累计出口量为20.78万吨,同比减少4.46%。受内外纱价倒挂,部分外贸订单对于原料产地要求,2022年棉纱进口市场表现明显弱于往年,出口市场表现亦偏弱。

图4 2018-2022年中国棉布累计进口情况

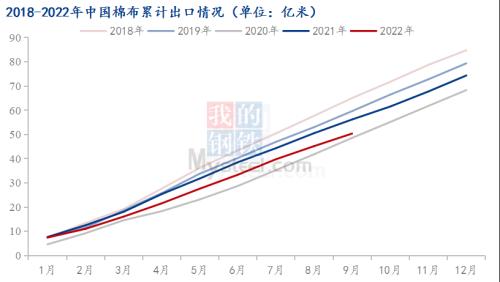

图5 2018-2022年中国棉布累计出口情况

2022年9月,中国棉布进口量为0.27亿米,环比减少12.52%,同比增加68.34%;2022年1-9月,中国棉布累计进口量为1.31亿米,同比减少13.29%。2022年9月,中国棉布出口量为5.20亿米,环比减少3.89%,同比减少8.27%;2022年1-9月,中国棉布累计出口量为50.37亿米,同比减少11.55%。月度出口量同环比连续两个月表现为减少,外贸订单表现持续走弱。

2022年9月我国进口纺织纱线、织物及制品9.09亿美元;2022年1-9月我国进口纺织纱线、织物及制品94.04亿美元,同比下降20.28%。2022年9月,中国纺织品出口金额为120.69亿美元,环比减少3.37%,同比减少2.74%;服装及衣着附件出口金额为159.82亿美元,环比减少13.55%,同比减少4.43%。2022年1-9月,中国纺织品累计出口金额为1143.32亿美元,同比增长8.72%;服装及衣着附件累计出口金额为1340.17亿美元,同比增加9.43%。因新冠疫情反反复复,全球商品通胀问题持续,内需表现疲弱,国外消费者对于纺织品服装的购买能力下降,出口市场走弱趋势逐渐明显。

综上所述,从棉花产业链进出口数据走势来看,内外需求难有改善,棉价仍面临下行压力。

关键词阅读:棉花

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!