来源:方正中期期货有限公司

摘要:

10月官方制造业、非制造业和综合PMI均出现超预期回落,全面降至50荣枯线下方。制造业分项显示,供给和需求指标再度全面回落,产成品库存和原材料库存指标则上升。产出端再度走弱受到9月产出端回补缺口导致的较高基数,以及10月疫情对产出恢复带来阻力的影响。供应商配送、进口和采购量等指标也反映与疫情对物流影响,与交运高频数据一致。经营预期则反映行业情绪改善放慢。价格分项暗示后期公布的10月PPI环比增速仍将小幅上升。分企业规模看,大、中、小企业PMI均下降,供需指标全面走弱,大部分中、小企业扩散指数仍在荣枯线下,小企业现状恶化程度小但预期更差。纾困有所显效但力度不足,各项政策需要继续发力。非制造业PMI回落也明显回落,服务业新订单指数处于极低水平,疫情对服务业的冲击持续存在。基建资金支持短期下降以及房地产上游工程端表现乏力拖累建筑业需求,但增量政策的加码和房地产修复下,预计建筑业回落不会成为常态。总体上看,新一轮疫情带来较明显冲击,经济修复的步伐再被打乱。库存周期受扰动呈现供需双弱、库存去化放慢但价格上涨的不典型被动加库存特征,虽然中长期仍处于转向主动加库存复苏期,但弱复苏基本格局不变。供需、物流、预期短期转弱下,叠加海外风险上升,稳增长政策应对或增加,再度宽松概率上升。

正文

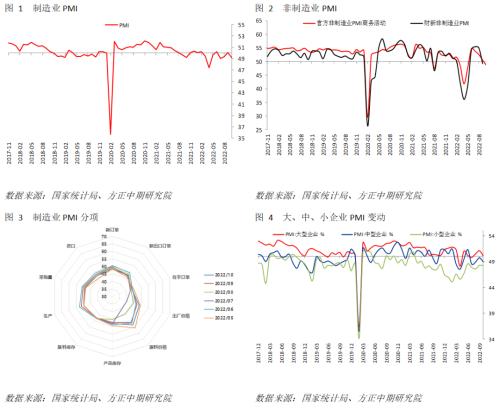

数据显示,10月中国官方制造业PMI报49.20,不及预期的50,且比前值50.10出现回落;非制造业PMI报48.70,低于预期的50.1和,也低于前值50.6。综合PMI报49.00,较前值50.90回落。总体上看,PMI全面回落至50荣枯线以下。

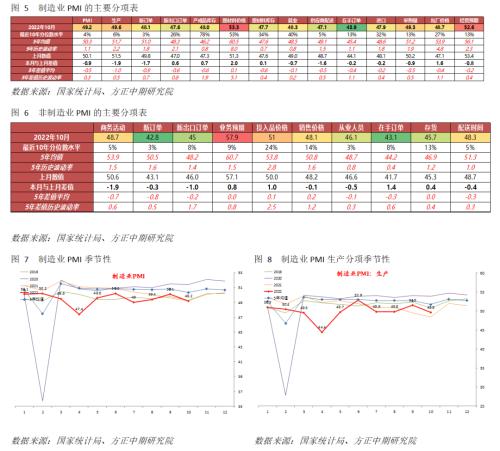

具体在制造业PMI总指数的影响因素中,生产、新订单、就业分别拖累总指数下降0.48、0.51、0.14,原材料库存、供应商配送分项分别带动总指数上升0.01、0.24。

制造业主要分项方面看,供需指标再度全面回落,生产和新订单分别下降1.9和1.7,均位于荣枯线下方,10你按分位数水平则降至6%和3%的低位。新出口订单则小幅上涨0.6,标明外需放慢下行速度,但内需短期出现明显回落。库存方面,产成品库存和原材料库存分别上升0.7和0.1,二者绝对水平仍在荣枯线下方。根据我们的计算,产品净需求和原材料净需求分别下降至0.1和1.6。数据表明产出端再度出现走弱,一方面由于此前9月产出恢复较为明显,奠定相对高的绝对产量基数。另外10月中旬以来全国多地爆发零星疫情,并对产出端进一步恢复带来短期阻力。库存周期再次受到扰动下,呈现出供需双弱、库存去化放慢但价格上涨的不典型被动加库存特征。

制造业PMI其他扩散指数方面。就业再度回落0.7至48.3,仍处于受弱区间,压力有所上升。供应商配送指标下降1.6,显然与疫情对物流的影响有关,也和交运方面高频数据表现一致。进口和采购量分别下降0.2和0.9,与库存指标相反,是佐证被动加的库存特征。在手订单、经营预期分别下降0.2和0.8,反映行业情绪改善放慢。价格水平方面,原材料价格和产成品价格分别上升2.0和1.6,与商品价格总体低位持稳和反弹有关,暗示后期公布的10月PPI环比增速仍将小幅上升。

分企业规模看,大型企业、中型企业、小型企业PMI均出现下降,其中大型企业仍在荣枯线以上,中型企业降幅相对较大。产出、新订单指标呈现全面走弱趋势,其他指标大中小企业表现不一,大部分中小企业扩散指数仍在荣枯线以下。其中进出口指标相对较好,小企业现状恶化程度较小但预期更差。纾困有所显效但力度不足,各项政策需要继续发力。

非制造业PMI回落也明显回落,商务活动指数下降1.9至48.7,重回荣枯线下方且10年分位数水平降至5%。新订单和新出口订单分别下降0.3和1.0,前者10年分位数水平降至3%的低位。同时在手订单上升1.4,订单积压同样反映疫情影响。但业务预期上升0.8至57.9。此外,投入品和销售价格分别上升1.0和下降0.1。

分行业来看非制造业。建筑业和服务业PMI分别下降2.0和1.9,降幅比较接近。但建筑业新订单下2.9降幅较大。服务业新订单虽然小幅上升0.1,但绝对水平仅为41.7,仍表现出明显的环比下降态势,也表明疫情对服务业的冲击持续存在。基建资金支持短期下降以及房地产上游工程端表现乏力拖累建筑业需求,但增量政策的加码和房地产修复下,预计建筑业回落不会成为常态。

关键词阅读:宏观经济

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!