市场供应预期恢复 11月豆粕价格或迎拐点

【导语】10月国内豆粕市场供需矛盾升级,市场供需差继续收紧,企业库存下滑至年内新低水平,豆粕价格涨至高位水平。随着国内原料供应的逐步恢复,卓创资讯预计11月国内市场供需矛盾或迎来缓解,豆粕价格也将迎来拐点。

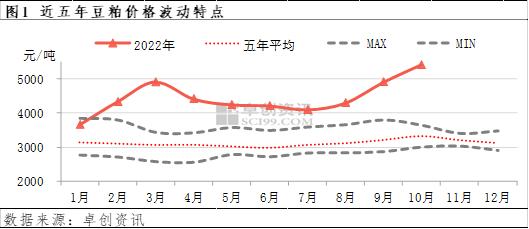

根据卓创资讯数据统计显示,截至10月28日,国内豆粕均价为5427元/吨,环比涨幅10.53%,同比涨幅49.09%。根据近五年豆粕价格波动特点来看,2022年豆粕价格频频打破历史规律,整体处于近五年来高位水平,10月价格更是创下新高水平。

原料供应收紧 企业库存进一步下降

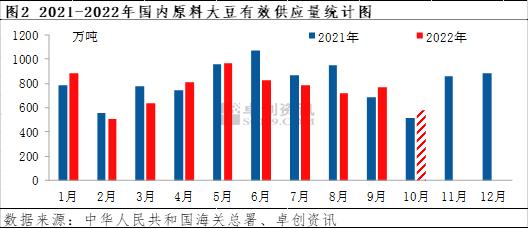

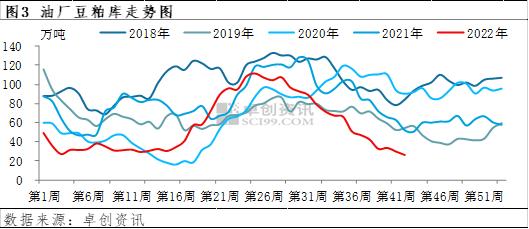

根据中华人民共和国海关总署数据统计显示,2022年1-9月国内进口大豆总量为6906.01万吨,同比去年同期减少493.34万吨,下滑幅度为7.14%。整体供应呈现收紧态势,10月份根据油厂到船情况统计,预计国内进口大豆到港量为578.5万吨,环比9月降幅为25.02%。由于原料供应收紧,企业开工不稳定,国内工厂豆粕库存呈现持续下滑态势,根据卓创资讯监测的国内115家重点大豆压榨企业,2022年1-10月平均开机率为51.90%,同比去年58.31%下滑6.41个百分点。从工厂周度豆粕库存走势来看,自二季度末开始,数据呈现连续下滑趋势,截至2022年10月21日当周,国内重点油厂豆粕库存降至年内最低值为26.36万吨,同比去年下滑49.65%,较年内高点111.56万吨下滑76.37%。

终端需求逐步释放,供需矛盾进一步凸现

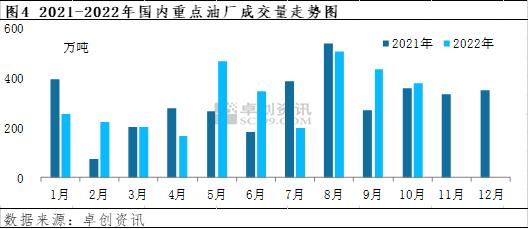

三季度末至四季度,豆粕终端消费也迎来旺季。从市场成交心态来看,受供应紧张情绪影响,下游备货心态明显增强。根据卓创资讯数据统计显示,9-10月国内重点油厂成交量为813.75万吨,去年同期数值为630.72万吨,增幅为29.02%。供应收紧需求增加,市场供需格局收紧,支撑豆粕价格上行。

后市展望

卓创资讯预计11月大豆到港量为793万吨,环比10月数值回暖。但由于前期油厂挤压合同较多,叠加由于到港时间问题,10月低开始至11月中上旬仍有部分工厂因为大豆原料问题和检修问题有停机计划,因此市场现货供应紧张的局面,可能还需要11月中下旬才会得到缓解。综上所述,卓创资讯分析,短期内豆粕市场现货价格仍有较强支撑,中长期来看,随着原料供应恢复宽松后,豆粕价格重心或逐步下移。

关键词阅读:豆粕

- 财政部表示支持部分大中城市地下管网更新改造,广东有10余个观测站日雨量突破4月历史极值

- 在适度超前建设数字基础设施的过程中,智算中心建设成为电信运营商重点发力方向

- 恒力石化有望获得沙特阿美入股,荣盛石化与沙特阿美签署合作框架协议

- TV面板价格持续上涨,国内头部企业话语权明显提高

- 华为即将发布超快充解决方案,有望引领行业增长

- 华为智能汽车解决方案官网上线,“华为系”迎来新一轮产品周期向上

- 马斯克称FSD“可能很快” 入华,智能驾驶有望迎“ChatGPT时刻”

- 锡价创近2年新高,券商预计锡价继续偏强,相关锡矿公司业绩有望提升

- 支持跨境电商发展相关举措有望近期推出,行业有望迎来重要的发展机遇

- 集运欧线创出挂牌以来新高,地缘因素或将结构性重塑行业供需