宏观:CPI大幅回落 22个月来PPI首次负增长

来源:方正中期期货有限公司

摘要:

综合来看,10月CPI大幅下降,PPI则出现22个月以来首次负增长。二者一升一降趋势不变,但CPI斜率弱于预期。CPI、PPI差值继续上升至3.4%,四季度GDP平减指数或进一步下降至1%左右。食品价格回落是CPI增速放慢的主要原因,其中果蔬价格显著回落,受供应增加和疫情抑制需求影响,这抵消了生产周期、压栏惜售和消费旺季对猪肉价格提振。国内油价下调的滞后影响则继续压低燃料价格。服务价格跌幅减小,对CPI拖累下降,也是核心CPI持稳的主要因素。PPI跌幅扩大主要是基数影响,大宗商品价格企稳反弹影响下实际环比增速转正。另外生活资料价格大幅上升,或对未来核心商品CPI相关分项产生拉抬。我们认为,猪肉和能源价格对总体CPI影响的逻辑不变。11月猪肉价格涨幅减小且蔬菜价格跌幅扩大下,食品涨速仍在低位。国内能源价格反弹可能对CPI带来支持,疫情则可能对部分服务分项带来影响。CPI同比增速或继续维持阶段低位附近,至四季度后期可能有所反弹。美联储紧缩步伐放慢后,11月部分商品价格反弹,对PPI影响转向正面。高基数问题将缓和,PPI继续加速下跌概率不高,海外经济衰退仍是PPI受到的主要长期利空因素。通胀弱于预期的现状也给宽松政策带来更大空间。

正文

1. 国家统计局数据公告

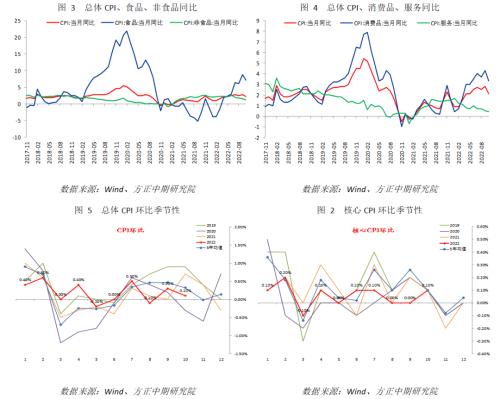

国家统计局公布的数据显示, 10 月中国CPI同比增长 2.10 %,弱于预期的2.4%,比前值 2.80 %涨速明显放慢;PPI同比增速为 -1.30 %,略强于预期的-1.5%,较前值 0.90 %继续下降至负增长区间。此外,核心CPI同比增速维持在 0.60 %的一年半以来低位附近。

2.果蔬跌价抵消猪肉涨价 CPI明显回落

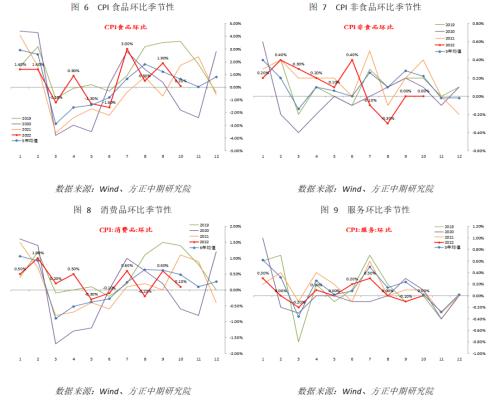

CPI方面,总体CPI环比增速小幅下降,边际变动符合季节性但低于5年均值,叠加去年同期极高的基数,同比增速出现显著回落。主要分项和分类方式来看,食品和非食品同比增速均有所回落,其中食品增速回落更明显。食品带动消费品价格增速放缓,服务价格同比增速略有减慢。环比来看,食品以及消费品价格增速明显下降至5年均值下方,表现弱于季节性。非食品则依然低于5年均值。服务价格涨速相对稳定,位于5年均值附近且超季节性。此外,核心CPI环比增速略有加快。情况表明,食品价格明显回落是导致总体CPI涨幅减小的最主要影响因素。非食品尤其是服务价格相对稳定,对CPI拖累程度下降。

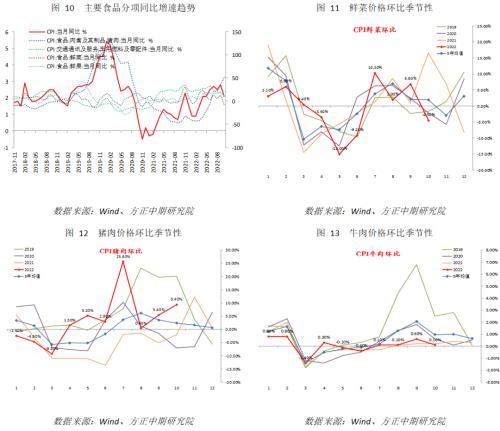

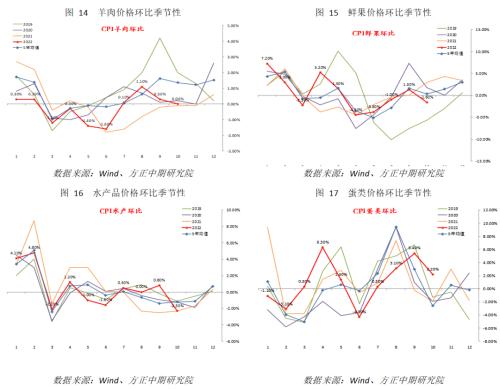

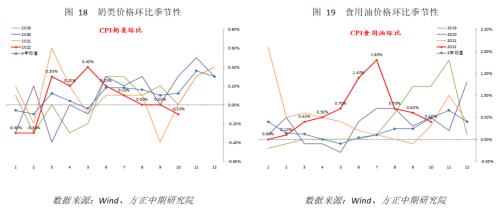

食品中主要分项方面。粮食和食用油价格同比涨幅变动不大。环比来看,粮食价格基数抬升抵消新涨价因素,食用油价格涨幅则继续下降。鲜菜和鲜果价格同比明显放慢,尤其是鲜菜价格出现负增长。环比来看,二者表现均不及季节性,尤其是鲜菜价格还叠加有更明显高基数影响。畜肉类价格同比增速涨幅进一步扩大,其中猪肉价格加快上涨51.8%。牛羊肉价格仍然基本稳定,其中羊肉价格同比小幅负增长。环比来看,猪肉价格涨幅明显加快,超过季节性表现并远离5年均值。牛羊肉价格环比边际回落符合季节性。其他蛋白质食品中,蛋类同比表现最强,水产品和奶类增速变动较小。环比来看,蛋类仍超季节性,涨幅明显高于5年均值,奶类和水产涨幅偏低。情况显示,主要食品价格涨跌幅差异扩大。猪肉价格受到生猪生产周期、短期压栏惜售和猪肉消费旺季等多重因素影响,价格继续加速上涨。果蔬食品则由于季节性供应增加,以及疫情导致需求受到抑制等因素,价格明显回落,并完全抵消猪肉价格上涨影响,从目前情况看,11月猪肉价格涨幅减小同时,蔬菜价格跌幅仍在扩大,食品价格涨速或仍在低位。

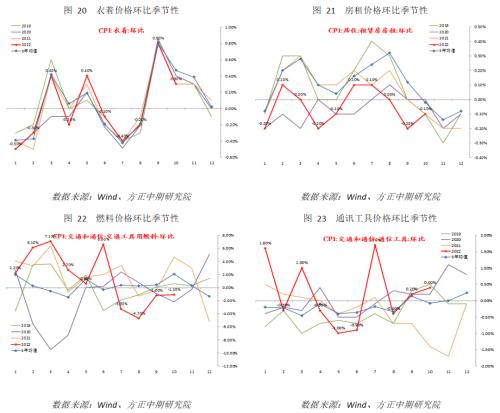

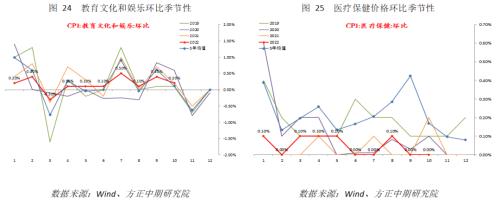

非食品价格方面。衣着同比增速不变,其中服装、鞋类价格同比稍有减速。环比来看,表现均弱于季节性。居住分项同比增速继续下行,其中水电燃料价格上行明显放缓,租赁房房租价格同比跌幅不变。环比来看,居住、房租均有下跌,水电燃料价格涨幅弱于季节性,三者均低于5年均值。生活用品和服务价格同比增速不变,其中家用器具价格涨速小幅上升,家庭服务则略有下降。环比来看,家用器具价格低位回升,家庭服务价格波动点不大。交通和通信价格涨幅减小,分项变动不一。其中交通工具燃料价格涨幅明显减小,通信工具价格同比由跌转涨。环比来看,交通工具燃料价格不及季节性同时基数偏高,通信工具则相反——超季节性涨价叠加走低。文教娱乐价格同比波动不大,其中教育服务和旅游分别减速和加速上涨。环比来看,教育和旅游价格涨幅分别低于和高于去年同期。医疗保健以及其中分项价格多数走弱,并且受到基数偏高影响,环比表现差异不大。非食品分项情况表明,国际油价虽有反弹,但前期下跌的滞后影响仍在,9月下旬和10月下调油价对交通工具和家用燃料价格的影响有所体现。房租价格仍有小幅下跌,其他服务分项受到疫情影响程度暂时减小,但11月开始影响可能再度扩大。

总体上看,10月总体CPI环比增速小幅下降,边际变动符合季节性但低于5年均值,叠加去年同期极高基数,同比增速显著回落。分项情况表明,食品价格回落明显拖累CPI。其中果蔬价格受供应增加和疫情抑制需求等影响价格显著回落,抵消猪肉价格受生产周期、短期压栏惜售和猪肉消费旺季等影响上涨。非食品中,9月下旬和10月国内油价下调对燃料价格影响显现。而服务价格相对稳定,对CPI拖累程度下降,也是核心CPI持稳的主要因素。我们认为,未来总体CPI变动需要继续关注猪肉和能源价格的逻辑不变。目前11月猪肉价格涨幅减小且蔬菜价格跌幅扩大,食品涨速或仍在低位。国内能源价格反弹则可能对CPI带来支持。疫情则可能对部分服务分项带来影响。CPI同比增速可能继续维持阶段低位附近,至四季度后期可能有所反弹。

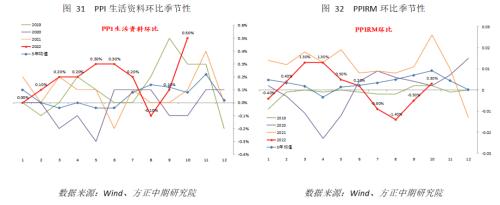

3.PPI出现负增长 但无需担忧加速下跌

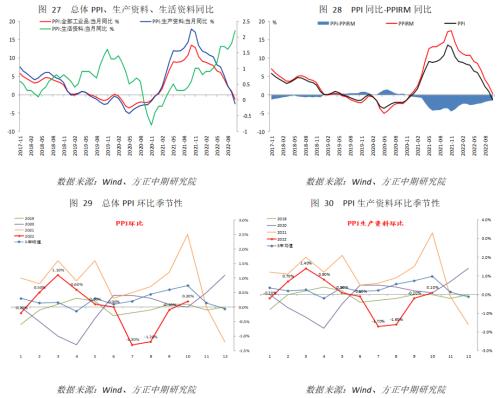

PPI方面,总体PPI环比增速由负转正,极高的基数继续压制同比增速下行,出现22个月以来首次负增长,显示出“技术性通缩”迹象,表现符合我们预期。PPIRM同比增速下降至0.3%,PPI和PPIRM差值继续收窄至1.6%。大类分项中,生产资料同比负增长是PPI主要影响,生活资料同比则有小幅加速。环比来看,生产资料和生活资料价格均上涨,尤其是后者涨幅显著。具体在生产资料中,主要是采掘和加工工业带动,原材料工业小幅回落。生活资料中食品、衣着、日用品、耐用消费品价格涨幅全面扩大。

分行业来看。上游行业PPI变动不一,煤炭开采同比跌幅明显扩大,主要是高基数导致,石油开采PPI涨幅减小,有色开采PPI涨幅扩大,黑色开采PPI跌幅减小。中游原材料多数有所走弱,公用事业、非金属矿物制品业PPI涨幅减小,黑色金属、有色金属冶炼业PPI跌幅扩大。橡胶和塑料制品以及化工业PPI由正转负。中游加工组装行业多数好转,电子制造业PPI再度正增长,交运设备制造业PPI略有加速,但通用设备制造业PPI继续减速。下游行业中,汽车制造业PPI跌幅略有扩大,纺织业PPI开始出现负增长,食品制造业和农副食品加工业PPI则稳定和小幅加速。10月大宗商品价格维持低位,部分金属再现加速下跌,对中上游行业PPI产生拖累。中下游行业PPI继续受到传导而上升。11月部分商品价格反弹,给PPI带来的新跌价因素下降。

总体上看,PPI环比增速由负转正,但极高的基数继续压制同比增速下行,出现22个月以来首次负增长。PPIRM同比增速下降至0.3%,PPI和PPIRM差值继续收窄至1.6%。结构上看,生产资料和生活资料价格均上涨。10月大宗商品价格维持低位,部分金属加速下跌,对中上游行业PPI产生拖累。但中下游行业PPI继续受到传导,带领PPI上升。近期情况显示,美联储紧缩步伐放慢后,11月部分商品价格反弹,对PPI影响转向正面。高基数问题将缓和,PPI继续加速下跌概率不高,海外经济衰退仍是PPI受到的主要长期利空因素。此外,生活资料价格大幅上升,后期或将对CPI中核心商品相关分项产生拉抬效果。

- 今日十大热股:中美贸易传来利好,PCB人气爆棚中京电子翻倍,4000亿巨头罕见涨停,8天6板妖股提示风险

- 亚洲最大卫星制造基地“强磁场”效应初显,带动5000亿元产值

- 是供给侧收缩+AI需求共振,存储芯片大幅涨价,量价齐升或将持续到2026年

- 国际巨头持续提价,POE国产替代市场空间巨大

- 公安部等部门出手,加速商用密码领域建设进程

- AI基础设施建设提速,PCB产业链高景气度延续释放

- 覆铜板行业兼具周期性和成长性,AI高景气带来新机遇

- 我国首个海水漂浮式光伏项目建成投用

- 大幅提升能量密度的解决方案,硅基负极已经开始批量应用

- 脑再生科技暴涨122%,盘中多次熔断!国家药监局:配合相关部门出台基于脑机接口技术的医疗器械产品支持政策

京公网安备11010602200782号

京公网安备11010602200782号