Mysteel解读:生猪供增需弱,十二关口已跌破

来源:Mysteel农产品网

【导语】11月份猪价进入快跌步伐,业者对明年行情预测有所扭转,无论是集团还是全国能繁母猪,在下半年均有所增加。除了考虑供应数据,今年需求面不及往年,利好支撑有限。

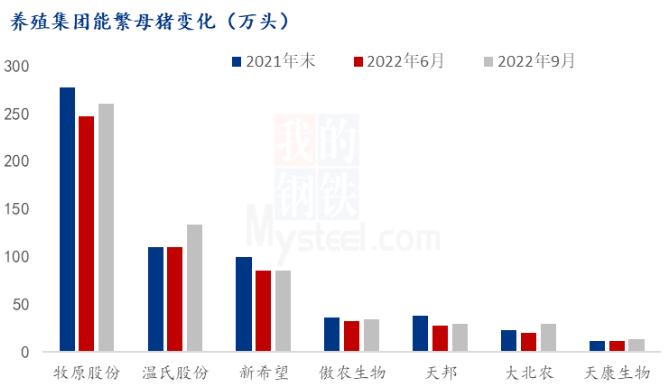

对比近一年七家上市集团的能繁母猪来看,2021年末能繁母猪总和为596万头,6月末为534万头,9月份为586.3万头。全年能繁母猪处于先降后增局面。

2021年底到2022年6月份能繁母猪均出现回落,主要受猪价低迷影响,养殖场亏损加剧,产能不断投放市场,业者对后市信心不足,因此能繁母猪小幅去化。牧原能繁母猪由277万头下滑至247万头,跌幅30万头,其余企业多数跌幅在10%-20%之间。

6月份之后,随着猪价回暖,养殖场扭亏为盈,能繁母猪开始增加。截止到9月份,牧原公司能繁母猪数量为259.8万头,较二季度末有所增长,预计四季度公司能繁母猪数量将保持增长。温氏股份已提升至134万头,后备母猪充足。新希望能繁母猪85万头,后备母猪66万头。天邦食品9月的能繁母猪存栏量30万头。大北农年底公司计划能繁母猪达30万头左右,明年预计达到约30-35万头。

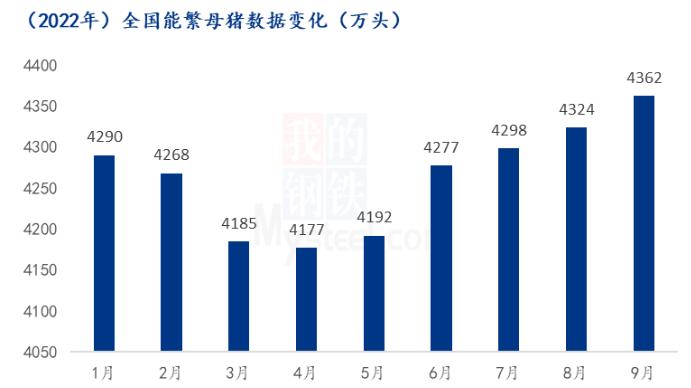

无论是上市集团能繁母猪还是农业农村部全国能繁母猪均在下半年出现上涨。

回顾近一年能繁母猪变化,4月份能繁母猪是年内低点,1-4月能繁母猪累计减少113万头,累计跌幅2.63%。5月份之后开始快速增加,截止到9月份全国能繁母猪数量达到4362万头,累计增加185万头,涨幅4.43%。从图中也可以看出,5-6月之间能繁母猪增幅最大,根据生长周期推算,明年4-5月份,生猪供应量开始大幅增加,届时正值消费淡季,猪价或出现年底最低点。之后猪源供应增多,因此有猜测下半年均价或不如上半年均价。

除了供应端,消费端影响也不容小觑。

11月以来,猪价持续走低,主要是受到需求面制约,根据钢联数据监测,10月份以来,开工率一直低位运行,开工率在19.5%-20.5%之间。进入11月之后,开工率小幅增加,但同往年相比,仍有差距,以11月8日为例,

2022年开工率为21.28%,2021年为22.99%,2020年为25.29%,2019年为29.7%。除了开工率及目前经济环境影响,猪价频繁快涨快跌,下游批发商采购积极性不高,往年腌腊加工厂国庆后腌腊订单就会激增,今年减了1/3的量。

综合来看,11月猪价难有乐观态势,大趋势震荡下滑为主,中间不乏上涨可能,预计11月猪价在23.0-24.0元/公斤盘整。

- 实战拉胯“阵风”遭抛弃!法国坐不住了,甩锅难阻我国军贸DeepSeek时刻,军工利好云集Q3或迎爆发期

- 央行就CIPS业务公开征求意见 跨境支付产业有望加速发展

- 北京市发布首个6G产业专项政策,产业商业化有望提速

- 游戏版号审核加速,出海+AI两大逻辑成催化剂

- 央行发布“人民币跨境支付”新规,CIPS银行、服务商估值修复

- 环氧氯丙烷价格连日上涨,目前市场低价货源难寻

- 光伏行业召开重磅座谈会,硅片厂减产力度明显增强

- 三大EDA巨头恢复供应,“芯片之母”成焦点!国产EDA软件加速崛起

- 今日十大热股:中美贸易传来利好,PCB人气爆棚中京电子翻倍,4000亿巨头罕见涨停,8天6板妖股提示风险

- 亚洲最大卫星制造基地“强磁场”效应初显,带动5000亿元产值

京公网安备11010602200782号

京公网安备11010602200782号