农产品(粕类)专题报告:USDA11月供需报告解读:美豆期末库存增加,报告符合市场预期

来源:投研点金

摘要总结

美国农业部(USDA)今日公布了11月的月度供需报告,报告显示美豆单产和产量预估有所上调,USDA预计2022/23年美豆单产为50.2蒲/英亩,高于10月报告的49.8蒲/英亩,高于报告前市场预期,总产量为43.46亿蒲,出口保持不变的情况下,大豆期末库存月环比增加0.2亿蒲至2.2亿蒲式耳,但调高后的库存仍处于历史偏低水平,因此报告整体影响偏中性,报告出炉后盘面窄幅震荡,表现温和。11月报告尘埃落地,美豆今年的产量端交易基本结束,当前除了美豆出口进度,市场已将更多的关注转移至南美市场。中长期来看,现在南美作物进入种植季,如果未来气候较正常的情况下,远月来看巴西和全球油料丰产预期比较强,供应转宽松的概率较大,关注弱拉尼娜天气是否会带来极端天气影响作物生长。

国内豆粕方面,短期在进口大豆到港增加未兑现的情况下,价格以在高位运行为主:大豆供应紧张限制油厂开机,且下游饲料企业需求表现较好,市场预计豆粕库存仍有下降趋势。受现货坚挺支撑影响,期价或维持震荡偏强运行。

一、USDA11月报告解读

1.1美国大豆供需平衡表

美国农业部(USDA)今日公布了11月的月度供需报告,报告显示美豆单产和产量预估有所上调,出口保持不变的情况下,大豆期末库存月环比增加0.2亿蒲至2.2亿蒲式耳,但调高的库存仍处于历史偏低水平,因此报告整体影响偏中性,报告出炉后盘面窄幅震荡,表现温和。

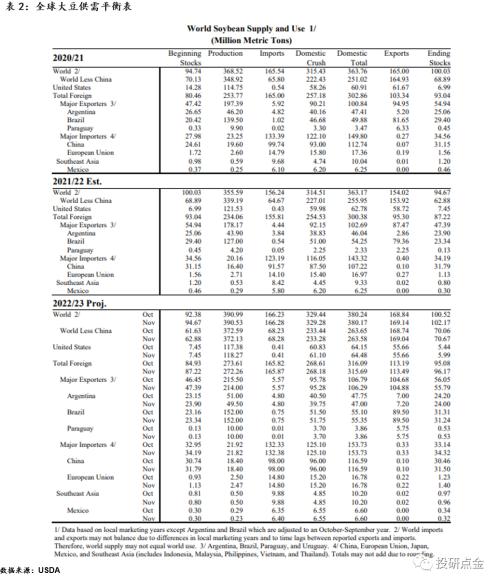

本次报告将2022/23年度美豆的单产调高至50.2蒲/英亩,高于市场在报告发布前的平均预期(49.9蒲/英亩),也高于美国农业部10月报告49.8蒲/英亩的预估,其中衣阿华州大豆单产较上月增加1蒲/英亩至59蒲/英亩以及密苏里州大豆单产较上月增加3蒲/英亩至48蒲/英亩,成为美豆单产调高的主要驱动力。另外收割面积为8669万英亩,持平于上月。因此2022/23年度美豆产量调高至43.46亿蒲,这将是有记录以来的第四大高产量,高于上个月报告预估的43.13亿蒲,市场平均预估则为43.24亿蒲。大豆年末库存预估为2.2亿蒲,较上月增加2000万蒲,库销比则由4.54%上升至4.99%,尽管环比有所增加,但库存数据仍位于十年来偏低水平,整体来看美豆的供需格局偏紧。而美豆旧作方面,相较上月并未作明显调整。

1.2南美大豆供需平衡表

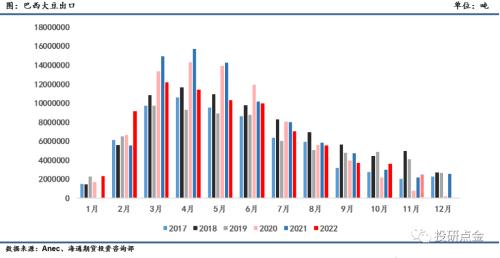

南美方面,报告并未调整巴西新作产量端相关数据。需求方面,巴西全国谷物出口商协会(ANEC)数据显示,2022年10月份巴西大豆出口量预计为359.2万吨,低于9月份的368.9万吨,高于去年同期的298.5万吨。另外,ANEC预计11月巴西大豆出口为243.4万吨,仍高于去年同期214.9万吨的出口量水平,因此2022/23年度巴西大豆的需求或有更多上调空间。另外,据代表大豆压榨企业的巴西植物油行业协会(ABIOVE)证实,当前部分会员企业已经提前开始通常年底进行的停工检修,因为豆油价格下跌,而大豆价格居高不下,导致压榨利润受损。因此后续旧作压榨量预期仍有下调空间。最后,3136万吨的期末库存位于历史偏高水平,同时也将扭转了去年较低的库存销售比,来到历史同期中位偏高的水平,令巴西大豆的供需格局趋于宽松。旧作方面,USDA本月将巴西2021/22年度大豆出口小幅调降19万吨,连续三个月调减该项,主要是前期因此来自以中国为首的进口方的需求欠佳,压榨方面仍维持5100万吨的预估。

阿根廷方面,USDA将其新作大豆的产量预估自5100万吨调低至4950万吨,出口则较上月调增20万吨至720万吨,压榨预估则维持上月的预估。旧作方面,产量预估较上月减少10万吨至4400万吨,出口则小幅度上调6万吨至286万吨。虽然NOAA预测在北半球的秋冬季,有一定风险令南美产区会出现极端天气,但当季未对大豆的种植形成明显威胁,因此USDA现在定下的丰产预期是否能兑现尚需时日验证。

1.3全球大豆供需平衡表

全球方面,USDA本月预计2022/23年度大豆产量预估为3.9053亿吨,较10月预估值3.9099亿吨增加了46万吨,大豆期末库存为1.0217亿吨,较上个月的1.0052万吨增加165万吨,增幅1.64%。全球大豆需求端未作明显调整。库存消费比同比去年的26.07%上升至26.87%,全球大豆的供需局面边际宽松。

二、美豆出口与压榨

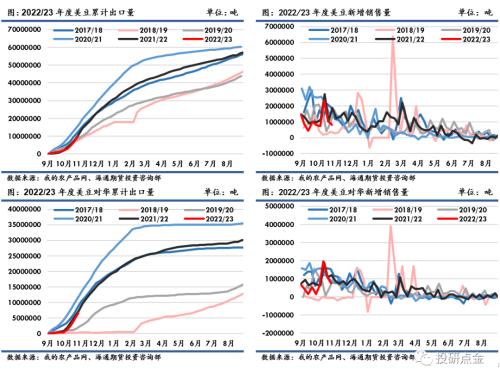

美国农业部发布的出口检验周报显示,上周美国大豆出口检验量较一周前减少11.8%,较去年同期减少3.8%。截至2022年10月27日一周,美国大豆出口检验量为2574060吨,上周为2918705吨,去年同期为2675334吨。迄今为止,2022/23年度(始于9月1日)美豆出口检验总量累计达到10204854吨,同比降低9.5%。达到美国农业部预测目标的18.3%,前一周完成13.7%。USDA在2022年11月份供需报告里预测2022/23年度美国大豆出口量预计为20.45亿蒲(5566万吨),持平于10月,比2012/22年度出口量21.58亿蒲低了5.23%。

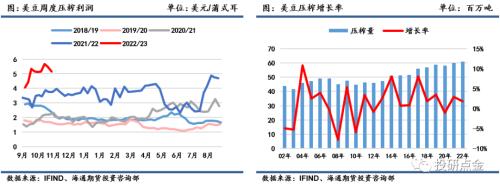

在10月份供需报告里,美国农业部预测2022/23年度美国大豆压榨量为22.45亿蒲,比上月预测调增1000万蒲,较上年的22.04亿蒲提高1.4%。目前美国2021/22年度全年压榨任务已完成,静待新作收割后新一年度美国最新压榨情况。

美国全国油籽加工商协会(NOPA)月度压榨报告显示,2022年9月份该协会会员企业的大豆压榨量创下一年新低,也低于大多数分析师的预期。9月份压榨了1.58109亿蒲大豆,较8月份的1.65538亿蒲减少4.5%,但是较去年同期的1.538亿蒲增长2.8%。报告出台前分析师们预计9月份大豆压榨量或将达到创历史同期次高纪录的1.61627亿蒲,或因秋季收获前的季节性维护以及维修时间限制了压榨步伐。

三、巴西大豆生长情况

巴西国家供应公司(CONAB)周三发布了对2022/23年度收成的第二次预测报告,报告中认为巴西新作大豆产量或能达到创纪录的1.5354亿吨,比10月份的预测增加了100万吨,较去年提高22.3%,因为播种面积增幅高于早先预期。另外报告预计巴西新作大豆播种面积为4324万公顷,高于之前预测的4289万公顷,较去年提高4.2%。或因大豆的种植利润更高而促使农户更倾向于种植大豆。

CONAB的数据显示,由于降雨,一些州的播种进展起步迟缓,迄今播种面积达到预期面积的57.5%。在马托格罗索州,尽管降雨不规律,但作物发展情况良好,播种已经接近尾声。南马托格罗索州的大豆作物在近年来属于长势最好之一。而在南里奥格兰德州、帕拉纳和圣卡塔琳娜州,降雨延缓了当地大豆的种植进度。

美豆产量基本落地后,市场更多关注转向南美方面,近期的降雨有利于巴西大豆的播种。如果一切顺利,巴西南部地区没有出现恶劣天气,大豆产量预估有可能进一步上调。去年受极端天气的侵扰,巴西南部地区大豆作物遭减产,因此仍不能忽视今年弱的拉尼娜天气是否会带来不利影响。

四、国内大豆进口

据海关数据显示,中国10月大豆进口413万吨,环比减少358万吨,减幅46%;同比减少98万吨,减幅19%。2022年1至10月大豆进口7317万吨,同比减少592万吨,减幅7.4%。此外,据Mysteel,12月进口大豆到港量预计为1050万吨。2022年11月份国内主要地区油厂进口大豆到港量预计121船,共计约786.5万吨(本月船重按6.5万吨计)。

当前美国密西西比河低水位造成的影响显现,阻碍了内陆到海湾出口的大豆运输,国内进口大豆到港增加未兑现,且国内12月至明年1月船期的大豆采购进度依旧偏慢。因此国内大豆库存仍未进入累库通道。高基差、低库存格局令豆粕价格短期较难出现明显的跌势,预计继续维持震荡偏强运行行情。

五、总结

11月供需报告数据符合市场预期,USDA预计2022/23年美豆单产为50.2蒲/英亩,高于10月报告的49.8蒲/英亩,高于报告前市场预期,总产量为43.46亿蒲,期末结转库存调整至2.2亿蒲,高于10月报告的2亿蒲。库存数据偏低抵消了新作美豆产量调增的利空,因此报告整体偏中性。11月报告尘埃落地,美豆今年的产量端交易基本结束,当前除了美豆出口进度,市场已将更多的关注转移至南美市场。中长期来看,现在南美作物进入种植季,如果未来气候较正常的情况下,远月来看巴西和全球油料丰产预期比较强,供应转宽松的概率较大,关注弱拉尼娜天气是否会带来极端天气影响作物生长。

国内豆粕方面,短期在进口大豆到港增加未兑现的情况下,价格以在高位运行为主:大豆供应紧张限制油厂开机,且下游饲料企业需求表现较好,市场预计豆粕库存仍有下降趋势。受现货坚挺支撑影响,期价或维持震荡偏强运行。

京公网安备11010602200782号

京公网安备11010602200782号