来源:投研点金

摘要总结

1、原料方面铜精矿年内进口量大幅增加,在补充了因国产废铜下降带来的缺口后,粗铜产量较去年增长约26万吨,铜矿进口增速与ICSG统计的2022年全球铜矿产量增速相当。潜在的增量方面,2022年新增的20万吨的粗铜进口以及港口新增的7万金属吨左右的矿石库存未来都可能在精炼产能恢复后快速转化为精铜产量。

2、在经历了11日当周铜价的大幅上涨后,国内外铜的比价已经出现了大幅回落,期货近月合约的升水也大幅走低。尽管如此,我们认为目前的这种比价的回落和近月的走弱尚不能证明现货供应已经得到缓解,主要问题在于全球库存的绝对水平依然较低,本轮市场结构的变化可能更多的是由于绝对价格高位的情况下冶炼厂和下游前期的隐性库存有所释放,是对流动现货的一次性补充,后续能否持续改善,仍需要关注国内冶炼开工的变化情况。

3、我们认为精炼铜未来面临前松后紧的局面。前期供需的改善主要依赖国内精炼产量的增长以及23年一季度的累库。后期供需的紧张则需要需求的稳定增长,也就是说来年的全球经济形势保持稳定是铜价能够延续高位的基本条件。当然如果受到经济下行压力加大影响明年国内的财政货币政策出现加码,不排除供需推动铜价进一步走高。

11月以来全球铜价连续走高,主要受到市场对于美联储的紧缩预期下降影响。从时间节点上看,3日美联储11月议息会议、4日美国10月非农就业数据以及10日美国10月CPI数据的发布是本轮铜价上涨的重要时间节点。

在价格大涨之后,现阶段市场的看法和疑问较多,包括铜的供需情况如何,目前的低库存是否会造成价格进一步走高?宏观的周期目前处于哪一阶段,未来是否还会出现更大的价格趋势?

一、供需偏紧能否延续?

我们认为本轮铜价的大幅上涨首要因素是上方宏观压力的缓解,但也不可忽略铜本身供需紧张的因素,这导致了本轮铜的涨幅相比部分其它有色金属偏高。从原因上看,我们认为目前的核心问题在于国内精炼产能开工不足,导致原料无法及时转化为精炼铜产量。

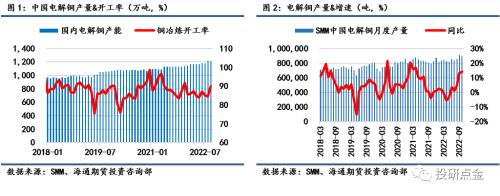

从产量上看,SMM数据显示2022年1-10月国内电解铜累计产量851万吨,同比2021年增加2.81%,环比增加23万吨,其中9、10月份产量增速分别超过13%、14%,增速较前期大幅攀升。1-8月国内电解铜累计产量环比增加不到2万吨,同比增速0.22%。开工率方面,2022年1-9月国内精炼铜平均开工率86.09%,2021年同期平均开工率则为89.69%,开工率偏低导致在国内产能增长的背景下1-8月精铜产量增长几乎停滞。

1.铜精矿供应充足

1.铜精矿供应充足

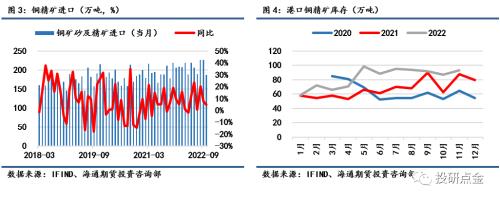

铜精矿方面,2022年1-8月国内铜精矿进口环比增长约36万金吨,1-10月增长约42万金吨,增幅分别在8%和9%左右,显著高于国内精铜产量增速,造成2022年以来的铜精矿加工费始终维持在近几年的最高水平。从库存方面看,国内铜精矿港口库存2022年持续走高,截至11月已经攀升至近3年的高位,二季度以来的库存水平较2021年和2020年的同期水平分别高出约30、40万吨,显示国内铜精矿至精炼铜的转化存在问题。

2.废铜供应小幅回落;粗铜供应大幅增长

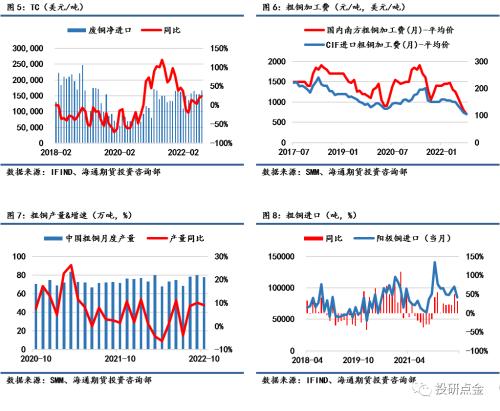

精矿之外,2022年国内的废铜供应整体稳定。数据显示:2022年1-8月国内累计净进口废铜约120万吨,同比增长超过8%,环比增长近10万吨,同期国内废铜产量呈现回落。SMM数据显示:1-8月国内废铜产量约61万吨,环比2021年同期下降约18万吨,1-10月产量降幅进一步扩大至19万吨左右。综合进口及国内产量看,2022年国内废铜供应总量小幅下降,但流入冶炼的比重前三季度基本维持高位。

粗铜方面,2022年国内粗铜进口实现了较大增长,1-9月累计进口约91万吨,环比增加20万吨,同比增加28.9%。此外1-10月国内粗铜产量环比较2021年增加约26万吨,同比增长2.8%。受此影响,国内粗铜加工费2022年大幅回落,南方加工费自年初的1500元/吨回落至10月上旬的700元左右。

综合来看,原料方面铜精矿年内进口量大幅增加,在补充了因国产废铜下降带来的缺口后,粗铜产量较去年增长约26万吨,铜矿进口增速与ICSG统计的2022年全球铜矿产量增速相当。潜在的增量方面,2022年新增的20万吨的粗铜进口以及港口新增的7万金属吨左右的矿石库存未来都可能在精炼产能恢复后快速转化为精铜产量。

3.需求整体稳定,缺口预计收窄

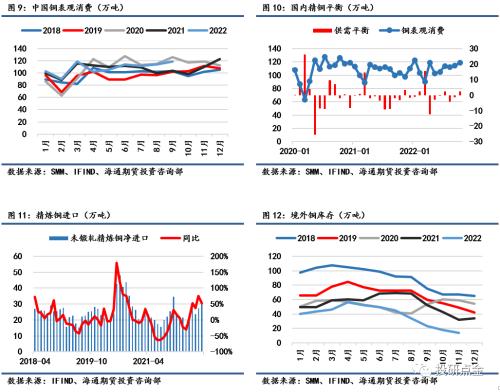

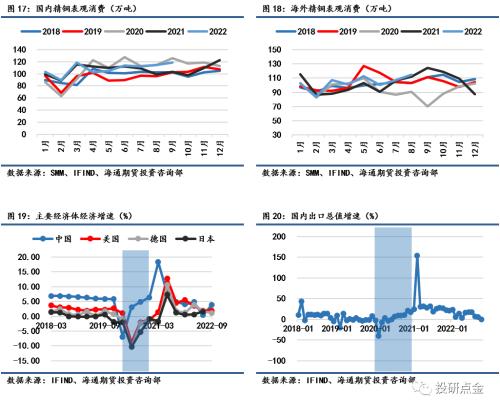

消费方面,2022年1-9月国内精炼铜表观消费有所增长,同比2021年同期增加约28万吨,同比增速接近3%,与铜矿增速相当,1-9月国内精铜呈现约1.6万吨过剩。考虑到1-9月国内精铜产量增长约12万吨,大幅低于表观消费水平,因此需要其它精铜来源作为补充。从库存和进口数据看,国内铜库存截至9月较年初与2021年同期均呈现增长。此外进口精铜数量亦大幅增加,环比2021年同期增加31万吨,同比增速16.8%,进口大幅增长导致境外电解铜库存较2021年同期下降约29万吨。总量上看,得到进口的补充后,1-9月国内铜库存整体呈现增长,流通库存较2021年同期减少约2.4万吨,中下游库存较2021年9月增加4.7万吨,1-9月国内电解铜的实际缺口约在27万吨左右,与原料端待转化的铜金属量基本相当。

从国内精炼的产能及产量数据看,假设四季度消费增速不出现大的变化,对比2021年四季度的进口及库存情况,国内精铜月度产量如果维持在90万吨水平,预计将形成15万吨左右的过剩。从已发布的10月精铜90万吨的产量以及期间流通库存2.6万吨的累库数量来看,中下游企业库存在此期间预计已有增长,等待10月相关数据确认。此外从开工的季节性上看,11、12月国内精铜开工存在季节性抬升的特征,可能会加速精炼铜供应的增长。

二、低库存何时回升?

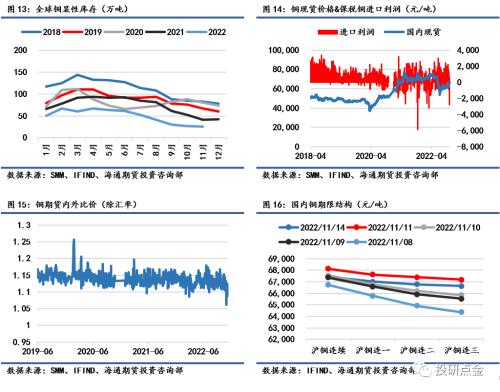

在分析完国内的供需情况后,我们回到目前市场关注的低库存问题。本轮全球铜库存走低趋势明显,从数据上看自2018年开始,除了2020年受到疫情干扰导致库存未出现下降外,其余年份铜库存均有回落,2018、2019、2021年库存环比分别下降了26、18、31万吨,2020年库存增加了14万吨。2022年1-11月全球铜显性库存较2021年底下降了约18万吨至24.6万吨的低位。

从全球的供需情况看,2022年1-8月全球精炼铜的供需缺口较2021年扩大约5万吨,按照目前的消费增速推算全年消费预计较2021年增长约73万吨。产量方面,1-8月全球铜产量增长约43万吨,其中国内仅增长不到2万吨。同样按照1-8月的增速预计,2022年全年海外精炼铜产量预计增长64万吨,而国内电解铜在9、10月份已经较去年同期增长了22万吨左右,年底产量可能继续攀升,预计增量同比去年同期在10万吨以上,最终2022年全球精炼铜的缺口或将回落至10万吨以下,届时全球精炼铜显性库存水平或将回升至35万吨左右,主要受国内供应增长带动。而一旦时间走到2023年,一季度国内全球可能会受到国内传统的季节性因素影响进一步走高至70万吨,届时库存水平将高于2022年的高峰水平。尽管总体仍然偏低,但将较2022年下半年的紧张局面显著改善。

预期有可能受到各类因素影响无法实现,考虑到我们预计主要的供应增量将来自于国内的增产,因此预计前期处于高位的保税进口利润将会回落,国内外的期货比价也同样可能走低。从截至11月14日的比价及国内外铜期货价格来看:在经历了11日当周铜价的大幅上涨后,国内外铜的比价已经出现了大幅回落,期货近月合约的升水也大幅走低。尽管如此,我们认为目前的这种比价的回落和近月的走弱尚不能证明现货供应已经得到缓解,主要问题在于全球库存的绝对水平依然较低,本轮市场结构的变化可能更多的是由于绝对价格高位的情况下冶炼厂和下游前期的隐性库存有所释放,是对流动现货的一次性补充,后续能否持续改善,仍需要关注国内冶炼开工的变化情况。

三、需求增长潜力几何?

尽管我们对年底国内的冶炼开工和来年的淡季累库有所期待,但长期供需的缓解仍需要从产量和消费出发。考虑到即使目前的供应扰动得到缓解,全球范围内金属铜的总体增长依然受到海外铜矿供应的限制。根据ICSG的统计2022年1-8月近2.6%的增速已经是近几年的高点,考虑到未来铜矿的增长预期依然偏低且总体稳定,未来需求可能会是精铜长期供需平衡的主要变量。

国内方面,据海通期货测算:除2020年国内需求大幅增长约12%外,2019、2021、2022(1-8)年消费增速均维持在偏低水平,分别为-1.5%,-1.8%和2.9%。而从全球范围内的数据看,2019、2020年的全球铜消费几乎没有增长,2021年消费较2020年增长3.6%,2022年1-8月增长2.9%。

国内2020年铜消费大幅走高的原因我们认为主要是受海外2020年下半年疫情严重造成的订单转移至国内影响,从GDP数据上看2020年二季度开始中国的GDP增长快速回升,海外主要发达国家出现严重衰退,这一趋势持续到2021年二季度才结束。此外出口数据也能较好的证明这一情况,2020年下半年我国出口快速攀升,同比增速一度超过20%,如果考虑到生产与实际出口中的时间差,国内出口的攀升能很好的说明20年国内铜消费增长的情况。

2021年全球消费的增长我们认为主要受到海外政策刺激带来的消费增长影响,中国增速回落的原因在于2020的基数过大,从实际的消费数量来看2021年国内精铜表观消费整体是大幅高于疫情前的2018、2019两年的。

2022年,前期海外的刺激政策影响逐步消退,另一方面俄乌冲突爆发,美联储也开启激进加息,全球经济增速回落,但从数据上看精铜消费实现了较快的增长。据统计1-8月份全球精铜消费较2021年同期增加了近50万吨,其中海外需求增加约37万吨,国内增加约12万吨。对比海外主要国家2022年前三季度与2019年的经济增长情况以及精铜消费情况看,2022年的海外铜消费增长是明显偏高的,我们认为可能会存在部分需求之外的因素影响,未来不排除有所修复。

综合供需情况看,短期随着国内冶炼开工的恢复以及部分隐性库存的补充,精铜供需紧张的情况可能会得到暂时缓解,而来年一季度的累库可能将进一步改善目前供需紧绷的局面。中长期看,海外的消费增长较快,但在高利率环境下延续性需要持续观察。国内方面,2022年消费预计不会有较大增长,但随着近期疫情管控和地产相关政策的放松,未来的增长态势可能发生变化。总体看铜的供需短期预计改善,长期仍然存在偏紧预期。

四、风险偏好将持续回升?

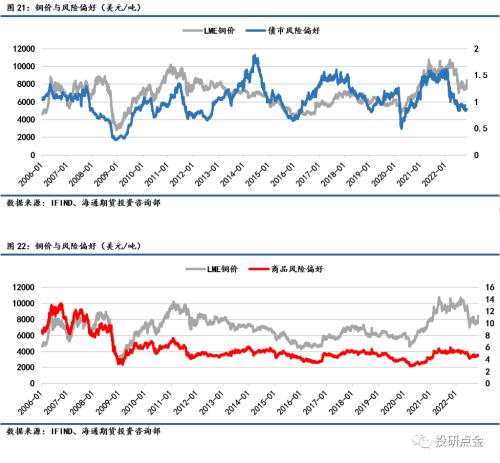

美国10月通胀数据不及预期很大程度上改变了市场对于美联储未来加息的预期,造成了短期市场风险偏好的抬升。从历史数据看,铜价走势无疑与市场的风险偏好存在高度相关,每一轮价格的回升基本上都伴随着风险偏好的抬升。

从历史的利率走势看,高利率对于经济的压力较为明显。尽管本轮经济周期中海外经济体面临了较高的通胀压力,但是在经济增速放缓以及主要经济体政府财政压力越来越大的情况下,后续通胀水平能否延续高位仍需要保持关注。一旦通胀加速回落,高利率环境下的海外经济增长压力将进一步增加。

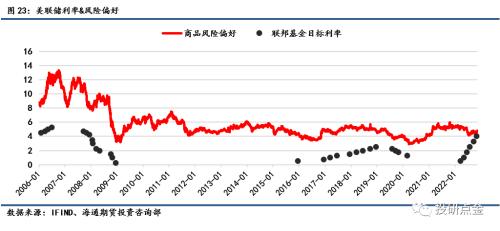

此外在美联储的前两轮加息周期中可以看到,美联储对市场的监控是非常有效和及时的,加息周期通常是伴随着市场风险偏好的回升进行,可以及时对物价的上涨起到抑制作用,降息则伴随着风险偏好的回落进行。在本轮加息过程中,美联储开启加息的时间节点明显滞后,那么目前市场的风险偏好是已经走过了本轮周期的高峰还是会随着美联储未来的加息再创新高?从铜价4月大跌之后的表现看,我们认为除非需求端出现重大变化,否则市场前期对商品的青睐可能会继续降温。

五、总结与展望

通过对全球范围内精炼铜供需的梳理,我们认为精炼铜未来面临前松后紧的局面。前期供需的改善主要依赖国内精炼产量的增长以及23年一季度的累库。后期供需的紧张则需要需求的稳定增长,也就是说来年的全球经济形势保持稳定是铜价能够延续高位的基本条件。当然如果受到经济下行压力加大影响明年国内的财政货币政策出现加码,不排除供需推动铜价进一步走高。

宏观方面,短期的价格上涨无疑受到境外政策影响,但目前美国的联邦基金目标利率水平已经处于高位,且从美联储的历史操作看,其对于市场风险偏好的把握非常精确,如果美联储未来真的加息放缓,可能暗示市场未来的风险偏好将进入下行通道,届时商品及相关资产价格可能面临额外的压力。

关键词阅读:铜

- 公用事业要涨价?六部委为地方政府提供政策支持

- 电信运营商持续加大智算投资,算力需求持续增长,上游光器件供需或趋紧

- 钨系产品价格持续走高,我国在供应端具有主导权,券商看至18-20万元/吨

- 华为全力打造鸿蒙为全球第三大移动操作系统,下游伙伴主要有四类

- 国家级及地方性政策密集出台,低空经济腾飞基础设施先行

- 发改委推动所有增发国债项目6月底前开工建设,基建投资、设备更新需求有望加速释放

- 煤炭产能储备制度+供给端收缩预期+高分红属性,机构建议关注煤炭历史性配置机遇

- 银行一季度业绩为全年中相对低点,关注市场对红利品种的配置需求及三条递进主线

- 中高端机床市场需求旺盛,设备更新+海外需求向好双轮驱动

- 船舶出口额同比增超110%,机构称新一轮大周期已至船舶优质资产性价比凸显