【文章导语】

自9月下旬新季玉米陆续上市以来,由于基层售粮积极性不高,主产区玉米上市进度不及预期,加之部分地区市场流通受阻,市场供应面支撑力相对偏强,国内玉米价格重心不断上移。在基层挺价、下游企业补库等多重利多因素驱动下,预计四季度玉米价格或维持高位运行。

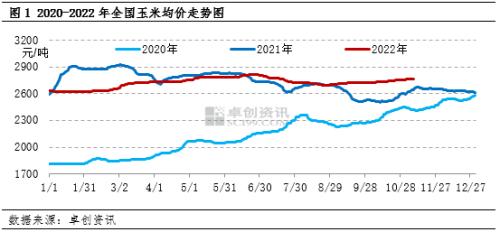

终端企业积极提价促收,带动全国均价上行

自新季玉米陆续上市以来,国内玉米价格出现反季节性上涨。由于基层农户多挺价惜售,贸易主体收购量相对有限,终端企业为保证粮源供应陆续提价促收。据卓创资讯数据监测,以松原嘉吉、寿光金玉米两家国内代表性深加工企业为例,截至11月14日,原料玉米收购价格月环比分别上涨3.88%、6.41%;全国玉米均价为2799.80元/吨,环比上涨2.34%,同比上涨11.43%,处于近三年同期高位。

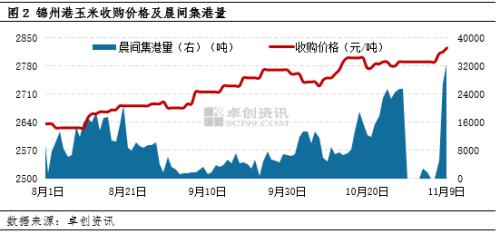

港口提价,带动东北产区市场信心提升

作为我国北粮南运的重要集散地,锦州港自10月底开始,交通物流不畅,玉米集港量明显减少。据卓创资讯数据监测,截至11月9日,本月日均集港量约7636吨,月环比下降33.58%。受此影响,港内贸易商积极提价收购,9日新季玉米(容重710g/L、水分15%左右)主流收购价格为2825元/吨,环比上涨2.91%。由于锦州港的集港粮源均来自东北主产区,港口价格上涨对东北贸易主体的信心提升起到了积极的传导作用。

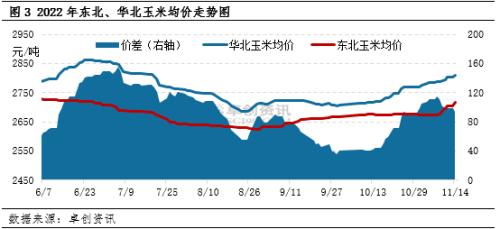

东北与华北市场价差偏低,东北粮供应有限

华北地区作为国内主要的产区与销区,消费粮源除本地以外还有部分东北粮源进行补充。自10月下旬以来华北与东北两大产区价差在100元/吨左右,考虑到当前运费水平,东北粮源短期或难以大量供应华北市场。供应面偏紧,将对华北地区玉米价格起到较强支撑作用。

终端需求利好玉米市场

自2022年下半年以来,国内生猪养殖利润逐步向好,带动养殖端补栏积极性不断提升。截至10月底,卓创资讯样本监测养殖企业生猪存栏量4171.98万头,环比提升1.62%,同比提升49.17%。饲料及养殖行业作为玉米最大的下游消费端,生猪养殖端持续盈利,利于养殖企业补栏积极性的提升,并且四季度处于饲料生产旺季,同时带动玉米消费需求提升。

从深加工行业来看,得益于副产品价格高企,行业加工利润可观。据卓创资讯数据监测,截至11月11日,全国玉米淀粉企业加工利润理论值125.36元/吨,环比增幅162.26%;行业开机率为58.47%,环比提升8.19个百分点。行业加工利润向好有助于带动企业开工率提升,从而带动玉米消费需求增加。

综上所述,因市场有效供应偏紧,卓创资讯预计11月份国内玉米现货价格或维持偏强态势。12月份以后基层售粮进度加快预期较强,或制约玉米价格涨幅,但考虑到1月份将迎来我国传统的春节假期,终端企业存在刚性的备货需求,因此玉米价格重心或仍维持高位。

关键词阅读:玉米

- 公用事业要涨价?六部委为地方政府提供政策支持

- 电信运营商持续加大智算投资,算力需求持续增长,上游光器件供需或趋紧

- 钨系产品价格持续走高,我国在供应端具有主导权,券商看至18-20万元/吨

- 华为全力打造鸿蒙为全球第三大移动操作系统,下游伙伴主要有四类

- 国家级及地方性政策密集出台,低空经济腾飞基础设施先行

- 发改委推动所有增发国债项目6月底前开工建设,基建投资、设备更新需求有望加速释放

- 煤炭产能储备制度+供给端收缩预期+高分红属性,机构建议关注煤炭历史性配置机遇

- 银行一季度业绩为全年中相对低点,关注市场对红利品种的配置需求及三条递进主线

- 中高端机床市场需求旺盛,设备更新+海外需求向好双轮驱动

- 船舶出口额同比增超110%,机构称新一轮大周期已至船舶优质资产性价比凸显