来源:紫金天风期货研究所

观点小结

核心观点:中性近期中美缓和预期升温叠加地产微刺激政策频出,带动市场情绪再次快速回暖,持续性有待观察。

现货:偏多焦炭现货首轮提涨预期渐起,预计下周将有机会落地。

下游:中性地产预期转暖,实质效应有待观察。

外围宏观:偏多美联储加息有所缓和,资本市场整体情绪快速反弹。

国际局势:中性欧洲能源问题炒作暂时告一段落,能源问题与经济调控政策此消彼长。

宏观预期转好,提涨周期开始

产业链利润

山西焦化利润为-129元/吨,周环比+29元/吨,基本持平;

近期焦炭现货市场平稳运行,部分焦企开始首轮提涨,焦化利润目前基本持平,年底前仍不考虑焦企利润头寸。

数据来源:钢联、万得、汾渭、紫金天风风云

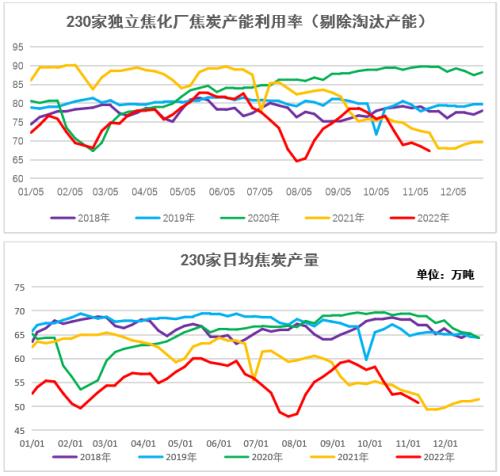

焦炭供应

230家焦化厂剔除淘汰产能利用率67.33% ,周环比-1.23%,继续下降;

230家独立焦化厂焦炭日均产量50.79万吨,周环比-1.01万吨,继续下降;

随着部分地区疫情防控逐步解除,市场运力持续修复,焦炭出货明显好转,不过近期原料煤涨幅相比略大,焦企利润压力影响焦企提产的积极性,产量有所下降。

数据来源:钢联、万得、汾渭、紫金天风风云

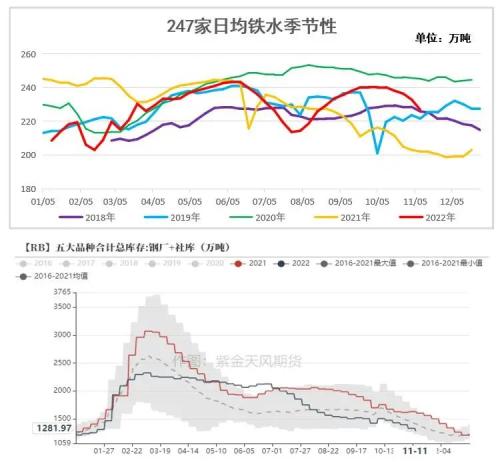

焦炭需求

247家钢厂铁水日均产量226.81万吨,周环比-6.01万吨,降幅继续加大;

钢厂高炉由于亏损继续焖炉减产,需求仍旧表现不佳,对焦炭补库意愿也进一步减弱,行业整体仍处于“缩供给”的状态下,供需继续比惨。

数据来源:紫金天风风云、钢联、万得、汾渭

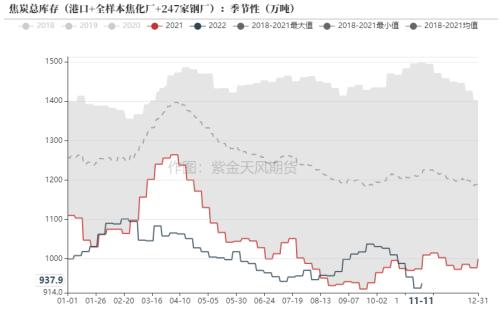

总库存已降至历史低点,短期就很难提升

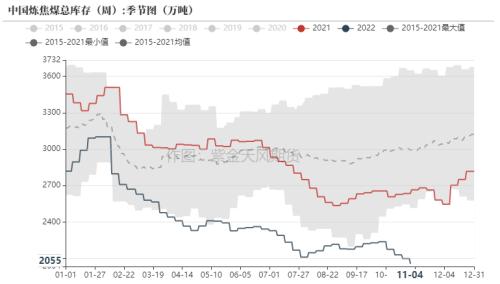

焦炭总库存

港口+247家钢厂+全样本焦化厂焦炭总库存为937.86万吨,周环比+12.16万吨,有所回升;

冬季压产预期再起,焦炭总库存底部徘徊,碳元素缺失仍将贯穿整个四季度。

数据来源:钢联、万得、汾渭、紫金天风风云

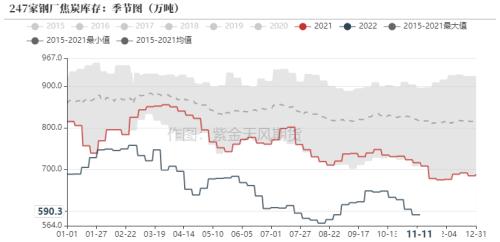

钢厂焦炭库存

247家钢厂焦炭库存590.25万吨,周环比-0.19万吨,微降;

近期宏观转向预期升温,预计下周钢厂焦炭将开始小幅补库。

数据来源:紫金天风风云、钢联、万得、汾渭

港口焦炭库存

港口214万吨,周环比+0.7万吨,有所回升;

随着期货盘面近日持续拉涨,市场情绪明显提振,部分贸易商入市采购,集港量有所增加,但整体情绪仍较为谨慎,港口成交不多。

数据来源:紫金天风风云、钢联、万得、汾渭

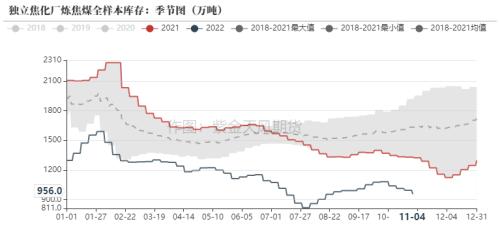

独立焦化厂焦炭库存

独立焦化厂全样本焦炭库存133.61万吨,周环比+11.65万吨,大幅回升;

焦炭发运周转率仍较为一般,叠加进入供暖季环保压制下游采购热情,带动焦企库存继续回升。

数据来源:紫金天风风云、钢联、万得、汾渭

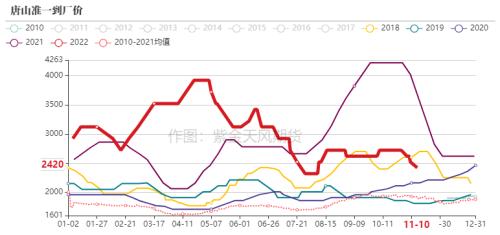

主要地区焦炭现货价

首轮提涨预期逐渐升温,预计下周将正式落地;

前期提降焦企较为积极配合,预计本轮提涨也将较为流畅。

数据来源:紫金天风风云、钢联、万得、汾渭

焦炭平衡表

数据来源:紫金天风风云、钢联、万得、汾渭

宏观预期转暖,焦煤持续拉涨

焦煤库存

随着宏观转好预期逐渐升温,焦煤各环节库存进一步下降,市场情绪开始转暖。

数据来源:紫金天风风云、钢联、万得、汾渭

焦煤现货价

近期随着期货盘面持续拉涨,下游采购有所增量,煤矿出货多有好转,线上竞拍多煤种成交不同程度上涨,少数前期价格调整较慢煤种延续补跌。蒙煤方面,口岸交投氛围逐步好转,贸易商挺价意愿较强,近两日短盘运费再度上涨,成本推动下蒙5原煤报价多涨至1530-1550元/吨左右。

山西焦煤仓单成本2313元/吨,蒙煤仓单成本2217元/吨。

数据来源:紫金天风风云、钢联、万得、汾渭

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!