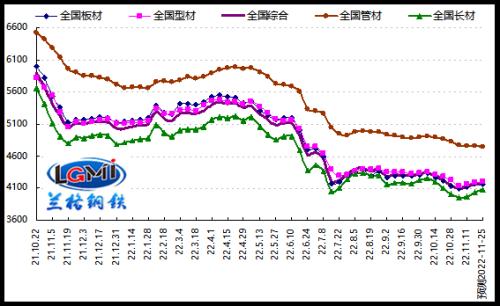

2022年第47周(2022.11.14-11.18)兰格钢铁全国绝对价格指数为4161元,较上周上升1.0%,较去年同期下降18.0%。其中,兰格钢铁长材绝对价格指数为4034元,较上周上升1.3%,较去年同期下降16.0%;兰格钢铁型材绝对价格指数为4186元,较上周上升0.7%,较去年同期下降17.6%;兰格钢铁板材绝对价格指数为4168元,较上周上升1.0%,较去年同期下降19.3%;兰格钢铁管材绝对价格指数为4762元,较上周下降0.1%,较去年同期下降20.3%。

据兰格钢铁网监测数据显示,2022年第47周国内部分地区钢铁原燃料及钢材产品计17类43个规格(品种)的价格变化情况如下:主要钢材品种市场价格震荡反弹,与上周相比,上涨品种维持稳定,持平品种略有减少,下跌品种略有增加。其中27个品种上涨,与上周持平;7个品种持平,较上周减少2种;9个品种下跌,较上周增加2种。国内钢铁原料市场稳中上涨,铁矿石价格上涨25-50元,焦炭价格维持平稳,废钢价格稳中上涨110元,钢坯价格上涨60元。

图1 兰格钢铁价格指数变化趋势图

目前国际环境更趋复杂严峻,世界经济下行风险在上升,国内疫情防控压力比较大,“需求收缩、供给冲击、预期转弱”三重压力叠加,对经济运行的影响加大,伴随稳增长政策效果的持续显现,我国经济顶住压力保持恢复态势。扩内需方面,切实用好政策性开发性金融工具,建立推进有效投资重要项目协调机制,提高项目的要素保障力度,加强专项债券项目进展情况监测调度,利用盘活地方政府专项债务限额存量相关资金支持重大项目建设,加快推动水利工程、交通基础设施、地下综合管廊等项目建设,促进尽快形成实物工作量。对于国内钢材市场来说,随着稳增长一揽子政策的不断落地实施,市场信心趋于稳定,强预期推动黑色系期货市场上行。而对于现货市场而言,由于季节性赶工需求的释放和期货市场的带动,现货市场呈现了震荡反弹的行情。

从供给端来看,由于钢价的震荡反弹,部分品种已经显示了弱盈利的态势,这也使得钢厂的产能释放动力加大,短期供给端将呈现承压恢复的态势。从需求端来看,由于工程项目赶工需求的释放,需求端的拉动力量也有所增强,但淡季影响也将逐渐发威,从而影响需求释放的强度。从成本端来看,由于钢价的震荡反弹,铁矿石和废钢价格也随之走强,使得短期成本支撑力度转强。短期来看,国内钢材市场将面临短期供给承压恢复,赶工需求明显释放,成本支撑转强的局面,据兰格钢铁周价格预测模型测算,下周(2022.11.21-11.25)国内钢材市场将呈现承压震荡的行情。

关键词阅读:钢材市场

- 固态电池催化连连!电池企业盯上低空市场,完美契合eVTOL市场需求

- 六部门部署开展绿色建材下乡活动,关注行业龙头估值修复契机

- 首次实现无人机跨海货运,低空经济蓝图加速落地

- 北京推进算力基础设施建设,2027年将实现全栈自主可控

- 海运市场掀起“涨价潮”,上海港、宁波港部分船司出现大柜供应紧俏问题

- 国务院发话!推动头部证券公司做强做优,中信证券、国联证券、东方财富等三类券商望受益

- 碳价突破百元大关,碳资产投资风口有望卷土重来

- 四川省职业教育条例5月1日起施行,差异化能力民办中职有望脱颖而出

- HBM霸主SK海力士产能版图再扩张,HBM市场有望快速增长

- 无人机项目首次入选智能交通试点,券商预计万亿市场开启