来源:混沌天成研究

观点概述:

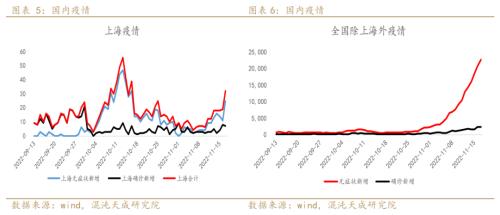

股市方面,本周市场表现的有点犹豫,本轮200多点的触底反弹,到目前以来,大部分板块都轮动了一遍,所以一些轮动完了,就短期见顶的观点出来了;另外,FY这个事情,整体确诊还在升级,局部地区还在加强FK,也让大家有所狐疑;还有,债券市场的流动性问题有可能带来一些承受赎回压力的基金被迫卖股票。

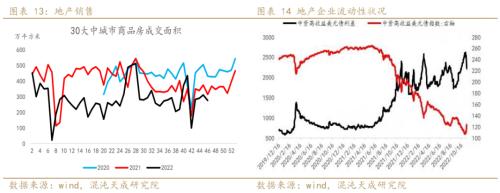

第一个担忧,如果市场没有主线题材,那我觉得每个轮动一遍,都涨涨修复下估值确实可以说是反弹到顶了,但是现在冒出来了地产链这个起码算半个主线题材的东西,这个时候除非地产证伪了,不然这个位置就见顶有点太早了;第二个担忧,如果FY停留在小作文阶段,那我觉得出现了明显的FK可能会打消大家的预期,但20条基本明确了缓慢放开的基调,这个时候出现这种FK反复的事情,我更愿意理解是代表着我们的放开并非直接躺平;第三个担忧,从债市的反应来看,似乎是稳住了。

整体而言,FY开始放松,地产大规模救市,海外紧缩暂时缓解,国际关系压力暂时缓解,甚至连游戏都出现了政策松动的特征,这么多宏观和产业层面的共振利好,想要快速扭转,是很难的,宏观和微观的利好效应是不同的,微观层面消息出来基本就有利多出尽的意思了,但宏观层面的驱动一般都是漫长而绵延,而FY是压制了国内经济3年的东西,现在明确出现了松动的信号,这是一个级别非常大的利好;对于股市而言,当前这波是熊转牛的第一波反弹,虽然不会直接牛市,但这里反弹才走了2个周K阳线就结束我感觉似乎也有点早,我倾向于指数层面还有个百点级别的鱼尾行情。

策略建议:

反弹可能还未见顶

风险提示:

疫情、地缘政治、国际关系

一

宏观

1、国际宏观

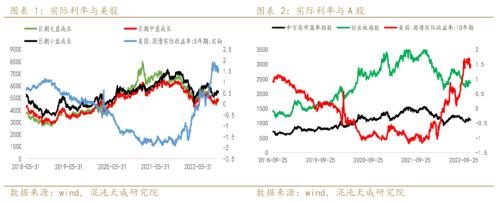

中长端的实际利率在联储更激进加息预期放缓的背景下,开始小幅回落,只要通胀不再反复,中长端实际利率的顶出来了。

高利率水平下,美国尤其是非美市场仍然面临着很大的衰退压力,美元我认为只是阶段性的调整,全球紧缩环境下美国基本面会好于非美,这个逻辑我认为会持续到全球的整体的紧缩结束才行,尤其是美国这边得看到结束的信号,现在还远没,只是阶段放缓而已,结合图形来看,我觉得美元应该还有最后一波。

2、国内宏观

尽管国内最近FY形势仍然严峻,但已经到了需要平衡经济发展的时候了,各种FY放松的传言和政策的边际调整也就应运而生。

货币政策层面,一度产生了债市的危机,但FY毕竟没有完全放开,经济景气恢复还需要时间,短期充其量会有FY宽松预期边际紧张,但大概率不会跟着海外去做收紧举措的。

经济形势的严峻,是理解我们最近一系列政策变化的根源,FY松动,地产松动,各种产业政策松绑,都是在显示政府的重心开始转向全力保经济增长上来了。

二

数据跟踪

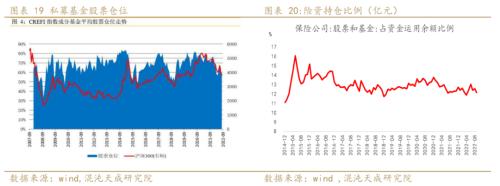

1、资金面;

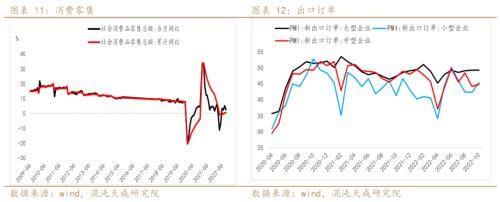

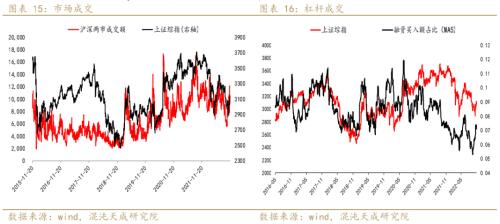

成交量最近保持稳定,基本都是万亿级别的水平。

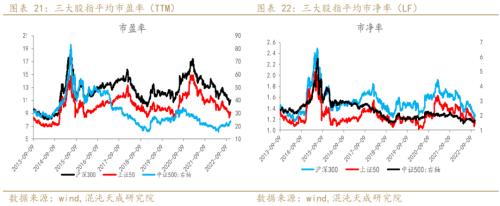

2、估值

熊转牛的第一波估值修复的反弹最近正在进行。

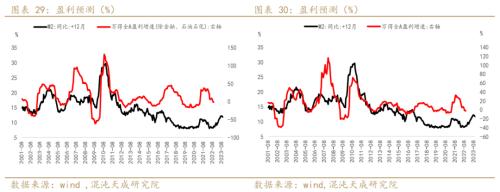

3、企业盈利

从企业盈利的预测来看,FY干扰了我们货币政策对经济景气的助推,现在这个政策正在逐步松动,那么2-3个季度后,我们应该就能看到企业盈利层面出现明显的拐点。

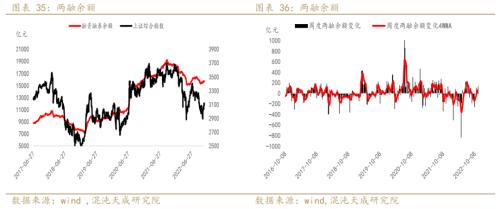

4、杠杆水平

此前的一波下跌可能是已经完成了场内的去杠杆,从融资余额的下跌程度来看,无论是总量还是边际,已经赶上18年了,当行情反弹起来,杠杆资金也会构成推动反弹的催化剂,现在来看还没出现明显的加杠杆行为,变相说明场内还在观望情绪中。

5、市场风格

市场明显是一轮超跌反弹的节奏,50之前跌的猛,现在整体反弹的猛。

关键词阅读:股指

- 脑机接口创新论坛将召开,脑机接口产业化正在快速打开

- 火电龙头业绩大增!燃料成本下降+用电量增长,灵活性支撑电源处于政策红利期

- 智界S7将于6月全球首发商用泊车代驾,智驾产业链三大受益方向明确

- 小米汽车将推出纯电SUV,同时规划更低价车型,关注零部件供应商

- 特斯拉财报后暴拉12%,廉价车型最快明年推出,关注产业链优质个股

- “最强AI芯片”有望9月量产,PCB产业链国产厂商竞争优势明显

- 财政部表示支持部分大中城市地下管网更新改造,广东有10余个观测站日雨量突破4月历史极值

- 在适度超前建设数字基础设施的过程中,智算中心建设成为电信运营商重点发力方向

- 恒力石化有望获得沙特阿美入股,荣盛石化与沙特阿美签署合作框架协议

- TV面板价格持续上涨,国内头部企业话语权明显提高