Mysteel解读:内外双驱动力减弱,棉价上行空间有限

来源:Mysteel农产品网

经历了“金九银十”失色的尴尬局面,又遇突如急来的疫情反扑形势,棉纺市场人士可谓是透心凉。进入11月份,郑棉期货虽然出现小幅反弹走势,但仍无力缓解棉市困顿局面。

USDA11月供需数据报告偏空

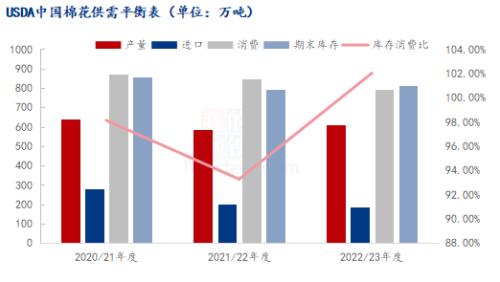

图1 USDA中国棉花供需平衡表

根据USDA最新数据报告显示,11月份中国棉花供需格局边际收宽,供需矛盾凸显。产量方面,2022/23年度国内棉花产量609.6万吨,环比上月持平,同比增加21.7万吨;进口量方面,2022/23年度棉花进口量189.4万吨,环比上月减少4.3万吨,同比调减15.2万吨。消费量方面,2022/23年度国内棉花消费量794.7万吨,环比减少21.8万吨,同比调减54.4万吨;期末库存方面,2022/23年度棉花期末库存815.7万吨,环比减少4.9万吨,同比调增18.8万吨;从库销比数据来看,2022/23年度棉花库存消费比102.03%,环比持平,同比增加8.75%,棉花库存压力仍较大,供应环境表现宽松。

下游开机率同比偏低,纺企产销转弱

图2 2020-2022年主流地区纺企开机情况

近期淡季行情凸显,下游订单情况表现不佳,纺企开机率下降。据Mysteel农产品数据监测,截至11月18日,主流地区纺企开机负荷为62.2%,周环比减幅0.48%,同比减少19.9%。纺企开机率同比下滑的主要原因,一是受疫情影响,棉花发运受阻,内地库的棉花货源不足,纺企原料库存低位运行,被迫降低开机负荷来维持生产。二是纺企订单表现不佳,下游买家买兴不足,终端需求释放有限。三是疫情防控升级影响,市场购买力下降,纺服消费降级。

纺织品服装出口数据同比下滑

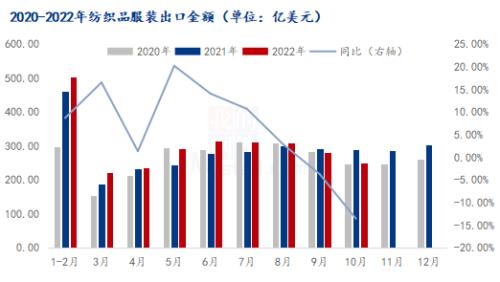

图3 2020-2022年纺织品服装出口金额

据海关数据统计,2022年10月我国纺织品服装出口额250.2亿美元,同比下降13.5%,环比下降10.8%。2022年10月我国出口纺织纱线、织物及制品113.7亿美元,同比下降9.1%,环比下降5.8%。2022年10月我国出口服装及衣着附件136.5亿美元,同比下降16.9%,环比下降14.6%。从9月份开始,纺织品服装出口数据开始出现拐点,由增转降,同比下降3.71%,进入10月份,纺织品服装出口数据加速下滑。由于全球经济衰退,经济形势不佳,海外消费市场不足,叠加新疆棉事件影响,外销订单受阻,外销驱动力减弱。

整体而言,棉花供需基本面情况仍偏弱,新棉陆续上市,棉花供应量持续宽松,下游需求表现疲软,内销订单失色,外销市场受阻,在内外销驱动力减弱情况下,棉花价格上行空间有限。未来仍需关注新棉公检量以及下游订单变化。

关键词阅读:棉花

- 实战拉胯“阵风”遭抛弃!法国坐不住了,甩锅难阻我国军贸DeepSeek时刻,军工利好云集Q3或迎爆发期

- 央行就CIPS业务公开征求意见 跨境支付产业有望加速发展

- 北京市发布首个6G产业专项政策,产业商业化有望提速

- 游戏版号审核加速,出海+AI两大逻辑成催化剂

- 央行发布“人民币跨境支付”新规,CIPS银行、服务商估值修复

- 环氧氯丙烷价格连日上涨,目前市场低价货源难寻

- 光伏行业召开重磅座谈会,硅片厂减产力度明显增强

- 三大EDA巨头恢复供应,“芯片之母”成焦点!国产EDA软件加速崛起

- 今日十大热股:中美贸易传来利好,PCB人气爆棚中京电子翻倍,4000亿巨头罕见涨停,8天6板妖股提示风险

- 亚洲最大卫星制造基地“强磁场”效应初显,带动5000亿元产值

京公网安备11010602200782号

京公网安备11010602200782号