华融融达期货:卖认沽期权如何进行风险管理

与往年相比,今年的“黑天鹅"事件非常多,“俄乌冲突”、“疫情防控”等事件都造成了权益市场的剧烈波动,对于认沽期权的卖方来讲更是难上加难。有些朋友习惯性进行双卖收租亦或是在价值低估的时候逆趋势卖认沽期权,都会被动陷入“价值陷阱”,造成较大亏损。那么在面临趋势被破的那一刻,原本的虚值认沽期权可能平值或实值时该怎么办呢?

方案1:优先止损,保住本金

当遇到期权价格、波动率和成交量齐升,同时支撑位被突破时,可能会出现下跌幅度较大的趋势性行情,此时的“飞刀”接不得,对于卖出虚值认沽期权来讲切记规避“左侧交易”的想法,最优选择依然是先平仓,后期等标的企稳再开仓,这样做的好处是能够避开情绪最为疯狂的一个阶段,让卖沽的头寸避免大幅亏损,同时在标的行情企稳后,还可以赚取降波的收益。

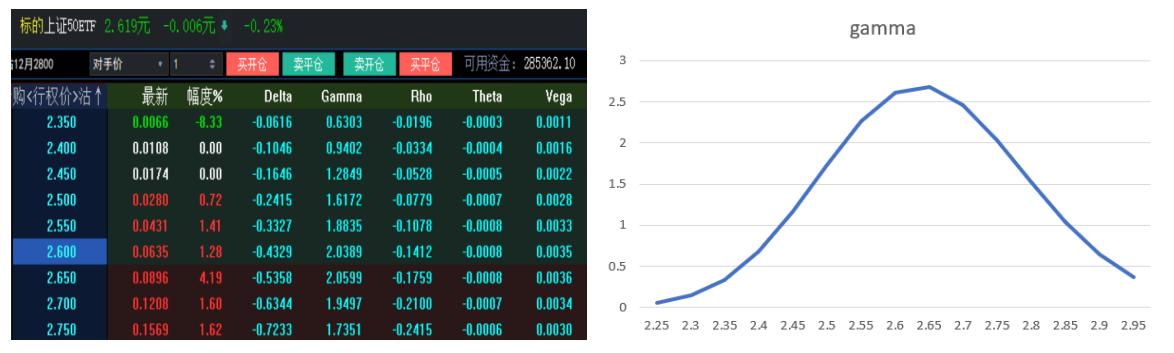

大多数卖出认沽期权的投资者是判断后市行情不会再下跌从而赚取时间价值的收益,如图1所示,投资者会通过线性外推判断在下跌趋势中会有支撑点位并卖出相对“较安全”的虚值认沽期权,通常卖出的虚值期权的delta值在-0.1到-0.3之间,这个区间的认沽期权权利金较为丰厚且行权概率较低,成交量较为活跃。但标的一旦持续下跌,虚值的认沽期权会越来越接近平值处,同时GAMMA的绝对值会越来越大,期权价格的波动加剧,导致持有的卖出认沽期权亏损增加。事实上,行情趋势下跌一般具有事件驱动,容易造成出现开盘跳空低开的情况,GAMMA值较大成为造成亏损的最大因素,短期优先止损就能降低账户被追保或爆仓的风险。

方案2:由卖认沽期权转换成认沽牛市价差

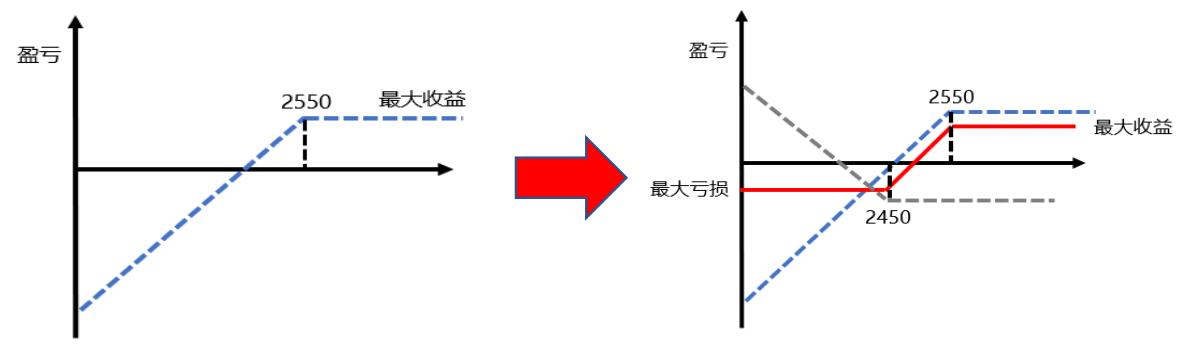

除优先止损外,对标的走势判断比较有信心的投资者还可以将卖虚值认沽期权转换成认沽牛市价差策略来降低持仓风险。例如当50ETF价格为2.6时,持有10张50ETF-P-2550的卖出头寸,可以拿出一部分的资金买入10张的50ETF-P-2450相同月份的认沽期权,通过买入相对便宜的认沽期权去防范潜在的“黑天鹅”。

如图2所示,理论上卖认沽期权存在亏损无限的风险,当标的跌破行权价时,此时的认沽期权随着到期日的临近DELTA值逐渐趋近于-1,此时可以通过买入行权价更低的认沽期权将最大亏损锁定,从盈亏结构图中可以看出,当50ETF跌至2450时该牛市价差达到最大亏损值,后面的行情即使50ETF继续下跌也不会造成额外亏损。从希腊字母的角度来看,如表1所示,卖出认沽期权策略是做空GAMMA和VEGA;做多DELTA和THETA,判断后市标的止跌企稳、波动率下降,赚取权利金。而在从卖认沽变成了牛市价差后,该策略依旧是做空GAMMA和VEGA;做多DELTA和THETA,并没有从本质上改变投资者的初衷,只是将字母裸漏的敞口变小。假如市场出现系统性风险,那么这些买入的认沽期权可以“保命”。作为期权的卖方,能赚多少时间价值、隐含波动率溢价回归都是要建立在能“活着”的基础上,先要保证不被追保再考虑盈利多少的问题,风控是一切盈利的前提!

结论

本文针对在面临市场行情短期波动较大时,卖认沽期权怎么规避风险这一问题,从希腊字母和期权策略结构进行讨论,首先,讨论了卖认沽期权的风险来源,主要是随着标的下跌,GAMMA绝对值的逐渐变大从而导致风险变大。其次,从期权策略结构和希腊字母的视角,讨论了卖认沽期权和认沽牛市价差的区别和差异。论证得出以下结论。在面临趋势下跌的行情中,将持有的卖认沽期权优先止损或将卖认沽期权转换成认沽牛市价差是较好的两种选择。

关键词阅读:期权

- 公用事业要涨价?六部委为地方政府提供政策支持

- 电信运营商持续加大智算投资,算力需求持续增长,上游光器件供需或趋紧

- 钨系产品价格持续走高,我国在供应端具有主导权,券商看至18-20万元/吨

- 华为全力打造鸿蒙为全球第三大移动操作系统,下游伙伴主要有四类

- 国家级及地方性政策密集出台,低空经济腾飞基础设施先行

- 发改委推动所有增发国债项目6月底前开工建设,基建投资、设备更新需求有望加速释放

- 煤炭产能储备制度+供给端收缩预期+高分红属性,机构建议关注煤炭历史性配置机遇

- 银行一季度业绩为全年中相对低点,关注市场对红利品种的配置需求及三条递进主线

- 中高端机床市场需求旺盛,设备更新+海外需求向好双轮驱动

- 船舶出口额同比增超110%,机构称新一轮大周期已至船舶优质资产性价比凸显