我的钢铁网讯:对于建筑钢材品种来说,冬季下游消费必然走下坡趋势。在这之前的10月中旬至11月初价格走现实与预期均弱的逻辑,价格进行了充分调整,其北方主要城市北京领跌全国,累计最大跌幅超过500元/吨,风险得到极大释放。回到当下,建筑钢材消费淡季真正来临,此前价格下跌风险有无完全释放,冬储即将来临,以及疫情管控,建筑钢材基本面将会发生哪些变化?影响价格核心逻辑在哪?下面通过基本面重点分析。

01

房地产预期悲观心态得到修复

进入11月份,房地产领域迎重磅级利好。从“第二支箭”支持包括房地产企业在内的民营企业发债融资,到允许商业银行与优质房企开展保函置换预售监管资金,再到房地产“金融支持16条”。系列房地产相关政策集中发布,被认为政策面加大房地产“托底”,房地产行业资金有望得到较大改善,促使市场对房地产用钢悲观预期得到一定修复。

政策从发布到落实,再到预期改善需要时间验证。特别关乎房地产的核心销售,能否产生提振,在与业内人士交流中,认为疫情三年,经济收入打折和产生的消费谨慎心理,房产销售难以给到乐观预期。目前看,政策发布后的窗口期,至少春节前后建筑钢材消费维持此前偏弱观点,可以说建筑钢材消费层面未有转向。

02

供给难有大幅收缩

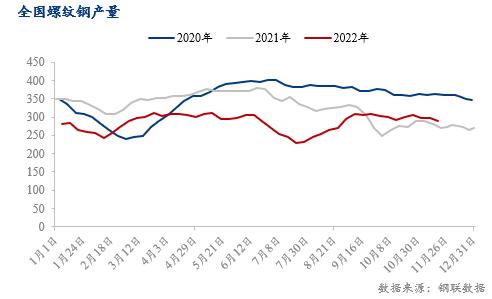

11月份以来,全国螺纹钢产量保持小幅下降,至目前周产量在290万吨左右,较全年周平均产量285万吨,仍高出5万吨。目前螺纹钢周产量在中位偏上,预期产量走势如何,第一个逻辑所处背景不同,去年政策要求全年产量同比不增加,钢厂选择在消费淡季集中减产,而确保完成全年任务。那么今年政策面并无相关要求。第二个逻辑,随着企业环保设备投产,排放达标,京津冀周边及其他地区空气质量持续改善,且目前限产主要影响烧结,而钢厂多有预备一定天数的烧结矿,因此短暂因为天气原因的停产,对于高炉正常运转的影响有限,预计,特别是重点区域京津冀限产力度大概率不会加严。第三个逻辑,最近价格反弹,钢厂亏损减少,也或抑制钢厂主动减产欲望。综合来看,尽管近期产量持续小幅下滑,但在没有政策面的干预下,以及相比停产的带来的损失,生产端很难出现大范围主动减产,因此难以对供给大幅度收缩抱有预期。

03

主动去库对价格形成的负反馈将减弱

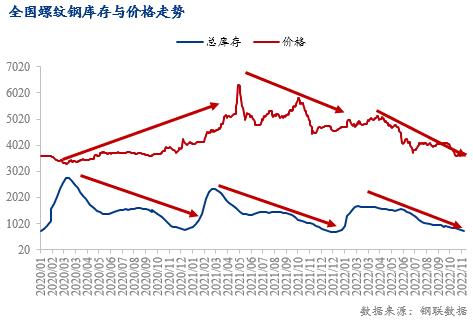

从库存与价格关联性来看,正向价格时,库存下降对价格为正向反馈,而反向价格时,库存下降对于市场而言往往为负反馈。观察近几年库存与价格走势来看,2020年价格正向运行时,库存下降价格越高,可以理解成被动去库价格上涨。2021年库存降价格震荡向下运行。再来看今年库存不断下降,价格不断向下,对于市场以库存判断价格的逻辑,变成库存下降对价格为负反馈,可以理解为主动去库价格下跌。

观察近几年全国螺纹钢库存不管是被动去库,还是主动去库,去库周期一般3月-12月,多在10月左右时间。按照惯例春节前1个月不管主动增库还被动,库存均为增库趋势。今年库存在保持同比低位的情况下持续去化,至目前已有9个月去库周期,可以说库存去化已在末端,考虑到今年春节较早,以及疫情管控影响,库存转向或在之后1个月左右的时间窗口。

从近几年价格与库存的逻辑关系推测,库存不管的被动还是主动增库,价格往往不会出现大幅下跌,价格更多的是反复震荡和上涨的表现。基于此判断,去库周期接近尾端,主动去库相对价格形成的负反馈将减弱。

04

总结

一、政策密集且较大力度“托底”房地产行业,未来民营房地产企业资金流动性得到有效缓解,将带动中长期用钢需求,较大程度缓解市场预期悲观的态度。不过,从政策发布后的窗口期,到实际改善尚需时间,因此短期建筑钢材消费维持此前偏弱观点,可以说建筑钢材消费层面未有转向。

二、尽管近期螺纹钢产量持续小幅下滑,但没有政策面减产或较大力度的干预,生产端很难出现大范围主动减产,因此难以对供给大幅度收缩抱有预期。

三、今年主动去库节奏将伴随淡季特征显现和春节前被动增库而转向,主动去库对市场形成的负反馈将减弱。

综合判断,基于10月中旬至11月初螺纹钢价格在现实和预期均弱的拖累下,价格进行了较为充分调整,风险提前释放有助于淡季真正来临,价格反而不会出现系统性风险,价格反复震荡或是大概率。

关键词阅读:钢材市场

- 脑机接口创新论坛将召开,脑机接口产业化正在快速打开

- 火电龙头业绩大增!燃料成本下降+用电量增长,灵活性支撑电源处于政策红利期

- 智界S7将于6月全球首发商用泊车代驾,智驾产业链三大受益方向明确

- 小米汽车将推出纯电SUV,同时规划更低价车型,关注零部件供应商

- 特斯拉财报后暴拉12%,廉价车型最快明年推出,关注产业链优质个股

- “最强AI芯片”有望9月量产,PCB产业链国产厂商竞争优势明显

- 财政部表示支持部分大中城市地下管网更新改造,广东有10余个观测站日雨量突破4月历史极值

- 在适度超前建设数字基础设施的过程中,智算中心建设成为电信运营商重点发力方向

- 恒力石化有望获得沙特阿美入股,荣盛石化与沙特阿美签署合作框架协议

- TV面板价格持续上涨,国内头部企业话语权明显提高