我的钢铁网讯:本周钢铁市场价格小幅下行,25日国内钢材指数(Myspic)综合指数报收144.93点,周环比下跌0.45%。国内主要品种均呈下跌态势,螺纹和无缝管以-0.78%,-0.67%下跌居前。供应方面,本周五大钢材品种供应919.74万吨,减量8.69万吨,降幅0.94%。库存方面,五大钢材品种总库存1289.43万吨,周环比减少25.27万吨,降幅1.9%。消费方面,本周五大品种周消费量降幅4.5%;其中建材消费环比降幅6.2%,板材消费环比降幅3.1%。本周五大钢材品种消费量受库存环比增幅明显收缩影响,整体消费环比减少啊。从同比表现来看,建材的螺和线同比低8.4%和9.6%;板材的热、冷、中同比高3.1%、5.1%和14.1%。

11月27日唐山钢市快报

今日早盘唐山钢坯出厂价格稳报3560元/吨,仓储含税出库价格报3630元/吨左右。上午钢坯市场成交一般,下游成品材价格主稳。

【型钢】

唐山型钢出厂:价格持稳运行,现主流钢厂价格工字钢3930元/吨,角钢3900-3930元/吨,槽钢3920-3930元/吨,盘中个别厂家优惠促出货无果,整体成交偏弱。

【带钢】

唐山145带钢市场:主流价格较昨下调10元/吨,市场主流报价3830元/吨,成交偏弱。

唐山355带钢市场:价格较昨午后下调10元/吨,现货主流3810元/吨,市场远期较现货资源价格低45-55元/吨,成交清淡。

【热卷、冷轧基料】

唐山开平板市场:价格暂稳,市场主流1500宽普开平板报3830元/吨,锰开平4000元/吨。市场偏冷清,报价为主。

唐山冷轧基料市场:价格较昨稳,市场主流3.0*1010为3830元/吨;3.0*1210为3830元/吨。采购情绪较低,报价为主。

【中板】

唐山中厚板市场:价格较昨暂稳,14-30普板报3830元/吨,低合金报4030元/吨。观望为主,成交一般。

【管材】

唐山焊管、镀锌管市场:焊管、镀锌管价格持稳,4寸3.75mm新国标热镀锌管,唐山华岐报4820元/吨;4寸焊管唐山华岐报4120元/吨,成交偏弱。

唐山市场盘扣式钢管脚手架:价格稳,2.5m立杆5700-5720元/吨,0.9m横杆5520-5560元/吨,斜拉杆5370-5420元/吨,含税过磅。价格持稳,成交观望。

【建材】

唐山建筑钢材市场:价格稳,现三级大螺纹3650元/吨,三级小螺纹3820元/吨,盘螺4020元/吨,商家报价较昨稳,目前成交一般。

全国各品种市场盘点

1、建筑钢材

本周全国建筑钢材价格震荡走弱。具体来看,本周疫情出现反复,需求释放不及上周表现。从我网库存数据来看,产量低位保持小幅减少态势,但厂库由降转增、社库降幅小幅收窄、表需本周也降至300以下。现货基本面整体走弱,市场积极情绪受挫。不过好在宏观方面的利好消息一定程度上缓冲了市场的悲观情绪。周整体价格以震荡走弱为主。

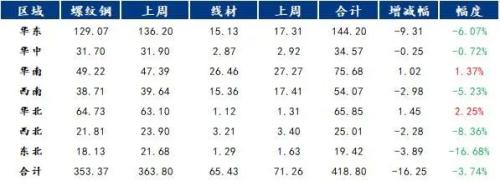

表1:全国建筑钢材库存汇总(11.17-11.25)

下周预测:

供给来看:供应方面,受亏损周期延长、采暖季限产、停产检修等因素影响,钢厂生产端受到明显限制。短期来看,供应端将维持低位,难有较大增量空间。

需求来看:当前需求已步入传统淡季时期,而本周部分城市疫情防控的加严再次拖累需求的释放,需求端急需利好消息刺激其入场积极性。短期来看,下周疫情对于需求影响仍将存在,另外传统淡季下需求的衰减也难以避免。

心态来看:现今需求面临淡季压力,商家无意在此期间形成累库局面。另外冬储临近,而现有价格下商家冬储意愿明显较低,这就导致短期内价格上行存在明显阻力。但近期宏观利好消息频发,或将成为推动价格上行的有效动力支撑。

综合来看,预计下周本地建筑钢材价格将呈震荡偏强趋势运行。

2、热轧板卷

本周国内热轧板卷市场基本持平。全国24个主要市场3.0mm热轧板卷价格均价为3975元/吨,较上周持平;4.75mm热轧板卷均价为3902元/吨,较上周下跌1元/吨。

华东市场方面:华东地区热轧板卷市场价格呈现底部抬升。截止发稿,1500mm普碳热卷主流报价3860-3880元/吨,1800宽卷报价4070-4080元/吨。1500mm低合金主流报价4070-4080元/吨,1800mm低合金报价4180-4190元/吨。本周现货价格跟随期盘共同上涨,市场刚需维持,库存呈现继续下降走势,变相给予市场支撑。虽然近期疫情影响消费,但基建赶工与制造业维持的态势尚存。外加北方资源未呈现南下趋势,供给略少,对于本地的供需格局看呈现供小于求的基本走势。因此就短期来看,商家观望心态占据,但宏观利好则继续带动市场,现货库存继续下降的节奏犹存,预计热轧板卷价格会呈现震荡偏强走势为主。

华南市场方面:本周广州热轧板卷价格盘整运行,需求表现一般。目前主导钢厂4.75mm以上普卷价格在3900-3910元/吨,低合金卷价格在4090-4110元/吨之间,整周广州热卷价格较上周小幅上涨10元/吨。市场方面,本周盘面震荡上行,但受限于下游需求表现不佳及疫情的影响,市场整体出货表现一般,因此多数商家报价较上周变化不大。资源方面,本周市场新资源到货仍旧不多,且随着逐步去库存,现本地热轧板卷现货库存进一步下降,据同口径统计,目前本地热轧板卷现货库存在44.3万吨左右,较上周减少4.5万吨。综合来看,考虑到下游需求表现一般及疫情影响延续,预计下周广东热轧板卷价格或将仍以盘整运行为主。

华北市场方面:本周京津冀主要城市价格涨跌互现,其中天津地区热卷较上周上涨20元/吨,北京地区热卷价格较上周持平,唐山地区热卷价格较上周下跌10元/吨。邯郸地区热卷价格较上周持平,石家庄热卷价格较上周持平。市场方面,华北由于环保限产,产量略有下降,加之当下钢企利润欠佳,钢厂生产积极性不高,今年上半年产量不饱和,为保明年生产基数,故不轻易检修减产。对供给端整体影响不大,故短期热卷产量保持小幅下降趋势。下游用钢有所减缓,工程赶工也接近尾声,终端需求表现欠佳,品种钢方面部分赶工的基建需求略有提升。整体来看,由于今年春节较早,正常交易时间缩短,加之对于后市心态面稍差,那么当下价格并不能达到冬储心理价位,故价格恐仍有下跌的空间。综合来看,预计下周京津冀热轧板卷价格或将弱势震荡运行。

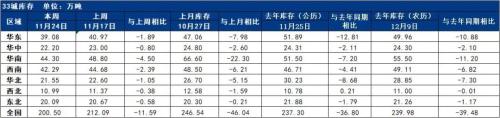

表2:全国主要区域热卷库存变化(11.17-11.24)

下周预测:市场成交主要以刚需为主,下端消费采购偏谨慎,投机消费未上升,但整体库存仍呈现继续下降,因此对市场支撑度仍可继续维持。就当前看,钢厂压力略有下降,亏损状态稍有改变,因此对于原料涨价的过程中,热轧价格也跟随呈现上涨趋势。目前市场消费继续维持,短期仍未出现大幅下降,因此就基本面尚可维持的情况下,底部缓慢上升预期犹存,价格会呈现震荡上行3800-3950元/吨之间调整。

3、中厚板

本周全国中厚板市场价格小幅下跌,成交表现一般。

市场方面:

本周上海市场中厚板价格窄幅下行,市场交投氛围减弱。截至发稿,市场主流普板价格3890元/吨,主流锰板价格4110元/吨,市场普中板现货价格较上周下跌10元/吨,低合金板价格较上周下跌20元/吨,普锰价差为220元/吨。从市场情况来看,本周期货盘面窄幅波动,下游采购心态趋于谨慎,需求表现不佳,现货价格弱稳运行。资源层面,上海社会库存周环比基本持平,部分北方资源在途,华东资源也在不断到港入库,市场供给表现还是较为紧凑。从宏观环境来看,市场处于去库大背景下,因需求表现乏力,钢厂产能相对压减,贸易商操作方面多降低库存,下游资源消耗缓慢,叠加前期中板价格的大幅下行,当下信心较难提振。综合来看,需求表现待进一步释放,贸易商心态多利空为主,预计下周上海中板市场价格窄幅震荡调整。

本周京津冀中厚板市场价格盘整运行,成交一般。截至发稿,本地市场普中板14-20mm现报价3790-3820元/吨。供应方面,原燃料价格走高,钢厂盈利受限,叠加河北等多地启动重污染天气应急响应,导致产能释放受限,产量小幅下降。需求方面,京津冀多个地区被封控、管控,部分地区静默,项目施工受到了明显影响,直接导致钢材需求量下降,成交下滑。市场方面,市场心态不稳,交投积极性不高。目前钢价在下有成本支撑,上有需求淡季制约下,将呈现区间震荡的行情,综合预计,下周京津冀中厚板市场价格延续盘整运行。

本周广州中厚板价格小幅下跌,以韶钢Q235B为例,现主流过磅价报4060-4080元/吨,其余如柳钢、宝钢、鞍钢过磅价4000-4030元/吨,价格较上周小幅下跌10-20元/吨。市场方面,虽本周盘面震荡上行,但受限于下游需求表现欠佳,加上部分商户心态偏空,短期仍以积极去库为主,因此全周中厚板报价小幅下探,且临近周终仍存议价空间。资源方面,本周市场新资源到货仍旧不多,随着逐步去库,现部分规格已出现紧缺,加上个别钢厂下月协议量将有所打折,部分商家保持谨慎出货,现本地中厚板现货库存进一步减少,据同口径统计,目前本地中厚板现货库存在19.1万吨左右,较上周减少0.2万吨。综合来看,虽市场中厚板现货库存持续下降,且后续到货量有限,但受限于需求不畅,预计下周广东中厚板价格将延续弱势盘整运行。

库存方面:全国中板库存总量为195.72万吨,较上周减少3.95万吨,其中华北区域减量最多。

表3:主要城市中板社会库存统计(11.17-11.24)

下周预测:本周中厚板市场小幅走弱,市场成交表现一般,供应端数据变化不大,市场需求情况没有明显好转,资源方面,本周社库继续下降,华东和华北区域占主要比例。综合来看,预计下周中厚板市场行情或将窄幅震荡运行。

4、冷轧板卷

本周全国冷轧板卷价格小幅下跌,成交方面不温不火,库存持续下降。基本面看,冷轧产量周环比小幅下降,厂库微增,社库继续小幅下降,整体库存微降。市场方面,本周黑色系期货盘面震荡运行,现货市场价格多以稳为主,部分市场小幅调整,商家心态仍谨慎偏悲观,再加上疫情反复,本周整体成交不佳。

价格方面:本周全国冷轧价格小幅下跌,截至发稿,1.0mm冷轧均价为4418元/吨,周环比下跌14元/吨。现主要市场价格如下:天津市场1.0mm鞍钢天铁冷卷报价4220元/吨,周环比下跌20元/吨;上海市场1.0mm宝钢青山冷卷报价4340元/吨,周环比下跌30元/吨 ;广州1.0mm鞍钢冷卷报价4340元/吨,周环比下跌40元/吨。

供应方面:Mysteel监测的29家冷轧板卷生产企业中,本周开工率85.11%,周环比持平;钢厂产能利用率81.99%,周环比减少0.73%;钢厂周实际产量为82.99万吨,周环比减少0.74万吨;钢厂库存40.79万吨,周环比增加0.53万吨。

库存方面:本网监测26个城市库存,本周冷轧板卷社会库存123.17,周环比减少0.87,月环比减少5.97,年同比(公历)增加0.71,年同比(农历)增加0.63。本网监测29个城市库存,本周冷轧板卷社会库存192.62,周环比减少1.14,月环比减少9.88,年同比(公历)增加6.60,年同比(农历)增加6.87。(单位:万吨)

表4:全国29个主要城市冷轧板卷社会库存统计(11.17-11.25)

下周预测:

供应方面:通过近期对钢厂调研看,部分钢厂接单较为困难,本周订货价小幅下调,且12月份将有部分钢厂实行冷轧产线年检,从Mysteel调研的样本企业预估下周周度产量继续维持在83万吨左右。

价格方面:预计下周全国冷轧板卷价格或将窄幅震荡运行。

心态/需求方面:由于疫情反复和需求持续疲软,11月份终端接单量或将仍然保持不温不火状态,市场心态谨慎偏悲观,对后市行情较为迷茫。

受近期疫情环境及期货走势影响,商家观望心态仍占据主流,且部分市场钢厂资源陆续到库,下周库存或将开始累积,预计下周全国冷轧板卷价格或将窄幅震荡运行。

5、型材

本周型钢价格整体呈现趋弱震荡走势,波动幅度较窄,周初稳中走弱运行,临近周末期现共振反弹拉涨,型钢价格小幅上探;供应方面H型钢维持高位,工角槽由于限产产量同比减少,厂库存不同程度累库,贸易商补库操作显犹豫。整体来看全国主流城市工角槽全国均价较上周下跌10元/吨左右,H型钢全国均价较上周下跌40元/吨左右。

价格方面:本周型钢价格整体呈现趋弱震荡走势,波动幅度较窄,周初稳中走弱运行,临近周末期现共振反弹拉涨,型钢价格小幅上探;供应方面H型钢维持高位,工角槽由于限产产量同比减少,厂库存不同程度累库,贸易商补库操作显犹豫。整体来看全国主流城市工角槽全国均价较上周下跌10元/吨左右,H型钢全国均价较上周下跌40元/吨左右。

表5:全国主要城市H型钢价格汇总(11.18-11.25)

表6:全国主要城市工角槽价格汇总(11.18-11.25)

供应方面:本周全国工角槽钢厂开工率为42.6%,较上周(38.3%)增加4.3%,产能利用率为30.14%,较上周(32.36%)减少2.22%。本周全国工角槽产量37.05万吨,较上周(39.78)减少2.73万吨;本周厂内库存93.52万吨,较上周(93.65)减少0.13万吨。

库存方面:11月25日Mysteel型钢社会库存统计:本周全国工角槽库存61.95万吨,较上周减2.62万吨;全国H型钢库存70.74万吨,较上周增0.18万吨。

下周预测:

供应方面:天然天价格下跌,轧钢厂轧制费减少,钢企利润稍有修复,工角槽钢量会转而增加,H型钢厂库社库压力较大,但整体产量依然维持较高水平;

库存方面:价格下跌以及临近冬储,贸易商补库操作显犹豫,去库速度明显放缓,厂库累库压力加大,社库去库速度放缓;

受疫情防控、冬储启动、刚需动力不足等因素影响,厂库首迎拐点,库存去化趋势也将随之由降转增,且因北方资源南下节奏加快,区域库存趋势表现分化,贸易商冬储操作价格预期低于目前价格,对于后期价格把控走势不明朗,供需仍呈供强需弱的态势,综合预计,下周国内型钢市场价格将继续走弱运行。

6、无缝管

价格方面:据Mysteel盘点数据显示:截至11月25日全国28个主要城市108*4.5mm无缝管均价5105元/吨,较上周继续下跌33元/吨,多数城市跌幅维持在30-50元/吨,其中东北地区无缝管价格环比上周持稳,华南、西北部分城市跌幅超过50元/吨。

原料方面:本周原料价格呈现弱势震荡运行,山东管坯价格环比上周下跌30-60元/吨,江苏管坯价格环比下跌10元/吨,本周管坯交投氛围一般。

利润方面:本周无缝管利润表现来看,山东无缝管厂利润明显增加、江苏无缝管厂利润持稳,以20#热轧,Ф108*4.5mm无缝管为例,山东地区样本企业无缝管厂利润为240元/吨,环比增加100元/吨,江苏地区样本企业无缝管厂利润为470元/吨,环比持稳。

管厂方面:根据mysteel调研全国无缝管生产企业情况来看,产能利用率66.47%,周环比下降2.06%,月同比增长2.28%;开工率58.2%,周环比增长2.46%,由于上周全国多数地区启动重污染天气应急响应,部分地区管厂生产受到一定影响,主要是以河北、山东地区无缝管生产企业为主。随着环保限产陆续解除,本周无缝管厂开工率维持小幅增长,然本周产能利用率维持小幅下滑,维持中低位水平。

库存方面:根据mysteel调研全国无缝管商家库存情况来看,本周全国无缝管社会库存65.29万吨,环比减少0.93万吨,其中厂内库存74.53万吨,周环比增加0.22万吨,月同比减少1.95万吨。

下周预测:

价格方面:本周期货整体表现震荡收涨,煤、焦、矿石价格表现相对强势,原料端对无缝管价格或形成一定支撑。

基本面方面:本周由于多地因疫情封控影响,全国物流受阻,下游采购意愿一般,多数商家以让利出货为主,本周成交较上周大幅下降,另外供应端依旧维持中低位水平,厂内库存继续增长,厂库继续承压运行,因此,无缝管基本面表现短期或难以支持无缝价格上行。

心态方面:市场贸易商心态表现一般,传统淡季,叠加疫情多点抬头,对于后市行情相对谨慎。

综合来看,目前无缝管基本面相对偏空,叠加部分利空因素导致市场情绪偏向谨慎,然宏观面降准落地,原材料价格相对强势,预计部分无缝管主流地区疫情逐渐平稳,基本面大概率环比改善,无缝管价格或持稳运行。

下周预判

供应方面,受亏损周期延长、采暖季限产、停产检修等因素影响,主要钢材品种供应延续低位水平,后期也无较大增量空间;库存方面,受疫情防控、冬储启动、刚需动力不足等因素影响,厂库首迎拐点,库存去化趋势也将随之由降转增。且因北方资源南下节奏加快,区域库存趋势表现分化,后期南方库存增速或将逐步提升。

总的来说,下周五大钢材品种供应仍有小幅减量预期,库存或整体环比转增,进而使得表观消费环比下降。另外,现阶段不管是厂家还是贸易商都普遍存在现金流持续亏损而不敢冬储的窘境,叠加供需双弱的基本面表现,钢材价格尚不具备持续性上涨的条件,整体依旧延续弱势运行。

关键词阅读:钢材市场

- 公用事业要涨价?六部委为地方政府提供政策支持

- 电信运营商持续加大智算投资,算力需求持续增长,上游光器件供需或趋紧

- 钨系产品价格持续走高,我国在供应端具有主导权,券商看至18-20万元/吨

- 华为全力打造鸿蒙为全球第三大移动操作系统,下游伙伴主要有四类

- 国家级及地方性政策密集出台,低空经济腾飞基础设施先行

- 发改委推动所有增发国债项目6月底前开工建设,基建投资、设备更新需求有望加速释放

- 煤炭产能储备制度+供给端收缩预期+高分红属性,机构建议关注煤炭历史性配置机遇

- 银行一季度业绩为全年中相对低点,关注市场对红利品种的配置需求及三条递进主线

- 中高端机床市场需求旺盛,设备更新+海外需求向好双轮驱动

- 船舶出口额同比增超110%,机构称新一轮大周期已至船舶优质资产性价比凸显