铁合金周报:市场暖风吹,周中价格逆转

来源:CFC金属研究

摘要

下半周市场宏观利好政策频出,价格V型反转,基本收复上半周所有跌幅。目前,市场仍处宏观利好窗口期,黑色系市场氛围偏暖。虽然钢厂继续减产,铁合金消耗需求环比下降。但是,进入12月份钢厂补库周期,下游低库存状态下,补库将阶段性提振环比需求,补库的力度将超过消耗需求环比下降的力度。整体来看,短期市场偏强运行为主。但是,现阶段铁合金供给仍在非常高的水平。钢厂补库周期结束之后,上游钢厂累库压力较大。因此,中线角度仍然建议上游钢厂择机在盘面兑现利润为主。主要观察2302和2303合约。

策略:

短期价格偏强,观望为主;中期关注补库逻辑兑现之后,上游工厂择机在盘面上兑现利润的机会。

风险提示:

钢厂大幅减产、冬储不及预期

一

政策吹风,升贴水快速切换

本周前三日期货价格大幅下跌,硅铁跌600元/吨、硅锰跌400元/吨,01合约基差明显走阔;下半周市场利好情绪频发,11月24日国常会提及降准,25日央行宣布12月5日降准0.25个百分点,且地产支撑政策传言四起,期货价格完全收回上半周跌幅,伴随着基差再次走缩。马上进入12月份,钢厂招标陆续开启,初步招标结果略超上月100-200元/吨。此外,钢厂将陆续开始补库,需求环比改善预期增强,叠加利好政策接连出台,预计下半周市场氛围偏强运行。

二

消耗需求走弱,但补库窗口临近

日均铁水产量明显回落,钢厂盈利一般。最新一周钢厂日均铁水产量222.5万吨,较前期高点下降近18万吨,钢厂生产强度继续下降。盈利水平方面,吨钢利润水平一般,钢厂盈利率略超2成。需求淡季来临,钢厂盈利能力难以明显改善,钢厂生产强度短期看不到增量。预计铁合金实际需求仍将维持低位。

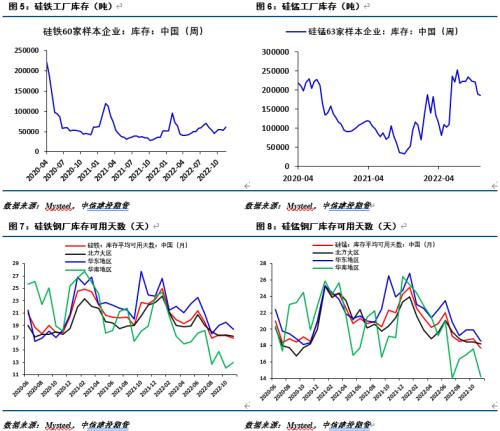

上游硅铁小幅增库,硅锰小幅去库。硅铁工厂库存6.11万吨,环比小幅增加0.85万吨;硅锰工厂库存18.5万吨,环比小幅下降0.3万吨。上游整体库存压力仍然明显高于往年同期。

但是,临近钢厂补库窗口期,钢厂极低库存水平状态下的补库短期可缓解上游压力。硅铁钢厂库存可用天数16.96天,硅锰钢厂库存可用天数17.68天。12月份进入钢厂补库周期,且补库压力较大,补库需求兑现下,铁合金需求有望环比明显改善。

三

硅铁宁夏复产,硅锰供给高位

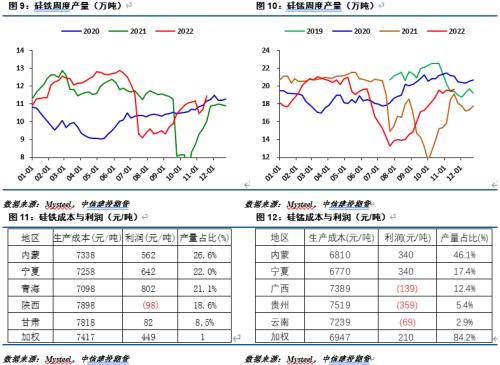

硅铁产量明显回升,硅锰仍然维持高位。得益于宁夏三元区域复产,硅铁周度产量11.45万吨,环比上周增加8500余吨。硅锰周度产量19.63万吨,环比上周小幅增加1300吨,供给仍然维持高位。当前主要原料价格基本见底,生产成本具备一定刚性,但主流地区利润尚可,铁合金供给预计仍将保值高位。

高供给下,钢厂补库结束之后,上游工厂仍将面临春节之后的高库存压力。按照现在的生产强度推算,春节后硅铁工厂库存或将超过10万吨。类似地,工厂硅锰库存18.9万吨,较去年高近14万吨,春节后硅锰工厂库存或将超过30万吨。但是,对这一点的担忧,需待钢厂补库逻辑交易完毕之后。

四

结论与操作建议

下半周市场宏观利好政策频出,价格V型反转,基本收复上半周所有跌幅。目前,市场仍处宏观利好窗口期,黑色系市场氛围偏暖。虽然钢厂继续减产,铁合金消耗需求环比下降。但是,进入12月份钢厂补库周期,下游低库存状态下,补库将阶段性提振环比需求,补库的力度将超过消耗需求环比下降的力度。整体来看,短期市场偏强运行为主。但是,现阶段铁合金供给仍在非常高的水平。钢厂补库周期结束之后,上游钢厂累库压力较大。因此,中线角度仍然建议上游钢厂择机在盘面兑现利润为主。主要观察2302和2303合约。

京公网安备11010602200782号

京公网安备11010602200782号