来源:CFC农产品研究

一、行情回顾—蛋价走弱,盘面走强:

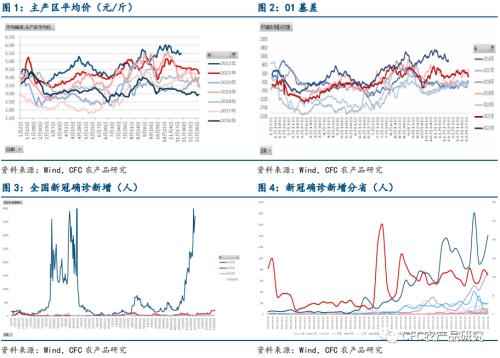

本周蛋价反弹。11月25日鸡蛋主产区均价为5.51元/斤,较上周同比-2.91%,主销区均价为5.61元/斤,较上周同比-2.72%,周六周日蛋价稳定。本周01盘面上涨较多,01基差仍处深度贴水。最近疫情较为严重,昨日新冠确诊新增为3648人,新增无症状感染者3.59万人。

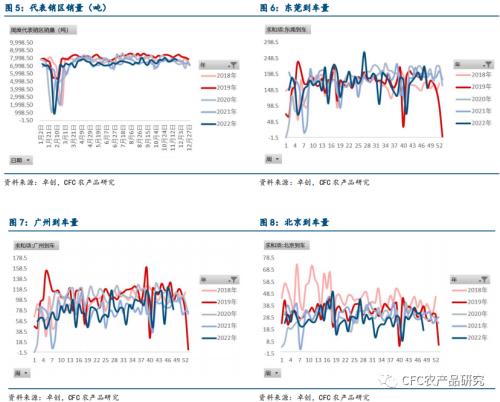

本周鸡蛋代表销区到车方面,卓创数据显示下降,但因为疫情,有鸡蛋在市场外销售而未统计,实际销售未如此大幅下降。

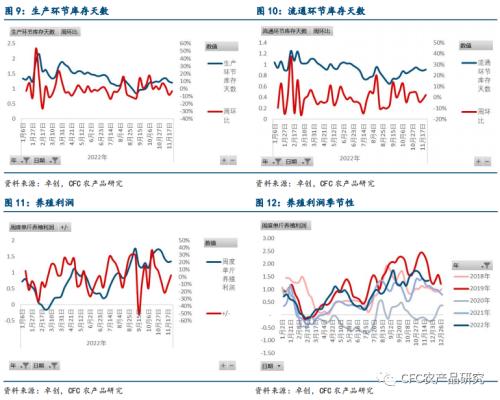

本周生产环节库存天数下降,流通库存天数小幅上升,截至周四生产环节库存天数1.2天,较上周同比-3.23%,流通库存天数0.91天,较上周同比2.25%。豆粕价格回落,玉米价格上行,养殖利润小幅反弹,现为1.35元/斤(11月24日)。

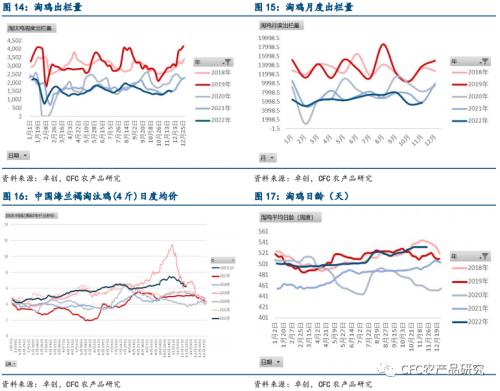

淘鸡方面,因为疫情,最近一周河北、山东等北方有屠宰场未开工,淘汰量受影响,本周淘鸡出栏由上周的1534万羽降到1472万羽,而按照以往季节性规律以及之前开工率连续三周回复的情况本周淘汰鸡本应达到1700万羽,这样相当于少淘300万羽,下周预计还会持续影响,对存栏形成一定压力。周五中国海兰褐淘汰鸡(4斤)日度均价为6.22元/斤,同比上周-6.47%。淘鸡日龄较上周持平为532天。

二、行情展望——蛋价受疫情支撑,01盘面短期见顶压力。

淘鸡节奏直接关系存栏压力:10月延淘情况较严重,10月淘汰鸡出栏量为5380万只,相比9月淘汰鸡出栏量8017万只下降了33%。一般来说淘鸡年后价格较低,养殖户会在年前淘汰掉本批老鸡,今年春节为1月22日,即这两个月时间会淘汰掉较多鸡,如果集中在最后临近年前才淘汰则对淘鸡价格和鸡蛋价格不利。现屠宰场开工率数据显示近三周开工率显著反弹,本周开工率受疫情影响降低,使本周淘鸡少淘约300万羽,预计下周情况持续,本月有一定存栏上升压力,但是压力有限。

产蛋率已经恢复至超过去年同期水平,但超过幅度不大。

需求方面,今年整年消费偏疲软,春节备货可能也无较多亮点。但是短期主销区疫情可能刺激恐慌备货,推升蛋价,10月鸡蛋需求量大涨主要为全国疫情严重,而现在新冠新增人数继续攀升(现在相比2021年和2020年除武汉时期的疫情更为严重),但国家卫健委开始放松防疫管控,后期加价抢货的情况可能会较以前疫情时期有所缓解,但一般来说如果疫情管控越放松,后期会带来越长时间的疫情爆发期,年前疫情预估还会持续。

替代品方面,蔬菜价格已跌到较低位置,后期跌价空间可能有限(化肥成本等支撑),暂时难以构成新的冲击,猪价跌落较多,但短期若无大幅度回落(如20元/斤以下)不太能形成拖累,2021年猪价拖累蛋价是因为猪价处于十分低位水平。肉鸡价格仍处于高位,肉鸡苗价格仍在不断攀升,肉鸡市场仍处于较为火热状态。关注猪价和肉鸡价格变化。

综上所述,存栏看淘鸡数量恢复的情况,目前卓创数据显示的淘鸡进程可能使存栏有微增的压力,密切关注下周北方屠宰场恢复生产情况,年前按照往年12月较多淘汰量淘汰则明年1月2月的存栏压力均不大(微增趋势)。需求方面10月全国大面积新冠疫情刺激大量备货需求,对蛋价支撑较大,11月疫情对蛋价也有一定支撑,未来至少一个月疫情还会持续。替代品暂时不构成新的冲击。

预估蛋价会继续缓慢走弱(疫情的支撑力度仍在),年前蛋价走弱的空间有限,预计会在5.2元附近(按目前疫情的进展以及政策状态,若放松管控需重估,屠宰场开工滞后太久也需重估),年后如前所述存栏压力并不太大。技术面上鸡蛋指数仍在短期上升趋势中,02030405仍有上升支撑,01未来一两个交易日可能有短期见顶压力,目前位置空头等待拉涨做空,多头等待落价做多,前面4200位置附近为支撑位,现建议观望为主,每日行情请关注日报。

关键词阅读:鸡蛋

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!