来源:CFC金属研究

本文来源于高盛对于2023年全球经济展望

一、美国可能避免经济衰退

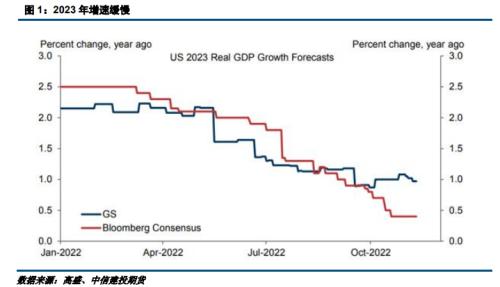

2022年Q2以来,由于重新开放的推动作用减弱、实际可支配收入下降以及积极的货币紧缩,美国经济增长放缓至低于1%的潜在速度。高盛预测2023 年的增长仍大致保持在该水平。

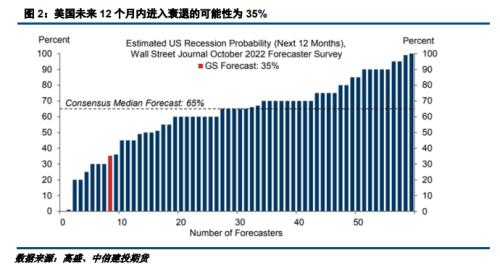

预计美国经济在未来12个月内进入衰退的可能性为35% ,远低于《华尔街日报》最新调查中预测者 65%的中值,并且接近该范围的底部。

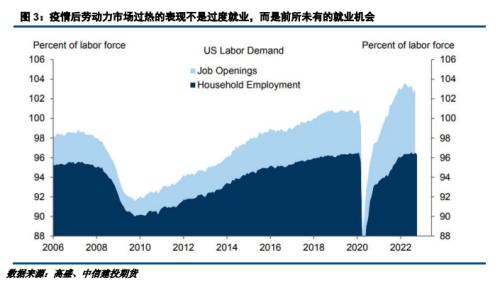

疫情后劳动力市场过热并非表现在过度就业,而是表现在前所未有的职位空缺。2020-2021年,职位空缺激增。但就业在劳动力中所占的比例上升到疫情前的水平,并非高于。

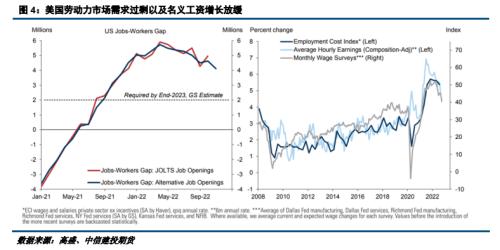

然而,现在需求已经放缓,大流行已经消退,失业救济已经正常化,过剩储蓄正在减少。职位空缺和工作人员缺口正在迅速下降,高盛估计,就业缺口已从峰值的近 600 万下降至略超过 400 万。部分原因是工作岗位与工人之间的差距缩小。目前名义工资增长已放缓至与工资增长 4.25%一致的水平。

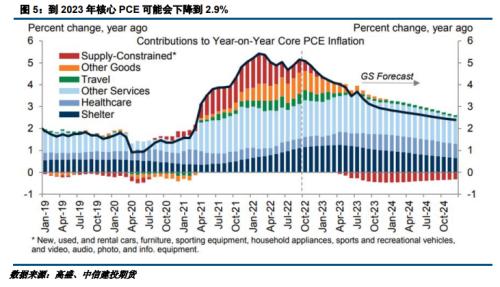

总之,高盛预计核心PCE通胀率将从 9 月的 5.1%降至2023年12月的2.9%。高盛预计,供应受限且利润率仍较高的耐用商品,如二手车,将推动整体核心通胀放缓的近一半。

于劳动力市场具有弹性,通货膨胀率仍在上升,除非经济进入衰退,否则2023 年高盛不会看到任何降息。在无衰退预测中,美联储只在 2024 年第二季度实施了第一次温和的25个基点的降息。

二、欧洲的轻度衰退

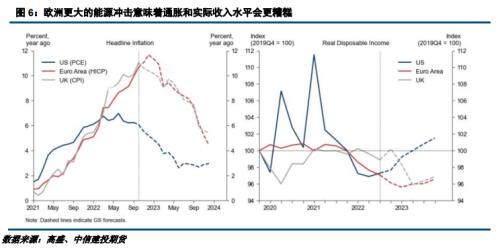

与美国相比,欧元区和英国可能陷入衰退。其原因是家庭能源账单的增长幅度更大、更持久,这将推动整体通胀率在欧元区达到 12%的峰值,在英国达到 11% ,远高于美国。

高盛预测到2023Q1欧元区的实际收入将进一步下降 1.5%,到2023Q2,英国的实际收入会进一步下降 3%,在下半年出现回升。因此,高盛预计欧元区2022Q4-2023Q2期间实际GDP累计下降 0.7%,英国 2022Q3-2023Q2 期间实际GDP累计下滑 1.7%。

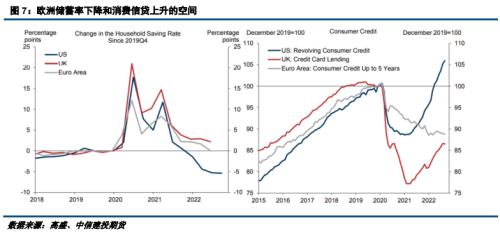

欧洲可能会从以下三个方面帮助美国完全避免衰退。首先,德国芯片密集型产品和汽车的产量增加,这大致抵消了能源密集型产品的持续下降。其次,家庭储蓄率的任何下降都将支持消费支出,正如美国在 2022 年初实际收入大幅下降时所发生的那样。欧洲有储蓄率下降和消费信贷增长回升的空间。最后,尽管大部分重新开放的收益已经过去,但欧洲仍从服务业的反弹中受益。

高盛预计,一旦欧洲退出温和衰退,GDP 不会大幅反弹。主要原因是,在新能源供应充足方面实现了效率提高。此外,从2023年下半年开始,财政政策的转变将成为拖累。考虑到即将到来的硬数据的弹性和高盛对天然气价格不太高的路径,高盛将 2023 年欧元区的增长预测上调至-0.1%。

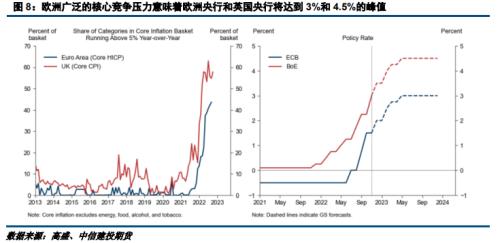

尽管大宗商品推动了最初的总体价格飙升,但在通胀意外上升后,欧元区和英国的核心类别的价格压力显著扩大。高盛预计欧元区核心通胀将在 12 月进一步攀升至 5.3%的峰值,在2023年底因商品反通胀而逐渐降至略高于 3%。预计英国核心通胀率目前正在达到峰值,到2023 年底也将降至3%。

鉴于深度衰退的风险降低和持续的通胀压力,预计欧洲央行将在5月份加息 150 个基点,达到 3%的最高存款利率。高盛维持对2月第二次加息 50 个基点的预测,欧洲央行最高利率3%左右的风险是两面性的,上行风险来自持续的核心通胀,下行风险来自更深的衰退或意大利主权风险的爆发。考虑到劳动力市场紧张、工资压力高以及通胀稳定,高盛预计英国央行将把银行利率再上调150个基点至4.5%的最终利率。

三、中国的颠簸重新开放

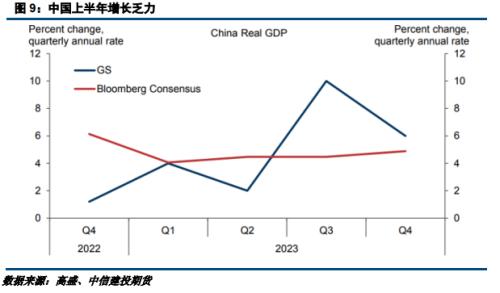

预计中国上半年增长缓慢,下半年随着经济重新开放出现更明显的反弹,22Q4和 23Q1的经济增长将疲软,因为零新冠肺炎政策(ZCP)可能会在冬季继续实施。事实上,最近病例的急剧增长导致 Q4 的年化率远低于预期的1.2%。

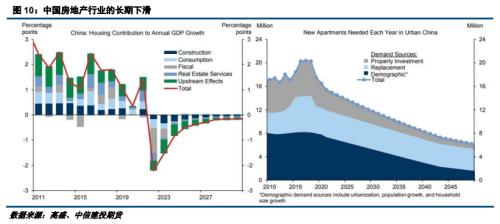

预计新冠肺炎谨慎态度以及其他不利因素将持续拖累中国经济增长。在周期性方面,如果国内经济反弹,财政政策将收紧,随着全球对科技、住房和新冠肺炎相关产品的需求进一步放缓,中国与疫情相关的出口热潮将消退。此外,随着房地产行业持续下滑并面临人口逆风,明年的增长将减少约 1.5 个百分点。

总需求相对温和的反弹,加上其他亚洲经济体在重新开放期间通胀上升相对有限,也推动了高盛对 2023 年通胀和货币政策的乐观预测。高盛预计明年核心 CPI 将仅从 0.7%略微回升至1.2%,政策利率将保持在2%的水平。

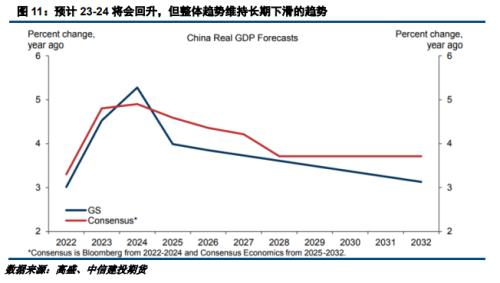

预计近年来中国实际增长的放缓,很大程度上与 2023 年的潜在增长放缓相对应,仅为4.2%。由于人口和生产力的疲软以及房地产市场的长期下滑,未来十年的趋势增长将进一步放缓至略高于 3%。

四、总结

2023 年的关键经济问题是各国央行是否能够在不出现衰退的情况下,或者至少在不出现深度衰退的情况之下,将通胀率降至更可接受的水平。高盛相当乐观,但存在重大风险。

一个风险是,通胀压力仍然很普通,以至于各国央行别无选择,只能继续大力紧缩,那么衰退可能变得不可避免。在汇率贬值和通胀预期上升的环境下,欧洲和新兴市场经济体的央行可能被迫进一步紧缩。另一个主要风险是,潜在通胀确实有所下降,但各国过于关注滞后的通胀指标。美联储官员已明确表示,他们不仅关注CPI租金数据,还关注更多的领先指标;此外,许多央行已经放慢了加息步伐做。

除了核心通胀动态,高盛仍然关注政治和地绿政治冲击,这可能通过更高的不确定性、更紧的金融条件或对商品供应的负面影响影响全球经济。意大利、巴西和美国的中期选举来来去去,没有重大的市场干扰。此外,拜登总统和主席最近的会晤承诺,至少会缓解中美之间的一些紧张局势,这也可能有助于通过谈判解决俄乌战争。

但是到目前为止,俄乌战争的解决似乎还没有达成,价格上限对俄罗斯石油的影响尚不确定;中东的政治不稳定有可能对能源巿场造成另一次打击。因此高盛谨慎乐观的全球经济前景仍然充满巨大风险。

关键词阅读:全球经济

- 固态电池催化连连!电池企业盯上低空市场,完美契合eVTOL市场需求

- 六部门部署开展绿色建材下乡活动,关注行业龙头估值修复契机

- 首次实现无人机跨海货运,低空经济蓝图加速落地

- 北京推进算力基础设施建设,2027年将实现全栈自主可控

- 海运市场掀起“涨价潮”,上海港、宁波港部分船司出现大柜供应紧俏问题

- 国务院发话!推动头部证券公司做强做优,中信证券、国联证券、东方财富等三类券商望受益

- 碳价突破百元大关,碳资产投资风口有望卷土重来

- 四川省职业教育条例5月1日起施行,差异化能力民办中职有望脱颖而出

- HBM霸主SK海力士产能版图再扩张,HBM市场有望快速增长

- 无人机项目首次入选智能交通试点,券商预计万亿市场开启