『简要:11月份国内钢铁市场价格震荡反弹。铁矿石均价、焦炭均价下,月度成本支撑力度有所减弱,但原料价格逐步上涨带动成本逐步走强;12月份,国内疫情散发多发、季节性需求减弱将对国内钢材市场形成制约,但稳增长政策落地夯实的强预期、钢价的相对低位运行,“冬储”操作有望逐步打开,同时原料成本支撑逐步走强。兰格&;;腾景钢铁大数据AI辅助决策系统预测,12月份国内钢材市场将呈现震荡小幅反弹趋势。』

一、十一月份国内钢铁市场震荡反弹

11月份,受原料成本相对坚挺以及赶工需求明显释放,以及在国家稳增长政策加力的共同带动下,市场信心和预期有所提振,国内钢材市场呈现震荡反弹的行情。不同类别钢材走势有所差异,其中长材、板材、型材有所上涨,而管材小幅下跌。

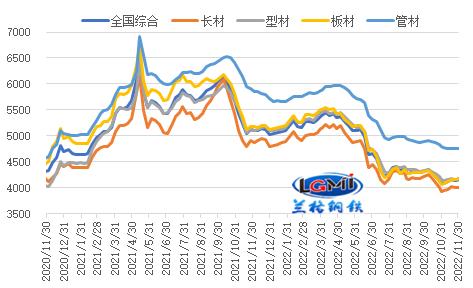

据兰格钢铁网监测数据显示,截至11月底,兰格钢铁全国钢材综合价格为4161元/吨,较上月末上涨84元/吨,环比涨幅为2.1%,年同比下跌18.1%。其中,长材价格为4014元/吨,较上月末上涨77元/吨,涨幅2.0%,年同比下跌17.5%;板材价格为4189元/吨,较上月末上涨122元/吨,涨幅3.0%,年同比下跌18.6%;型材价格指数为4185元/吨,较上月末上涨27元/吨,涨幅为0.6%,年同比下跌18.0%;管材价格为4761元/吨,较上月末下跌34元/吨,跌幅为0.7%,年同比下跌19.0%(详见图1)。

但从月度均值来看,则呈现下移趋势,据兰格钢铁网监测数据显示,11月份,兰格钢铁全国钢材综合价格均值为4126元/吨,较上月下跌122元/吨,环比跌幅为2.9%,钢价水平相对低位。

图1 兰格钢铁价格指数(LGMI)走势图

分品种来看,兰格钢铁网监测的8大钢材品种10大城市均价显示,11月底,各品种价格与上月底相比以涨为主,其中,热轧卷板涨幅最大,为5.0%,其他品种涨幅在0.3-3.1%之间;而无缝管跌幅最大,为2.2%;H型钢跌幅略缓(详见表1)。

表1 10大城市8大钢材品种价格涨跌情况表

单位:元/吨,%

二、钢铁行业供给分析

1、钢铁生产环比回落 同比仍保持增长

10月份,由于钢厂利润收缩以及需求疲软,钢厂生产积极性下降,检修减产增多,带动钢铁产量环比明显回落,但由于上年同期基数偏低,同比仍保持增长。国家统计局数据显示,10月份,我国生铁产量7083万吨,同比增长11.9%;粗钢产量7976万吨,同比增长11.0%(详见图2);钢材产量11485万吨,同比增长11.3%。

从粗钢日产来看,10月份全国粗钢日均产量为257.3万吨,环比下降11.2%,10月份粗钢产量及日产水平同比增速虽有所回落,但仍延续两位数增速。

从累计产量来看,仍呈现同比下降局面。1-10月,我国生铁产量72689万吨,同比下降1.2%;粗钢产量86057万吨,同比下降2.2%;钢材产量111639万吨,同比下降1.4%。

图2 我国粗钢月度产量数据

11月份以来,终端需求释放动力不足,钢厂亏损压力依然较大,从而压制了钢厂的产能释放。从高炉开工率变化来看,钢铁企业生产释放力度呈现继续回落的态势。据兰格钢铁网调研数据显示,11月份全国百家中小钢企高炉开工率的均值为76.7%,较10月份回落2.5个百分点,已经回落到了8月份的水平,较上年同期高4.9个百分点。

从重点大中型钢铁企业旬产数据来看,大中型钢铁生产企业产量在11月上中旬保持相对低位运行态势。据中国钢铁工业协会统计数据显示,11月上中旬重点钢企累计粗钢日均产量199.4万吨,较上月累计日产下降3.5%,同比上升12.0%。

随着冬季的深入,有效施工的时间逐渐减少,终端需求的释放力度也将减缓,钢厂面临着成本端和需求端的双重挤压,钢厂库存居高不下,钢企利润再次收缩,从而使得钢厂的产能释放受限。据兰格钢铁研究中心估算,11月份全国粗钢日产将维持在250万吨左右的水平。12月份由于上年的翘尾,以及年底保稳,粗钢日产环比将有明显回升,但同比增幅有限。

2、钢材社会库存持续下行

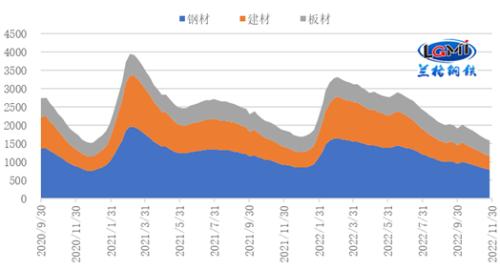

11月份,钢材社会库存持续下降,库存水平继续低于上月同期,且降幅明显扩大。据兰格钢铁网监测数据显示,截至11月底,兰格钢铁网统计的29个重点城市钢材社会库存为796.0万吨,月环比下降14.2%,降幅较上月扩大10.9个百分点,年同比下降15.9%。其中,建材社会库存为379.0万吨,月环比下降16.3%,降幅较上月扩大15.3个百分点,年同比下降23.2%;板材社会库存为417.0万吨,月环比下降12.1%,由升转降,年同比下降7.9%(详见图3)。11月份钢材社会库存的下降,一方面反映产量下降,市场供应压力下降;另一方面,市场需求继续稳定释放,消耗部分库存;此外,也需要关注当前流通环节采购意愿不足的问题。

图3 国内每周钢材社会库存走势图

三、成本分析:矿焦价格震荡反弹 成本支撑逐步走强

11月份以来,海外铁矿石市场供应和发运量相对平稳,港口库存持续回升,但在钢价震荡反弹带动下铁矿石市场呈现震荡上涨行情,但全月均价仍延续下移。据兰格钢铁网监测数据显示,截至11月底,唐山地区66%品位干基铁精粉价格为915元/吨,较上月底上涨30元/吨,涨幅为3.4%;进口铁矿石方面,澳大利亚61.5%粉矿日照港市场价格为760元/吨,较上月末上涨120元/吨,涨幅为18.8%。

焦炭方面,11月份以来,因钢企盈利能力薄弱,钢焦持续博弈,焦炭价格经历三轮提降,随着月底钢价的反弹,以及焦企亏损加剧,焦炭价格第一轮提涨落地。据兰格钢铁网监测数据显示,截至11月底,唐山地区二级冶金焦价格为2450元/吨,较10月底下跌200元/吨。

在进口铁矿石持续反弹、焦炭价格提涨落地带动下,成本支撑逐步走强。兰格钢铁研究中心成本监测数据显示,使用11月底购买的原燃料生产测算的兰格生铁成本指数为134.9,较上月同期升1.9%;普碳方坯不含税成本较上月同期增加53元/吨,增幅为1.7%。

四、钢铁行业需求分析

1、出口需求:钢材出口环比、同比增长 后期仍有望保持同比增长

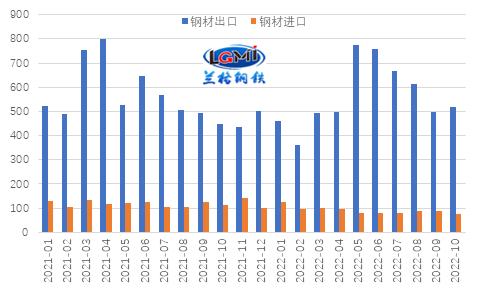

在前期价格优势显现、出口订单回升的带动下,10月份我国钢材出口结束连续4个月环比回落的趋势,再现环比回升态势。海关总署发布数据显示,2022年10月份,我国出口钢材518.4万吨(详见图4),较9月份增加20.0万吨,环比增长4.0%;从同比来看,由于去年同期基数低,同比仍保持增长态势,同比增长15.3%,增幅较上月扩大14.0个百分点。累计数据来看,1-10月,我国出口钢材5635.8万吨,同比下降1.8%,降幅较上月收窄1.6个百分点。

进口方面,制造业景气度下滑,用钢需求疲软带动进口钢材保持低水平,10月份我国进口钢材77.2万吨,较9月份减少11.9万吨,环比下降13.4%,同比下降31.5%;1-10月,我国进口钢材911.5万吨,同比下降23.0%。

图4 我国月度钢材进出口情况

当前,我国钢材出口环比结束连续四个月回落,呈现回升态势。当前我国钢材出口价格优势有所不足;且在海外经济逐步放缓影响下,钢材需求有所减弱,我国钢材出口订单指数持续回落。11月份我国钢铁业新出口订单继续回落,其中,中物联钢铁物流专业委员会调查的钢铁企业新出口订单指数回落1.9个百分点,至45.8%;兰格钢铁网调研的钢铁流通企业新订单指数回落0.4个百分点,至46.0%。兰格钢铁研究中心预计后期我国钢材出口量环比仍有放缓压力,但由于上年基数偏低,后期月度钢材出口量同比仍有望维持正增长。

2、国内建筑需求:建筑钢材需求将明显减弱

10月份,固定资产投资累计增速有所回落,较上月回落0.1个百分点,至5.8%。分领域看,1-10月份,基础设施投资(不含电力)同比增长8.7%,较1-9月回升0.1百分点,连续六个月加快;制造业投资同比增长9.7%,增速较上月回落0.4个百分点;房地产开发投资同比继续回落,同比下降8.8%,降速较上月扩大0.8个百分点,继续呈现基建投资持续发力、制造业投资保持韧性、房地产投资依然承压的结构性分化特征。目前金融支持地产融资政策频出,金融16条措施支持房地产市场平稳发展,贷款可合理展期,政策力度提升明显且落地迅速,地产链修复在即,市场风险预期好转,将有望带动地产相关指标企稳。

11月份,建材需求表现相对平稳。兰格钢铁网统计的11月份13个重点城市建筑钢材日均成交量为14.0万吨,较10月份(12.8万吨)增加1.2万吨,反映在稳增长政策的加快落地下,重点项目赶工需求有所释放,带动建材需求有一定恢复。12月份,稳增长政策下基建投资仍有望维持较高增长,但房地产投资仍延续负增长态势,对用钢需求仍形成优劣分化效应,同时南北方冬季深入,建筑钢材需求预计将明显减弱。

3、国内制造业需求:制造业用钢需求承压释放

10月份制造业方面表现相对平稳。国家统计局数据显示,10月份,制造业规模以上工业增加值同比增速为5.2%,较上月回落1.2个百分点;1-10月,制造业规模以上工业增加值同比增长3.4%,增速较1-9月回升0.2个百分点。兰格钢铁研究中心监测的15项主要用钢产品产量数据中,10月份同比呈现增长的产品由上月的9项减少到8项,累计同比呈现增长的产品仍保持为7项,反映部分制造业需求仍相对平稳。

中国物流与采购联合会、国家统计局服务业调查中心发布的2022年11月份中国制造业采购经理指数(PMI)为48.0%,较上月下降1.2个百分点,连续2个月在收缩区间运行且大幅下降,表明经济恢复态势进一步放缓,回升动力明显不足。特别是新订单指数明显下降,反映制造业需求不足,需求收缩已成为制约经济恢复最突出的问题,而疫情散发多发对经济恢复和政策落实的外在冲击较大,对制造业恢复形成阻力,抑制制造业用钢需求释放。

五、十二月份国内钢铁市场预测

从国外环境来看,全球经济仍面临严重通胀形势及经济衰退风险,货币政策继续趋紧,全球制造业PMI持续下行,外需减弱趋势延续,国际资本市场及大宗商品市场依然承压。

从国内环境来看,稳经济一揽子政策和接续措施加快落地见效,政策性开发性金融工具、设备更新改造专项再贷款和财政贴息、扩大制造业中长期贷款投放等一系列举措集中显效,工业增长动力、投资信心将继续增强。

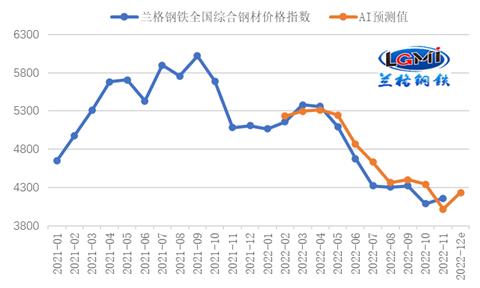

图5 兰格|腾景钢铁综合价格指数AI预测(元/吨)

综合来看,国内钢材市场依然面临全球经济收缩压力持续加大的冲击,而国内疫情散发多发、季节性需求减弱也会明显制约,但稳增长政策落地夯实的强预期、钢价的相对低位运行、“冬储”操作有望逐步打开,同时原料成本支撑逐步走强。兰格&;;腾景钢铁大数据AI辅助决策系统预测,在强预期与弱现实的博弈下,2022年12月份国内钢材市场将呈现震荡小幅反弹趋势。

关键词阅读:钢材市场

- 国内首个抗量子攻击护盾成功装备应用,密码产业迎来革命性机遇

- 华为P70发售“箭在弦上”,关注光学领域升级

- 上交所督促“铁公鸡”回报投资者,政策短期有利于大盘风格和红利策略

- 各地房地产项目“白名单”稳步推进,关注当前估值较低、可能受到市值管理考核要求的央企

- 新“国九条”鼓励证券机构以并购重组为抓手做优做强,行业集中度有望进一步提升

- 我国超导量子计算机全球访问量突破500万,量子产业或成为全球科技竞赛下一站

- “以旧换新”有望撬动2700亿元家电市场,出口链、工具方向、高股息低估值方向利好盘点

- 国际金价年底有望2700美元?多家黄金上市公司预喜一季报

- 新“国九条”重磅发布,红利策略配置价值凸显

- 全球最大的钴生产国刚果考虑限制出口,以推动价格回升