建筑钢材:四季度背离季节性规律,强预期难落地

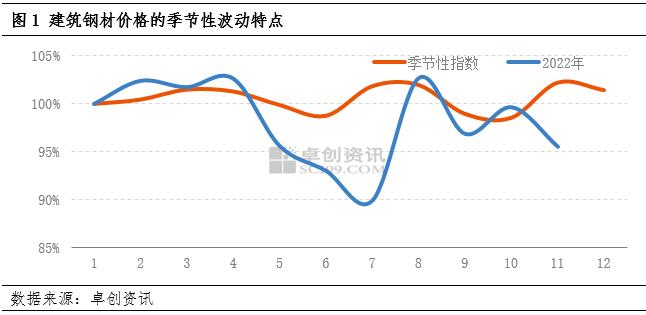

【导语】建筑钢材本是季节性特征显著的产品,“金三银四”和“金九银十”是其需求旺盛的阶段,一般“上涨行情”较需求释放提前一个月的时间开始,但2022年这种规律明显被打破,甚至是部分时间背离这一规律。研究发现,其内在逻辑看似是供需不平衡导致,实则是“弱现实”和“强预期”的矛盾。

截止到11月30日,2022年4季度全国螺纹钢均价3864元/吨,环比下跌4.49%,呈现先涨后落趋势。从季节性来看,过去20年10月份一般为下跌行情,主要是经过了8-9月份的价格上涨后,钢企开工率增加,对接需求的释放,进入10月份以后下游施工方进入稳定施工期,短期未有批量需求释放,价格出现回落。11月份,施工方前期采购基本消耗,且气温逐步降低,存在赶工期情况,进而需求再次释放,带动价格上涨。2022年10-11月份价格呈现先涨后跌走势,背离季节性规律,看似是供需不平衡导致,但深入研究发现,其内在原因实则是“弱现实”和“强预期”的矛盾。

表层逻辑:供需不平衡

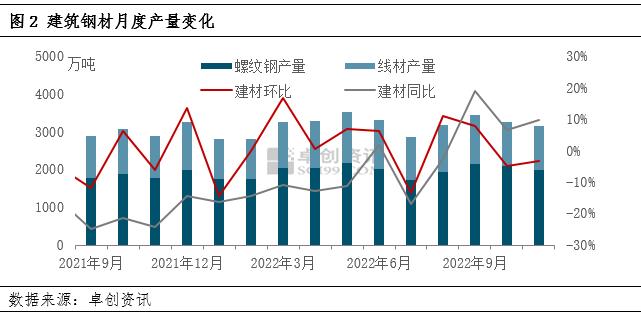

10-11月份,卓创资讯调研建筑钢材月度平均产量为3214.1万吨,环比8-9月份均值减少98.7万吨,降幅2.98%,同比去年同期增加8.12%。行情整体呈现下行趋势,钢企两月平均毛利-33元/吨,处于亏损状态,生产积极性不足,执行检修增加,促使产量环比下降。同比增加,主要由于2021年下半年钢企执行严格的粗钢减产政策,同期10-11月份钢企月度产量处于低位,而2022年初钢企就逐步实施粗钢减产,进而下半年无明显的政策减产情况。

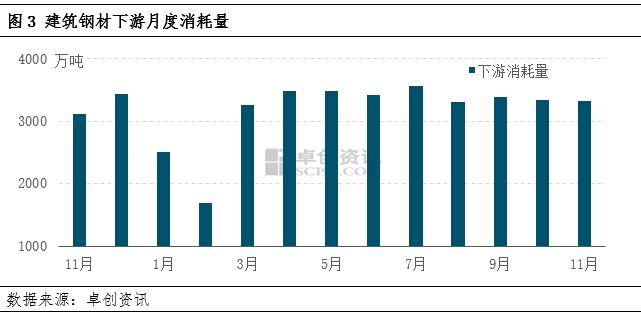

建筑钢材下游消耗量同样呈现下降趋势,10-11月份卓创资讯数据模型显示建筑钢材月度平均消费量为3214.1万吨,环比8-9月份均值下降14万吨,降幅0.42%,较产量降幅收窄2.56个百分点。需求持续萎缩,较10月下降11月增加的需求季节性规律存在一定矛盾,但由于其收缩幅度小于产量降幅,对价格是存在一定支撑作用的。

综合来看,10-11月份建筑钢材呈现供需双降特点,且供应降幅大于需求降幅,供需不平衡状态甚至有所缓和,由此供需不平衡不是推动价格震荡下行的原因。

深层逻辑:需求端“弱现实”和“强预期”矛盾

从季节性规律来看,“金九”需求旺季后,价格呈现震荡下行走势,而进入11月份,下游赶工期推动之下,价格会再次向上运行,2022年则明显有所区别。

8月份,在“金九”预期下价格上涨,但进入9月份之后,需求仅仅是微增未得到放量兑现,对行情难以起到提振作用,甚至是出现了“负反馈”。市场预期未落地,且前有“金三不金”的前提之下,市场信心逐步转弱,钢企和贸易商积极降库,利空成材行情。

11月份,美国10月未季调的CPI同比增长7.7%,前值8.2%,预期7.9%。市场认为持续“爆表”的通胀情况似乎出现了降温迹象,加息拐点即将出现,期货震荡上行,加之房地产政策边际逐步放松,前期不断落空的需求预期在11月份“赶工期”的带动下会有效释放,现货市场参与者信心回升。此次,预期依旧为转为现实,强预期的需求未得到验证,房地产仍旧处于资金偏紧和需求萎缩的状态,市场情绪再次转弱。“强预期”迟迟难以兑付,本就弱势的市场进入年内冰点,多数贸易商选择继续清库存等待冬储,11月份的季节性上涨也就难以实现。

由此,供需不平衡仅仅是行情背离季节性规律的表层原因,深层原因是“弱现实”和“强预期”的矛盾。另外,需求持续走弱的背景下,“强预期”在本年度或转为“弱预期”,市场将信心和关注度转向2023年,螺纹钢期货2305合约较2301合约走势较强也初步验证了这一说法。

关键词阅读:建筑钢材

- 公用事业要涨价?六部委为地方政府提供政策支持

- 电信运营商持续加大智算投资,算力需求持续增长,上游光器件供需或趋紧

- 钨系产品价格持续走高,我国在供应端具有主导权,券商看至18-20万元/吨

- 华为全力打造鸿蒙为全球第三大移动操作系统,下游伙伴主要有四类

- 国家级及地方性政策密集出台,低空经济腾飞基础设施先行

- 发改委推动所有增发国债项目6月底前开工建设,基建投资、设备更新需求有望加速释放

- 煤炭产能储备制度+供给端收缩预期+高分红属性,机构建议关注煤炭历史性配置机遇

- 银行一季度业绩为全年中相对低点,关注市场对红利品种的配置需求及三条递进主线

- 中高端机床市场需求旺盛,设备更新+海外需求向好双轮驱动

- 船舶出口额同比增超110%,机构称新一轮大周期已至船舶优质资产性价比凸显