来源:CFC金属研究

摘要

本期策略:

铁矿:2305 合约多单继续持有

钢材:2305 合约观望为主,若05合约回调至3600下方,可适当参与盘面冬储

钢材方面:十一月钢材基本面始终处于供需双弱、库存低位运行的局面,盘面受预期因素及市场情绪主导。宏观方面,海外加息预期偏于缓和,国内最大的利好在于防疫政策的优化及地产市场政策底部的确立,进一步的货币宽松及稳增长政策仍值得期待。供给方面,在钢厂盈利偏低及预期不足的情况下,后续螺纹产量大概率维稳,钢厂大规模减产或增产动力不足。需求方面,需求进入淡季已是确定性的事实。总体而言,11月钢价受强预期主导,价格中枢随政策落地而不断抬升,市场情绪偏暖。钢价向上弹性受制于房地产长期预期和国内疫情放开的阶段性影响。产业端需要注意国内钢厂复产节奏,若钢厂集中大规模复产,将为钢价带来较大的回调风险。

铁矿方面:十一月铁矿价格强势运行,近期铁矿价格受宏观利好因素及市场情绪的驱动明显,钢厂持续低库存的情况下补库预期也有强化。供应端,11月铁矿发运端偏宽松,全球铁矿石发运量环比基本持平。需求端,成材需求进入季节性淡季,铁矿石需求下行,本期铁水产量环比微增,部分钢厂按需补库。库存端,本月铁矿247家钢企进口库存呈持续去库趋势,近两周略有回升。港口库存微增,贸易商投机意愿上升。近期钢厂盈利处于低位,下游需求进入淡季,在短期偏于悲观的情况下,钢厂会继续保持低原料库存策略。近期重点关注钢厂补库节奏及12月美联储加息力度。

不确定因素:

疫情反复,冬储不及预期,美联储加息

一

螺纹

1.1 本周现货市场表现:

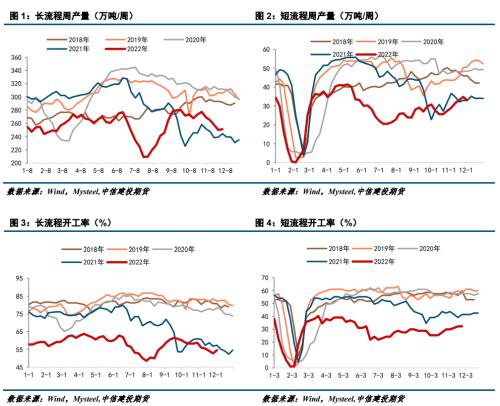

1.2 螺纹供给:长短流程产量分化

11月螺纹产量持续下行,一方面是部分钢厂受疫情扰动及限产停产影响,另一方面是受到季节性因素的影响。Mysteel数据显示,11月份螺纹产量环比下降,截至12月3日,螺纹周度产量284.14万吨,月均周度产量为298.37万吨/周,去年11月月均周度产量为294.67万吨/周,同比增加3.70万吨/周,增幅1.25%,11月产量环比减少13.20万吨/周,降幅4.24%。

从工艺角度来看,11月长短流程产量表现分化,长流程产量下降而短流程产量增加。截至12月3日,长流程周度产量251.15万吨,环比基本持平,11月月均周度产量为258.61万吨/周,环比减少14.52万吨/周,降幅5.61%,同比增加14.32万吨/周,同比增加5.86%。11月部分钢厂因亏损自发性限产减产,长流程产量持续下滑。短流程周度产量32.99万吨,环比下降5.26%,11月月均周度产量为32.33万吨/周,环比增加5.75万吨/周,增幅21.64%,同比减少1.57万吨/周,降幅4.62%。11月部分前期检修的电炉复产,短流程产量及开工率均有提升,废钢价格的下行和到货量增加也是利好因素。后期大概率维稳,钢厂大规模减产或增产动力不足。

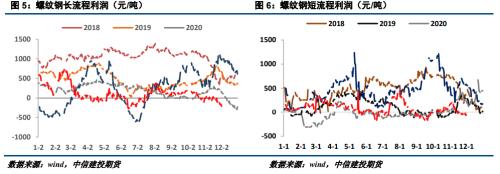

本月钢材价格有所好转,焦价第二轮提涨落地,持续挤压成材利润。就各区域利润情况来看,北方地区钢价偏低,且目前需求受天气及疫情干扰严重,钢厂小幅亏损,吨钢亏损程度在200元/吨以内。南方部门钢厂还能继续盈利。从钢厂生产状态来看,11月长流程利润持续下探,短流程利润有所好转,目前长流程利润维持在-200元/吨左右,短流程利润在-60元/吨附近。

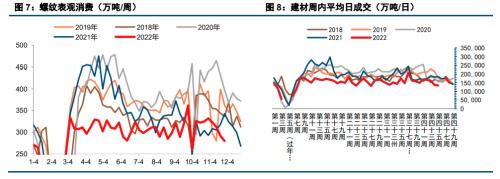

1.3 螺纹表需:需求淡季确立

表观消费方面,11月表需301.41万吨,环比减少6.53万吨。11月表需相比10月继续下滑,需求进入淡季已是确定性的事实。尤其是在疫情的冲击下,上周螺纹表需超预期提前回落至300万吨以下。本周国内迎来新一轮冷空气,需求受到天气等因素干扰的程度继续加重,需求下滑也算预期之内。

11月建材消费日均15.02万吨,环比减少0.76万吨,降幅5.05%,同比降幅21.97%。高频数据上,本周237家贸易商本周日均成交13.39万吨,环比减少0.44万吨。本周建材成交量偏低,随着天气转冷及施工需求季节性下滑,建材进入需求淡季。

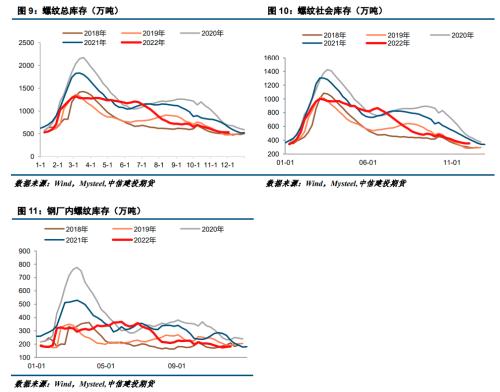

1.4 螺纹库存:去库态势延续,月末首次垒库

截止12月3日,螺纹总库存536.64万吨,环比10月份的619.58万吨减少82.94万吨。11月份螺纹供需双双下降,需求高于产量,整体表现为去库。钢厂低盈利状况下低库存,11月基本延续10月的去库态势,社库厂库均呈处于低位,库存结构健康。本周螺纹社库厂库均有垒库,相较于往年时间提前,一方面因为螺纹产量稳定而需求季节性回落,另一方面是因为多地疫情频发影响钢厂出库及钢材消费。垒库是压制01合约上方空间的主要因素。

二

热卷

2.1 热卷供需:产量月末回升,需求较有韧性

Mysteel周度数据显示,截至12月3日,热卷周度产量297.59万吨。11月热卷产量先降后升,月均周度产量为298.37万吨,去年11月月均周度产量为294.67万吨/周,同比增加3.7万吨/周,增幅1.24%。11月热卷产量先受到疫情及天气因素的影响回落,后因轧线复产而阶段性回升。

截至12月3日,热卷表需305.19万吨。11月热卷周均表需为309.11万吨,环比10月的306.99万吨增加2.12万吨,增幅0.69%,同比去年11月的300.82万吨增加8.29万吨,增幅2.76%。11月热卷需求表现较强,已高于2021年同期水平,但相较19、20年仍有差距。下游消费若能稳定在305-310万吨之间,热卷的库存能顺利去化到年底。出口延续偏弱格局,并没有明显修复。

2.2 热卷库存:11月持续去库

热卷11月份持续去库。截至12月3日,热卷总库存276.75万吨,环比10月去库53.76万吨,其中厂库去库3.9万吨至80.07万吨,社会库存去库49.86万吨至196.68万吨。目前热卷供需面表现良好,总库存处于历史较低水平,在需求仍有支撑的情况下,低库存给予热卷价格较好的支撑。

2.3 钢材总结:

回顾11月份,钢材基本面始终处于供需双弱、库存低位运行的局面。11月以来螺纹基本面进入供需双弱的格局,盘面受预期因素及市场情绪主导。11月初,螺纹期货受旺季需求证伪、市场情绪悲观的影响跌破3400点位,市场情绪处于底部,随后防疫政策放松等利好消息开始炒作,盘面反转上行。11月11日,随着防疫二十条的出台以及房十六条公文的流传,关键性宏观利好政策落地,盘面兑现疫后经济复苏及地产行业复苏的预期。之后随着降准政策及各种地产新政的出台,盘面阶段性受到推动而上行。

宏观方面,11月海外加息预期偏于缓和,美联储对12月加息表态偏中性,主流机构预计12月大概率加息50bp。国内最大的利好在于防疫政策的优化及地产市场政策底部的确立,中国11月官方制造业PMI48,前值49.2,低于市场预期的49,钢铁行业PMI40.1,近两月持续下降,目前国内经济处于强预期弱现实的局面,进一步的货币宽松及稳增长政策仍值得期待。

供给方面,11月螺纹产量持续下行,一方面是部分钢厂受疫情扰动及限产停产影响,另一方面是受到季节性因素的影响。在钢厂盈利偏低及预期不足的情况下,后续螺纹产量大概率维稳,钢厂大规模减产或增产动力不足。热卷产量先受到疫情及天气因素的影响回落,后因轧线复产而阶段性回升。

需求方面,11月表需相比10月继续下滑,需求进入淡季已是确定性的事实。尤其是在疫情的冲击下,上周螺纹表需超预期提前回落至300万吨以下。本周国内迎来新一轮冷空气,需求受到天气等因素干扰的程度继续加重。热卷需求表现较强,已高于2021年同期水平,但相较19、20年仍有差距。下游消费若能稳定在305-310万吨之间,热卷的库存能顺利去化到年底。出口延续偏弱格局,并没有明显修复。

库存方面,11月钢材总体呈去库态势,螺纹供需双双下降,需求高于产量,整体表现为去库。钢厂低盈利状况下低库存,11月基本延续10月的去库态势,社库厂库均呈处于低位,库存结构健康。本周螺纹社库厂库均有垒库,相较于往年时间提前,一方面因为螺纹产量稳定而需求季节性回落,另一方面是因为多地疫情频发影响钢厂出库及钢材消费。热卷目前供需面表现良好,总库存处于历史较低水平,在需求仍有支撑的情况下,低库存给予热卷价格较好的支撑。

总体而言,11月钢价受强预期主导,价格中枢随政策落地而不断抬升,市场情绪偏暖。钢价向上弹性受制于房地产长期预期和国内疫情放开的阶段性影响。产业端需要注意国内钢厂复产节奏,若钢厂集中大规模复产,将为钢价带来较大的回调风险。冬储越来越近,目前价格偏离钢贸商理想价位,若05合约回调至3600下方,可适当参与盘面冬储。

三

铁矿

十一月铁矿价格强势运行,近期铁矿价格受宏观利好因素及市场情绪的驱动明显,钢厂持续低库存的情况下补库预期也有强化。回顾11月行情,随着十月末市场负反馈行情愈演愈烈,“人心思涨”的情绪开始发酵,市面上有关疫情防控政策放松的消息也不绝于耳,市场情绪触底反转,行情开始反攻。11月11日疫情防控以及地产新政出台,市场涨势延续并且涨幅扩大。新政落地后,铁矿主力合约实现六连涨。之后随着降准政策及各种地产新政的出台,盘面阶段性受到推动而上行。

分析铁矿的基本面情况。供应端,11月铁矿发运端偏宽松,全球铁矿石发运量环比基本持平,非主流发运量减少约120万吨。需求端,11月钢厂低盈利情况下生产意愿不足,叠加部分钢厂限产停产,成材需求进入季节性淡季,铁矿石需求下行。本期铁水产量环比微增,部分钢厂按需补库。库存端,本月铁矿247家钢企进口库存呈持续去库趋势,近两周略有回升。港口库存微增,贸易商投机意愿上升。近期钢厂盈利处于低位,下游需求进入淡季,在短期偏于悲观的情况下,钢厂会继续保持低原料库存策略。

总体而言,目前钢厂低位补库需求对铁矿价格有支撑,叠加宏观因素利好刺激,矿价继续强势运行。近期重点关注钢厂补库节奏及12月美联储加息力度。

3.1现货价格:

3.2 铁矿供需:发运端偏宽松,铁水产量月末微增

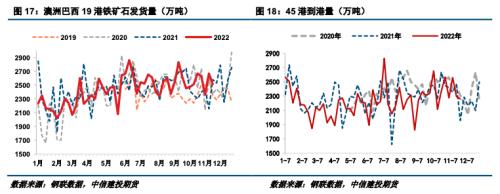

供应端,根据Mysteel数据,11月份全球铁矿石发运量环比略微减少,发运环比减少4.3万吨至1.18亿吨。其中澳矿发运量本期1862.5万吨,环比减少27.3万吨,本月发运总量7514.8万吨;巴西铁矿石发运量本期652.3万吨,环比减少125.2万吨,本月发运总量2650.9万吨;非主流本月发运1641.4万吨,环比减少120.4万吨。2022年1-11月份全球铁矿石共计发运量13.8亿吨,同比降幅6.49%。11月份全球发运环比基本持平,主流矿山四季度发运偏宽松。

海外主要经济体处于衰退周期,国内钢材需求也难以提振。11月份中国45港铁矿石到港量环比出现小幅回落。11月份中国45港到港总量9387.5万吨,环比减少313.8万吨。2022年1-11月份中国45港铁矿石到港量总计10.49亿吨,同比下降2825.5万吨,降幅2.69%。

需求端,11月钢厂低盈利情况下生产意愿不足,叠加部分钢厂限产停产,成材需求进入季节性淡季,铁矿石需求下行。根据Mysteel数据,247家样本钢厂日均铁水产量本周环比微增,截至12月3日,日均铁水产量222.81万吨,月均224.26万吨,环比10月下降12.59万吨,降幅5.32%,同比增幅11.64%。本期247家钢厂高炉开工率75.61%,环比下降1.43%,开工率持续下行。本期钢厂盈利率23.81%,环比增加1.30%。11月钢厂库存低位运行,支撑铁矿需求,本期铁水产量环比微增,部分钢厂按需补库。

库存方面,本月铁矿247家钢企进口库存呈持续去库趋势,近两周略有回升。港口库存微增,贸易商投机意愿上升。截至12月3日,Mysteel统计45港港口库存总量13277.81万吨,环比10月垒库84.35万吨。当前样本钢厂的进口矿日耗近期略有增加,本周为276.74万吨,环比上升1.21万吨,库存消费比33.06,环比上月底增加0.92天。近期钢厂盈利处于低位,下游需求进入淡季,在短期偏于悲观的情况下,钢厂会继续保持低原料库存策略。

3.3 铁废差

根据我们的测算模型,截至12月3日,铁水成本与废钢价差收得36.7元/吨,目前用铁矿比用废钢炼钢划算,铁矿价格有一定支撑。

3.4 高低品价差:高品价格提振

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!