来源:申银万国期货宏观金融研究

摘要

当地时间12月2日,美国劳工部公布显示11月非农就业人数新增26.3万,高于预期20万人,和前值的26.1万人。11月再次对9月新增非农就业人数进行了下调至26.9万人,对10月新增非农就业数据上调至28.4万人。

11月美国劳动力参与率回落0.1个百分点至62.1%,仍较疫情前(2020年2月)少1.3个百分点。鲍威尔上周在布鲁斯金学会讲话中强调劳动参与率下降主要由于许多因素,包括疾病、护理和对感染的恐惧等原因造成。另一个主要原因是由于健康原因预计近两年“财富效应”造成的“超额退休”。根据初步测算,这部分超额退休的人员可能占到320万缺口中的200多万人。

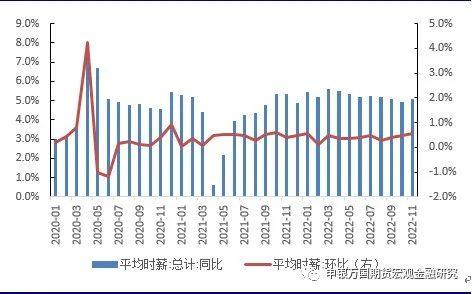

与通胀数据相关性紧密的平均时薪依旧延续增长,相比10月增长18美分至32.82美元,环比增长0.55%,同比增长5.09%,同比增幅高于预期的4.7%和前值4.6%。鲍威尔在此前讲话中指出,工资增长刚刚显示出恢复平衡的迹象。

11月30日,美联储最新公布的褐皮书显示,美国经济在整个秋季稳步增长,通货膨胀略有缓解。另外关于通胀,褐皮书显示一些大宗商品的价格也在下降,如木材,而租金和房屋价格的涨幅则更为缓慢。关于经济增长,褐皮书表示自上一次发布后整体经济景气度,“持平或略有上升”。

国务院副总理孙春兰于11月30日-12月1日连续召开两次座谈会,探讨优化防控措施。对未来疫情防控工作,孙春兰提出“走小步不停步”,“准确地把握和执行防控措施”,落实好“疫情要防住、经济要稳住、发展要安全”的要求。

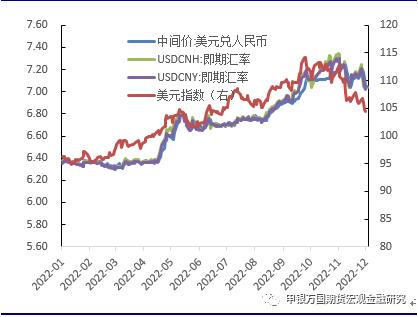

12月5日早盘,离岸人民币兑美元强势升破7.00关口,为9月份来首次,日内涨450点,最高报6.9665。此前人民币贬值的主要驱动力来源于海外超预期鹰派加息。近期随着通胀缓解速度分化,欧美央行政策出现错位导致美欧利差走弱,对美元指数造成单边下行压力。

正文

01

劳动力市场依旧维持紧俏

当地时间12月2日,美国劳工部公布显示11月非农就业人数新增26.3万,高于预期20万人,和前值的26.1万人。11月再次对9月新增非农就业人数进行了下调至26.9万人,对10月新增非农就业数据上调至28.4万人。3个月移动平均新增就业也回落至27.2万人,但仍高于此前市场预期的20万。

服务业恢复占据主导。从细分行业来看四季度以来非农就业分化愈发明显,商品生产中建筑业新增就业边际贡献最大,新增2万人,远高于上个月水平。尤其是休闲和酒店业以及教育和保健服务业恢复强劲,二者合计贡献了17.0万的新增就业。政府也贡献了4.2万的新增就业。服务生产中,批发业、零售业、运输仓储业和临时支持服务业的新增就业人数转负,其中,零售业的新增就业减少最多,减少2.99万人,连续三个月减少。从就业缺口方面来看,政府就业中地方政府仍有44.5万人的缺口,休闲和酒店业则仍有98.0万人的缺口,仍需较长时间才能完全恢复。

劳动参与率持续回落。11月美国劳动力参与率回落0.1个百分点至62.1%,仍较疫情前(2020年2月)少1.3个百分点。鲍威尔上周在布鲁斯金学会讲话中强调劳动参与率下降主要由于许多因素,包括疾病、护理和对感染的恐惧等原因造成。除此以外,一部分的参与率缺口反映了那些因为患有新冠肺炎或遭受“长新冠”困扰而仍未加入劳动力大军的工人。另一个主要原因是由于健康原因预计近两年“财富效应”造成的“超额退休”。根据初步测算,这部分超额退休的人员可能占到320万缺口中的200多万人。另一部分来自于劳动年龄人口增速放缓。净移民人口的骤减以及疫情期间死亡人口的骤增可能造成了约150万人的减少。

图1:失业金人数体现劳动力市场开始收缩(%,万人)

资料来源:Wind,申万期货研究所

目前就业超过合意就业水平。鲍威尔指出,当前美国失业率为3.7%。是近50年来低点,但就业需求(职位空缺+已就业)比就业供给(劳动力)多出约400万人,即每一个找工作的人都对应大约1.7个职业空缺。今年以来,随着经济增速的放缓,新增就业已经从前7个月的每月45万人以上下降至近3个月的每月不及25万人。但这远高于适应人口增长所需的速度,即约每月10万人。这说明鲍威尔认为合意的新增就业人数是每个月10万人左右,目前劳动力市场依然较为紧张。

薪资增速体现通胀压力仍存。与通胀数据相关性紧密的平均时薪依旧延续增长,相比10月增长18美分至32.82美元,环比增长0.55%,同比增长5.09%,同比增幅高于预期的4.7%和前值4.6%。持续上涨的平均时薪同比增幅,距离美联储制定的工资增长放缓至2%这一目标和疫情前水平3%仍有距离,为通胀持续降温增加阻力。鲍威尔在此前讲话中指出,工资增长刚刚显示出恢复平衡的迹象。截至11月一些衡量工资增长的重要指标有所放缓,但主要指标仍有刚性。相比早期的增长,当前放缓相对温和,工资增速远高于2%的通胀目标。鲍威尔强调,强劲的工资增长不是坏事,但是为了工资增长能够持续,需要与2%的通胀水平相一致。整体来看鲍威尔不希望工资增长骤降,希望工资维持与通胀水平相一致的增长速度,或许在2%附近。

图2:薪资通胀粘性仍在(%)

资料来源:FOMC,申万期货研究所

褐皮书显示衰退预期延续。11月30日,美联储最新公布的褐皮书显示,美国经济在整个秋季稳步增长,通货膨胀略有缓解。另外关于通胀,褐皮书显示一些大宗商品的价格也在下降,如木材,而租金和房屋价格的涨幅则更为缓慢。关于经济增长,褐皮书表示自上一次发布后整体经济景气度,“持平或略有上升”。但多数受访的企业家表示明年大概率会出现衰退,同时由于利率水平和通货膨胀持续影响经济活动,许多联系人认为经济前景不确定性加剧。消费者支出保持稳定,甚至在旅游等服务方面的消费支出有所增加。关于劳动力市场,褐皮书表示鉴于美国正经历几十年一遇的“用工荒”, 尽管他们的劳动力需求正在减少,但鉴于招聘困难,企业近期不会愿意裁员。

图3:核心CPI已经明显回落(%)

资料来源:Wind,申万期货研究所

02

预期修复下人民币收复失地

国内疫情防控政策转变明朗。国务院副总理孙春兰于11月30日-12月1日连续召开两次座谈会,探讨优化防控措施。孙春兰指出,当前优化完善防控措施具备三大条件:奥密克戎病毒致病性的减弱、疫苗接种的普及、防控经验的积累。对未来疫情防控工作,孙春兰提出“走小步不停步”,“准确地把握和执行防控措施”,落实好“疫情要防住、经济要稳住、发展要安全”的要求。

多地取消出行核酸要求。12月以来虽然每日新增确诊人数维持高位,但随着奥密克戎病毒致命性和重症率不断降低,科学研究认为后遗症也几乎可以忽略,多地调整此前出行核酸要求以及社会面核酸检测点。截止到12月5日,广东、上海、云南等多地相继发文取消居民出行核酸检验,浙江更进一步取消“场所码”。同时多地公开呼吁“每个人是自身健康的第一负责人”,彰显整体防疫思路转变。疫情防控政策的调整对年底线下消费反弹有边际促进作用,但更重要的是对明年常态化防疫政策下中国经济内在增长的预期升级。

多位经济学家呼吁重启经济。近日多位知名经济学家呼吁放开此前受到疫情冲击影响的经济活动。分别从放开人员流动、科学优化调整封控范围、稳定市场增长预期、提振民营企业信心、加大制造业和实体经济支持、优化地产调控、结构性优化金融支持工具、扭转生育率低迷等几方面提供政策建议。预计12月上旬即将召开的政治局会议以及随后的经济工作会议会对明年整体防疫思路和经济增长预期做最后定调。

图4:预期转变下汇率收复失地(点)

资料来源:Wind,申万期货研究所

预期转变下人民币贬值高峰已过。随着美国通胀高位回落以及鲍威尔释放暂缓加息节奏,美元指数从9月底的114高位连续回落至105以下,回到上半年末水平。12月5日早盘,离岸人民币兑美元强势升破7.00关口,为9月份来首次,日内涨450点,最高报6.9665。此前人民币贬值的主要驱动力来源于海外超预期鹰派加息。近期随着通胀缓解速度分化,欧美央行政策出现错位导致美欧利差走弱,对美元指数造成单边下行压力。在近期国际清算银行研讨会上,央行行长易纲表示为了稳增长和稳就业,稳健的货币政策及时加大了实施力度。同时还运用结构性货币政策工具,持续加强对“三农”、小微企业、民营企业和绿色发展的支持。整体来看国内货币政策相对保持平稳,年底流动性压力下央行全面宽信用政策较为保守,近期年内第二次降准释放长期流动性5000亿,主要用于对冲12月MLF到期压力。在美元指数拖累下行、疫情防控政策转变下预期恢复以及国际收支盈余尚有一定空间的情形下,年底人民币预计收复至6.9左右。

03

市场影响及加息预期

最新的通胀数据也呈现同步的下行,美国 10月CPI同比上涨7.7%,环比增长0.4%,大幅低于市场,同比涨幅较上月降低0.5个百分点为今年1月以来的最低水平。核心CPI同比升6.3%,较上月降低0.2个百分点。而上周公布的10月核心PCE通胀同比增长5%,较前值5.1%出现回落,10 月核心 PCE 物价指数环比增长 0.2%低于预期。

在11月非农报告前,由于被认作偏向鸽派的鲍威尔讲话以及核心PCE通知增速的回落,市场正处于确认通胀顶部、终端利率峰值、加息步伐放缓、通胀数据超预期回落的乐观氛围当中。在美联储紧缩政策退坡之际,市场正处于“好消息即坏消息”的阶段,因此超预期的非农数据的影响反而偏向负面,但从资产表现来看,并未扭转当前市场的乐观预期。数据公布后美债利率以及美元指数出现跳升,但随后重回跌势。

图5:市场对年底和明年政策利率的预期(%)

资料来源:CME,申万期货研究所

利率路径方面,CME联邦基金利率期货的隐含加息概率显示市场仍然偏向12月份加息50bps的预期,同时终端利率预期至5%的高点出现回落,而对于明年年底出现降息的预期的开始升温。即到明年中旬加息至4.75-5%的利率峰值,并在明年末再度降息至4.5%以下的水平。

关键词阅读:美联储

- 公用事业要涨价?六部委为地方政府提供政策支持

- 电信运营商持续加大智算投资,算力需求持续增长,上游光器件供需或趋紧

- 钨系产品价格持续走高,我国在供应端具有主导权,券商看至18-20万元/吨

- 华为全力打造鸿蒙为全球第三大移动操作系统,下游伙伴主要有四类

- 国家级及地方性政策密集出台,低空经济腾飞基础设施先行

- 发改委推动所有增发国债项目6月底前开工建设,基建投资、设备更新需求有望加速释放

- 煤炭产能储备制度+供给端收缩预期+高分红属性,机构建议关注煤炭历史性配置机遇

- 银行一季度业绩为全年中相对低点,关注市场对红利品种的配置需求及三条递进主线

- 中高端机床市场需求旺盛,设备更新+海外需求向好双轮驱动

- 船舶出口额同比增超110%,机构称新一轮大周期已至船舶优质资产性价比凸显