白银:补涨行情基本结束,后续银价需要重新寻找上涨驱动

来源:中粮期货研究中心

背景

2022年年初,金银延续2021年12月的上涨趋势,一季度上涨;而后二三季度连续下跌,走出三波明显的趋势性下跌行情。第一波,4月中旬至5月初,美联储第一次加息预期的扰动,从宏观和金融维度持续打压白银的金融属性。同时,高通胀下全球经济疲弱,引发需求走弱预期增强,银价下跌。第二波,6月16日-7月28日,加息预期加剧,叠加强势美元,引发6-7月两次FOMC会议期间,金银趋势性下跌。又因大宗商品普跌近9%,白银超跌黄金。第三波,9月22日FOMC会议前,白银承压下跌,回吐此前反弹涨幅。

9月至今,白银走出一波极其可观的上涨趋势,沪银主力累计涨幅15.66%,同期黄金仅为4.08%。分析主因:一是加息降速预期开始发酵,对金融属性的利空边际减弱;二是白银基本面的利多逐渐被市场讨论,市场情绪升温;三是2-3季度三次的趋势性下跌使得银价超跌黄金超20%,估值偏低,补涨势在必然。

一

加息降速?静待15日FOMC结果

年内几次的价格拐点均发生在美联储FOMC会议当日或前后。美国的货币政策仍然是主导全年商品价格,包括金银价格的主要因素。回顾3月至今的此轮美联储加息,根据“最”官方的FOMC会后声明的表述,已经发现后续美联储计划加息降速的重要线索。

因此,12月15日的最新FOMC会议备受关注,是否会如期降速加息幅度?甚至能否给出此轮加息周期结束的时间表?将成为后续白银上涨的主要宏观驱动。

二

基本面利好关注度增加

白银的基本面“极其优异”,愈加收到市场关注。供应方面,由于全球疫情以及需求走弱预期,金属矿山及冶炼近三年都没有大幅的资本开支,甚至还在进行业务收缩。白银的供应中矿产银占比82%,其中3/4是来自有色矿山的副产品,受到有色金属价格影响更大,未来产量下降已然确认。需求方面,工业需求占比48%,其中1/4来自光伏,受益于新能源浪潮,未来需求将继续呈现爆发式增长,增量可观。库存方面,早在10月初,笔者曾提示过白银巨量库存的流出将引发价格大幅上涨(详见《白银:巨量库存流出的猜想》)。大宗商品库存是供需共同作用后的结果,在此基础上,贵金属库存变化也体现其金融属性和投资需求变化。因此,从库存角度可以更直观的显示白银“极其优异”的基本面和“隐晦膨胀”的投资热情。

第一,截止最新数据,全球四家主要交易所白银库存累计流出12,170吨。其中LBMA白银库存年内流出9,623吨,占比79%,是分析重点。这些库存去了哪里?

LBMA白银库存的数据中包含SLV、PHAG、SIVER、SSLN等白银ETF和Bullion Vault、Gold Money金银经销商的持有实物,即非流通库存;目前约占LBMA库存总量的80%,年内减持约1865吨;这表示ETF减持与可流通的库存去库同时发生,可流出库存去库幅度更大。目前LBMA可流通库存量偏低,为后续银价上涨提供沃土。

第二, 截止12月6日,全球主要ETF年内累计减持2,275吨,其中保管库不在LBMA库存统计范围的有加拿大PSLV和澳大利亚ETPMAG,这两个ETF年内是增仓,合计年内增仓494吨。这表示除美国和欧洲以外的其他地区,白银的投资热情依然较为火热。

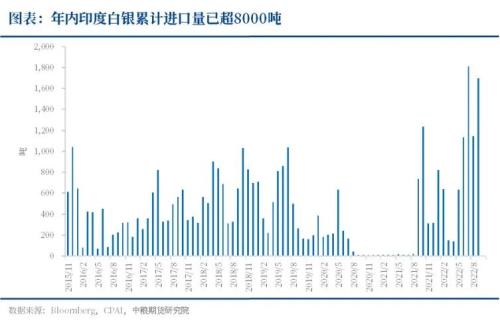

第三,由于疫情管理的放松,印度婚礼和其他社交活动数量激增,银饰和银器的礼物消费大幅上升。此外,印度的黄金进口关税由7.5%升至12.5%,印度黄金变得更加昂贵,年轻一代追求变化、新潮,更喜欢频繁购买价格优惠的银饰品。截止9月,印度年内累计进口白银已超8,000吨(初略统计为8,182吨),较疫情前(2019年同期)增加2,897吨,预计全年进口量将达到11,000吨。这既可以解释绝大部分库存的流向,亦可以表征白银的投资热情已经开始。

最终,我们粗略的计算,“全球1217吨去库≈494吨的ETF增仓+8182吨印度进口”。从投资结构上,区域分化极其明显,非欧美地区和印度的白银投资持续增加,而传统ETF投资的主战场美国和欧洲则表现不佳。

未来随着美国和欧洲,尤其是欧洲的经济下行压力加大,叠加高通胀持续,预计避险和抗通胀需求将会增加,带动相关地区的白银投资热情。

三

估值偏低带动补涨

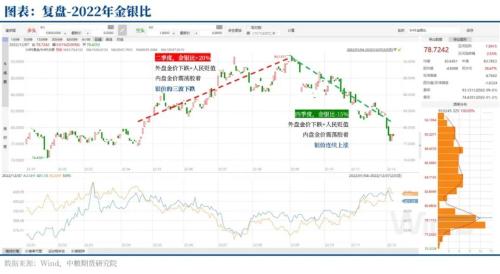

2-3季度,白银形成三次趋势性的下跌,同期,国内金价受于外盘金价下跌和人民币贬值的共同作用,陷入胶着的震荡区间。这使得银价超跌黄金超20%,金银比持续走高,累计涨幅超过20%。

8月中旬至11月初,黄金再度因为同样的原因陷入震荡的泥沼,同期白银连续上涨。而后11月FOMC会议使得金价整体中枢徒然上移,白银再度受到提振。9月至今,金银比持续下跌,累计跌幅已达15%。

4季度白银上涨的核心是估值偏低带动的补涨。后续这种涨势是否能够持续,需要根据前面两点主因,即加息降速是否证实?美国和欧洲的投资需求是否能够增加?笔者对此相对乐观,宏观的利空即将边际转弱,不确定的只是时间,而光伏需求和投资需求的利好已经开始发力,不确定的是量变到质变的转换点。

综上所述,补涨行情基本结束,后续银价需要重新寻找上涨驱动。确定的方向判断,足以从投资角度引发关注,一旦不确定的“引爆点”发生,如2020年8月泛美减产,那么白银将再度开启上涨,投资热情受到引爆后,将助推银价的涨幅更为陡峭。

关键词阅读:白银

- 重磅!券商板块连续爆发,国泰君安获批加密货币交易牌照,成交额突破万亿引爆投资热潮

- 重磅利好,上海打造海洋经济“超级引擎”,百亿资金扶持开启蓝色经济黄金时代!

- 1.4亿融资助力轨道辰光,上海瀚讯、陕西华达“双雄”并起,共拓商业航天2.8万亿蓝海!

- Robotaxi商业化进程加速,特斯拉领航,经纬恒润、光庭信息“抢滩”自动驾驶未来!

- AI+AR眼镜规模化量产来袭,蓝思科技、联创电子“搭乘”新风口“狂飙”

- 2025高考查分在即,AI志愿填报“爆火”!世纪天鸿、全通教育借势“狂飙”教育新赛道

- 星闪技术重塑短距通信格局,荣联科技、奋达科技掘金万亿级“人-车-家-园”场景

- H酸活性染料价格飙升,环保监管加码,锦鸡股份等化工股迎量价齐升机遇

- “数据要素x”试点将启,指南针双轮驱动转型,四方精创、润和软件赋能金融全链条“腾飞”!

- 稀土科研新里程碑!北方稀土、广晟有色、盛和资源等,供需反转下盈利估值双升在望!

京公网安备11010602200782号

京公网安备11010602200782号